그룹 '기대주' DL케미칼, 연이자만 2000억

①EBITDA 절반 이상 금융비용으로…크레이튼 인수 '후유증'

편집자주

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

DL케미칼은 DL그룹이 공들여 키우고 있는 기업이다. 출범과 동시에 크레이튼 인수라는 빅딜로 외형을 단숨에 키웠지만 아직 성장통에 시달리고 있다. 인수 과정에서 일으킨 대규모 차입 탓에 이자비용이 현금창출력의 절반을 넘는 수준까지 늘었다.

DL케미칼은 2021년 DL(옛 대림산업)에서 떨어져 나와 출범했다. 폴리에틸렌(PE)과 폴리부텐(PB)의 제조판매를 주력으로 한다. 국내 PE 점유율은 생산기준 10.6%, PB의 경우 국내에서 유일하게 DL케미칼이 생산 중이며 글로벌 점유율 23.2%로 업계 1위에 올라 있다. 주요 원재료를 여천NCC, 폴리미래를 통해 조달하기 때문에 공급망이 탄탄하고 사업 안정성도 좋은 편이다.

문제는 대규모 인수에 따른 재무부담에 있다. 앞서 DL케미칼은 DL에서 분할 되기 전인 2019년 미국 크레이튼(Kraton)사의 카리플렉스(Cariflex) 사업부를 인수했다. 카리플렉스는 수술용 장갑 등 의료용 소재에 쓰이는 고부가가치 합성고무와 라텍스를 생산한다.

또 지난해 3월엔 DL케미칼이 카리플렉스의 원래 주인이었던 크레이튼까지 사들였다. 크레이튼은 한 해 매출만 2조원을 웃돌며 전세계에 13개 생산공장과 5개의 R&D 센터를 보유하고 있다. 올해의 경우 상반기 매출 1조3221억원을 기록해 전년 동기(9138억원)보다 44.7% 늘었다. 같은 기간 DL케미칼(7217억원)이 거둔 별도 매출의 2배에 거의 육박한다.

덩치 큰 매물을 삼킨 만큼 후유증도 만만치 않다. DL케미칼은 크레이튼 지분 100%를 16억달러, 한화로 약 1조9000억원에 매입했다. 또 크레이튼의 대출을 대환하기 위해 추가로 1조원가량을 쓰면서 3조원에 육박하는 금액이 크레이톤 인수로 빠져나갔다.

구체적으로 DL케미칼은 차입매수(LBO, Leverage Buyout) 방식을 써서 크레이튼 지분 100%을 인수했다. LBO란 기업 인수에 필요한 자금 조달을 위해 인수대상 기업의 자산을 담보로 주고 금융기관에서 대출을 받는 투자 기법이다.

DL케미칼의 경우 보유현금과 국내차입(한국산업은행, 한국수출입은행)을 통해 에퀴티 약 15억7000만달러(약1조8000억원)를 출자했다. 그리고 기존 크레이튼이 보유하던 자체 차입금을 차환하기 위해 크레이튼을 차주로 하는 Term loan B(TLB) 방식으로 미국 현지해서 자금조달을 했다.

TLB는 LBO 자금조달 방법 중의 하나인데, 장기간 투자를 선호하는 연기금이나 보험회사 등이 참여하기 때문에 ‘기관투자자 대출(institutional loan)’이라고도 불린다. 주로 은행이 투자하는 Term loan A(TLA)과 비교했을 때 약정수준이 가볍고, 원금상환이 유연하다는 장점이 있다.

DL케미칼의 경우 2조3263억원을 텀 론(Term loan)으로 끌어왔다. 이에 대한 담보로 ‘DLC US홀딩스’의 지분 100%를 제공한 상태다. DLC US홀딩스는 DL케미칼이 크레이튼 인수를 위해 만든 법인이며 크레이튼이 DLC US홀딩스의 자회사로 있다

크레이튼 인수의 재무적 영향을 보면 2021년 말 1조4500억원에 달했던 DL케미칼의 현금성자산(연결 기준)은 올 상반기 말 3533억원 수준으로 대폭 줄었다. 순현금 상태도 깨졌다. 2021년 말 순차입금이 마이너스(-) 1973억원이었는데 이듬해 3조2419억원, 2023년 6월 말 3조9004억원으로 확대됐다. 보유 중이던 자금을 소진하고 차입도 늘었기 때문이다. 이 기간 DL케미칼의 총차입금은 1조2501억원에서 4조2536억원으로 증가했다.

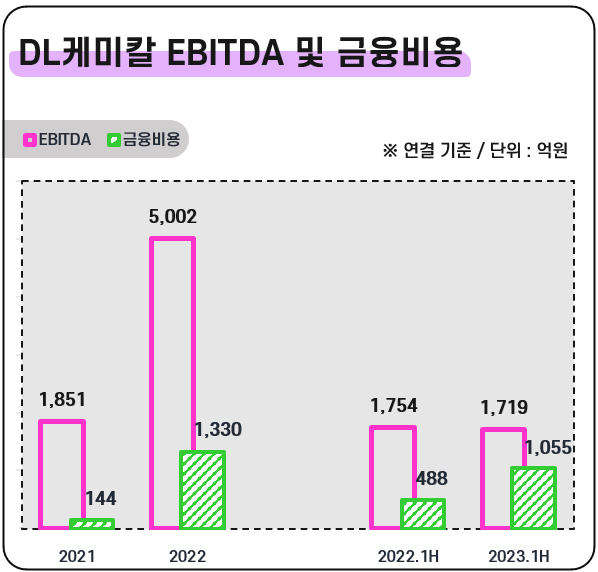

총차입금 가운데 1년 내 갚아야 하는 단기성 차입은 2023년 6월 말 기준 6425억원(15.1%) 수준이다. 차입구조가 장기화되어 있기 때문에 상환 부담은 비교적 높지 않지만 당장 급한 것은 이자비용이다. 올 상반기 DL케미칼이 금융비용으로 지출한 금액은 1055억원에 이른다. 같은 기간 EBITDA(상각전영업이익)가 1719억원인데 그 절반을 넘는 금액이다.

이 금융비용 가운데 일반차입금 이자는 1052억원이고 나머지는 사채 이자와 리스 이자로 구성돼 있다. 연환산할 경우 이자로 나가는 돈만 연 2000억원 수준이라는 말이 된다. 상반기 DL케미칼의 영업활동현금흐름과 잉여현금흐름이 모두 마이너스(-)를 기록했다는 점을 감안하면 빚을 내서 이자를 갚고 있는 것과 다름없다.

DL케미칼은 2021년 DL(옛 대림산업)에서 떨어져 나와 출범했다. 폴리에틸렌(PE)과 폴리부텐(PB)의 제조판매를 주력으로 한다. 국내 PE 점유율은 생산기준 10.6%, PB의 경우 국내에서 유일하게 DL케미칼이 생산 중이며 글로벌 점유율 23.2%로 업계 1위에 올라 있다. 주요 원재료를 여천NCC, 폴리미래를 통해 조달하기 때문에 공급망이 탄탄하고 사업 안정성도 좋은 편이다.

문제는 대규모 인수에 따른 재무부담에 있다. 앞서 DL케미칼은 DL에서 분할 되기 전인 2019년 미국 크레이튼(Kraton)사의 카리플렉스(Cariflex) 사업부를 인수했다. 카리플렉스는 수술용 장갑 등 의료용 소재에 쓰이는 고부가가치 합성고무와 라텍스를 생산한다.

또 지난해 3월엔 DL케미칼이 카리플렉스의 원래 주인이었던 크레이튼까지 사들였다. 크레이튼은 한 해 매출만 2조원을 웃돌며 전세계에 13개 생산공장과 5개의 R&D 센터를 보유하고 있다. 올해의 경우 상반기 매출 1조3221억원을 기록해 전년 동기(9138억원)보다 44.7% 늘었다. 같은 기간 DL케미칼(7217억원)이 거둔 별도 매출의 2배에 거의 육박한다.

덩치 큰 매물을 삼킨 만큼 후유증도 만만치 않다. DL케미칼은 크레이튼 지분 100%를 16억달러, 한화로 약 1조9000억원에 매입했다. 또 크레이튼의 대출을 대환하기 위해 추가로 1조원가량을 쓰면서 3조원에 육박하는 금액이 크레이톤 인수로 빠져나갔다.

구체적으로 DL케미칼은 차입매수(LBO, Leverage Buyout) 방식을 써서 크레이튼 지분 100%을 인수했다. LBO란 기업 인수에 필요한 자금 조달을 위해 인수대상 기업의 자산을 담보로 주고 금융기관에서 대출을 받는 투자 기법이다.

DL케미칼의 경우 보유현금과 국내차입(한국산업은행, 한국수출입은행)을 통해 에퀴티 약 15억7000만달러(약1조8000억원)를 출자했다. 그리고 기존 크레이튼이 보유하던 자체 차입금을 차환하기 위해 크레이튼을 차주로 하는 Term loan B(TLB) 방식으로 미국 현지해서 자금조달을 했다.

TLB는 LBO 자금조달 방법 중의 하나인데, 장기간 투자를 선호하는 연기금이나 보험회사 등이 참여하기 때문에 ‘기관투자자 대출(institutional loan)’이라고도 불린다. 주로 은행이 투자하는 Term loan A(TLA)과 비교했을 때 약정수준이 가볍고, 원금상환이 유연하다는 장점이 있다.

DL케미칼의 경우 2조3263억원을 텀 론(Term loan)으로 끌어왔다. 이에 대한 담보로 ‘DLC US홀딩스’의 지분 100%를 제공한 상태다. DLC US홀딩스는 DL케미칼이 크레이튼 인수를 위해 만든 법인이며 크레이튼이 DLC US홀딩스의 자회사로 있다

크레이튼 인수의 재무적 영향을 보면 2021년 말 1조4500억원에 달했던 DL케미칼의 현금성자산(연결 기준)은 올 상반기 말 3533억원 수준으로 대폭 줄었다. 순현금 상태도 깨졌다. 2021년 말 순차입금이 마이너스(-) 1973억원이었는데 이듬해 3조2419억원, 2023년 6월 말 3조9004억원으로 확대됐다. 보유 중이던 자금을 소진하고 차입도 늘었기 때문이다. 이 기간 DL케미칼의 총차입금은 1조2501억원에서 4조2536억원으로 증가했다.

총차입금 가운데 1년 내 갚아야 하는 단기성 차입은 2023년 6월 말 기준 6425억원(15.1%) 수준이다. 차입구조가 장기화되어 있기 때문에 상환 부담은 비교적 높지 않지만 당장 급한 것은 이자비용이다. 올 상반기 DL케미칼이 금융비용으로 지출한 금액은 1055억원에 이른다. 같은 기간 EBITDA(상각전영업이익)가 1719억원인데 그 절반을 넘는 금액이다.

이 금융비용 가운데 일반차입금 이자는 1052억원이고 나머지는 사채 이자와 리스 이자로 구성돼 있다. 연환산할 경우 이자로 나가는 돈만 연 2000억원 수준이라는 말이 된다. 상반기 DL케미칼의 영업활동현금흐름과 잉여현금흐름이 모두 마이너스(-)를 기록했다는 점을 감안하면 빚을 내서 이자를 갚고 있는 것과 다름없다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사