편집자주

기업의 안정성을 보는 잣대 중 가장 중요한 것 하나는 '현금'이다. 현금창출능력이 뛰어나고 현금흐름이 양호한 기업은 우량기업의 보증수표다. 더벨은 현금이란 키워드로 기업의 재무상황을 되짚어보는 코너를 마련했다.

DL케미칼의 현금창출력이 크게 저하됐다. 시장상황 침체로 석유화학사들이 고전하고 있는 가운데 DL케미칼도 이 여파에서 벗어나지 못하고 있다. 지난해 대규모 인수합병(M&A)으로 레버리지 지표가 크게 높아진 상황이라 DL케미칼의 재무부담이 커질 전망이다. 전반적인 부채규모보다 1년 안에 갚아야 하는 차입금(단기차입금+유동성장기부채)의 증가 속도가 더 빠른 것으로 나타났다.

Dl케미칼의 올 3분기 기준 총영업활동현금흐름(OCF)은 129억원으로 나타났다. 그간 DL케미칼은 연간 3000억원 규모의 OCF를 창출해왔다. 올 연말까지 사업을 진행한다고 해도 1~3분기 누적 OCF가 1000억원대에 훨씬 미치지 못한 만큼 예년 수준의 현금흐름을 만들어내지 못할 것으로 예상된다.

이런 가운데 자본적지출(CAPEX)과 배당금 집행으로 3542억원, 600억원의 지출이 있었다. OCF에서 세금 및 영업비용, CAPEX 등을 제외하고 남은 현금을 뜻하는 잉여현금흐름(FCF)은 마이너스(-) 4024억원으로 계산됐다.

DL케미칼은 2021년 1431억원의 FCF를 냈지만 이듬해인 2022년 마이너스 3245억원으로 음전환했다. 올해는 1~3분기 누적이기는 하지만 이미 FCF의 마이너스 폭이 4024억원으로 확대된 상황이다.

영업활동 외의 또 다른 수익원은 자회사들로부터 수취하는 배당금이다. 한화솔루션과 50%씩 지분을 나눠 가지고 있는 여천NCC와 폴리프로필렌(PP) 자회사 폴리미래가 그 대상이다. 2020년에만 해도 여천NCC는 총 3400억원을 배당금으로 책정했다. DL케미칼의 몫은 1700억원 정도였다.

하지만 여천NCC는 지난해 연간 적자를 기록해 배당을 집행하지 않았다. DL케미칼의 배당수익도 크게 줄었다. 폴리미래 역시 2021년 880억원 규모였던 총배당규모를 지난해 200억원으로 큰 폭으로 축소했다. 이에 따라 올해 DL케미칼은 폴리미래로부터 전년 대비 80% 줄어든 100억원을 배당수익으로 확보했다. 여천NCC, 폴리미래의 실적저하가 지속되고 있는 만큼 내년 수령할 배당금도 적은 수준일 가능성이 크다.

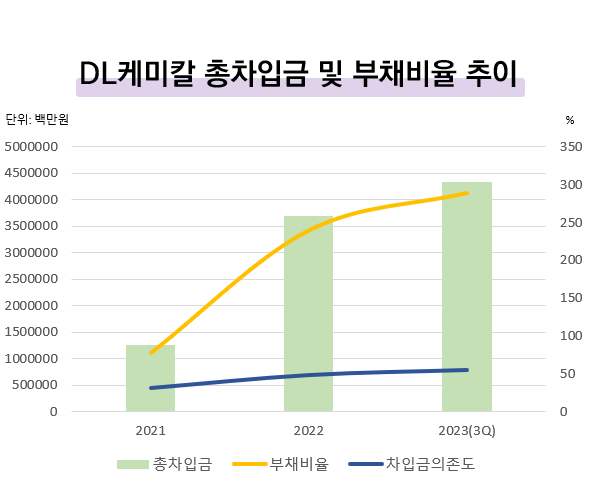

유입되는 현금은 적어졌지만 전반적인 부채 규모는 커지고 있다. DL케미칼의 부채비율은 2021년 78%에 불과했는데, 3조원여를 투입한 크레이튼 인수를 실시한 지난해 이후로 급격히 늘었다. DL케미칼의 부채비율은 지난해 239.6%로 161.6%포인트(p) 확대됐다. 올 3분기 말에는 부채비율이 288.9%까지 올랐다. 2021년 31.3%였던 차입금의존도도 올 3분기 기준 55.4%로 뛴 상태다. DL케미칼의 총차입금은 2021년 말 1조2501억원에서 올 3분기 4조3312억원이 됐다. 1년 9개월새 증가폭이 246.5%로 계산됐다.

DL케미칼은 장기차입금 중심으로 차입을 일으키며 유동성 부담을 최소화한 상태다. 대규모 차입이 일어난 2021년 총차입금 중 장기차입금 비중이 85.7%에 달했다. 올 3분기를 기준으로 봐도 장기차입금의 비중이 79.7%로 낮지 않은 편이기는 하다. 다만 1년 안에 갚아야 하는 차입금 규모의 확대가 뚜렷하게 나타나고 있는 것도 사실이다. 올 3분기 기준 단기차입금과 유동성장기부채의 합계는 7997억원으로 나타났다. 이는 지난해 말의 6074억원보다 31.7% 늘어난 금액으로 같은 기간 전체 차입금 규모 증가율(6.2%)을 훨씬 웃돈다.

단기적인 유동성 압박이 발생할 수 있는 상황이다. 재무부담 완화의 핵심은 DL케미칼의 실적개선이 될 것으로 전망된다. 현재 DL케미칼은 전세계 시장에서 선두를 달리고 있는 제품들의 경쟁력 강화에 나서고 있다. 증설 효과로 DL케미칼의 수익성이 확대될지 주목된다.

DL케미칼은 전세계 시장 점유율 1위 제품인 폴리부텐(PB) 공장의 2만톤(t) 규모 증설을 이달 들어 완료한 상태다. DL케미칼의 PB 생산능력은 22만톤으로 늘었다. 또 폴리에틸렌(PE)의 스페셜티 비중 확대 및 자회사 카리플렉스의 IR(Isoprene Rubber) 라텍스 증설을 진행 중이다. DL케미칼이 인수한 크레이튼의 실적도 올 4분기를 기점으로 개선될 것이라는 전망도 제기된다. 업계 관계자는 "전 사업부문에 걸쳐 제품 고부가화가 지속되고 있는 상황"이라며 "실적 반등에 긍정적인 영향을 줄 것"이라고 내다봤다.

Dl케미칼의 올 3분기 기준 총영업활동현금흐름(OCF)은 129억원으로 나타났다. 그간 DL케미칼은 연간 3000억원 규모의 OCF를 창출해왔다. 올 연말까지 사업을 진행한다고 해도 1~3분기 누적 OCF가 1000억원대에 훨씬 미치지 못한 만큼 예년 수준의 현금흐름을 만들어내지 못할 것으로 예상된다.

이런 가운데 자본적지출(CAPEX)과 배당금 집행으로 3542억원, 600억원의 지출이 있었다. OCF에서 세금 및 영업비용, CAPEX 등을 제외하고 남은 현금을 뜻하는 잉여현금흐름(FCF)은 마이너스(-) 4024억원으로 계산됐다.

DL케미칼은 2021년 1431억원의 FCF를 냈지만 이듬해인 2022년 마이너스 3245억원으로 음전환했다. 올해는 1~3분기 누적이기는 하지만 이미 FCF의 마이너스 폭이 4024억원으로 확대된 상황이다.

영업활동 외의 또 다른 수익원은 자회사들로부터 수취하는 배당금이다. 한화솔루션과 50%씩 지분을 나눠 가지고 있는 여천NCC와 폴리프로필렌(PP) 자회사 폴리미래가 그 대상이다. 2020년에만 해도 여천NCC는 총 3400억원을 배당금으로 책정했다. DL케미칼의 몫은 1700억원 정도였다.

하지만 여천NCC는 지난해 연간 적자를 기록해 배당을 집행하지 않았다. DL케미칼의 배당수익도 크게 줄었다. 폴리미래 역시 2021년 880억원 규모였던 총배당규모를 지난해 200억원으로 큰 폭으로 축소했다. 이에 따라 올해 DL케미칼은 폴리미래로부터 전년 대비 80% 줄어든 100억원을 배당수익으로 확보했다. 여천NCC, 폴리미래의 실적저하가 지속되고 있는 만큼 내년 수령할 배당금도 적은 수준일 가능성이 크다.

유입되는 현금은 적어졌지만 전반적인 부채 규모는 커지고 있다. DL케미칼의 부채비율은 2021년 78%에 불과했는데, 3조원여를 투입한 크레이튼 인수를 실시한 지난해 이후로 급격히 늘었다. DL케미칼의 부채비율은 지난해 239.6%로 161.6%포인트(p) 확대됐다. 올 3분기 말에는 부채비율이 288.9%까지 올랐다. 2021년 31.3%였던 차입금의존도도 올 3분기 기준 55.4%로 뛴 상태다. DL케미칼의 총차입금은 2021년 말 1조2501억원에서 올 3분기 4조3312억원이 됐다. 1년 9개월새 증가폭이 246.5%로 계산됐다.

DL케미칼은 장기차입금 중심으로 차입을 일으키며 유동성 부담을 최소화한 상태다. 대규모 차입이 일어난 2021년 총차입금 중 장기차입금 비중이 85.7%에 달했다. 올 3분기를 기준으로 봐도 장기차입금의 비중이 79.7%로 낮지 않은 편이기는 하다. 다만 1년 안에 갚아야 하는 차입금 규모의 확대가 뚜렷하게 나타나고 있는 것도 사실이다. 올 3분기 기준 단기차입금과 유동성장기부채의 합계는 7997억원으로 나타났다. 이는 지난해 말의 6074억원보다 31.7% 늘어난 금액으로 같은 기간 전체 차입금 규모 증가율(6.2%)을 훨씬 웃돈다.

단기적인 유동성 압박이 발생할 수 있는 상황이다. 재무부담 완화의 핵심은 DL케미칼의 실적개선이 될 것으로 전망된다. 현재 DL케미칼은 전세계 시장에서 선두를 달리고 있는 제품들의 경쟁력 강화에 나서고 있다. 증설 효과로 DL케미칼의 수익성이 확대될지 주목된다.

DL케미칼은 전세계 시장 점유율 1위 제품인 폴리부텐(PB) 공장의 2만톤(t) 규모 증설을 이달 들어 완료한 상태다. DL케미칼의 PB 생산능력은 22만톤으로 늘었다. 또 폴리에틸렌(PE)의 스페셜티 비중 확대 및 자회사 카리플렉스의 IR(Isoprene Rubber) 라텍스 증설을 진행 중이다. DL케미칼이 인수한 크레이튼의 실적도 올 4분기를 기점으로 개선될 것이라는 전망도 제기된다. 업계 관계자는 "전 사업부문에 걸쳐 제품 고부가화가 지속되고 있는 상황"이라며 "실적 반등에 긍정적인 영향을 줄 것"이라고 내다봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사