'현금 바닥' DL케미칼, 대규모 배당 이유는

②지난해 이후 1700억 배당, DL 재무부담 완화…배당여력 원천은 여천NCC·폴리미래

편집자주

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

DL케미칼은 출범 이후 배당금 지급이 상당한 짐으로 작용해왔다. 빠르게 덩치를 키우는 과정에서 유상증자가 불가피했고 출자를 통해 지원한 모회사 DL의 차입규모가 급증했다. 현금이 남아나지 않는 상황에서도 DL케미칼이 DL에 대규모 배당을 푼 이유로 짐작된다.

DL케미칼은 지난해부터 잉여현금흐름이 마이너스(-)를 나타내고 있다. 2022년 -3245억

원, 올해 6월 말 -5166억원을 기록했다. 작년의 경우 영업활동현금흐름(1035억원)을 뛰어넘는 CAPEX(설비투자) 지출이 있었던 탓이고 올해는 영업현금흐름부터가 애초에 적자를 보였다. 화학제품 수요 부진으로 올 상반기에 2000억원 규모의 손손실이 발생하면서 현금이 순유출됐다.

현금흐름이 빠듯한 와중에 추가적 부담이 된 요소 중 하나가 배당금 지급이다. DL케미칼은 지급일 기준으로 2022년 1100억원, 올해 4월 600억원을 배당했다. 이 배당금은 지분율에 따라 DL이 각각 978억원과 533억원 등 1511억원, 대림이 122억원과 67억원 등 189억원을 가져갔다. 현재 DL케미칼은 DL이 지분 88.9%, 나머지 11.1%를 대림이 가지고 있다.

DL케미칼의 배당 규모는 현금사정을 고려할 때 무리한 측면이 있었다. 잉여현금이 이미 바닥난 상황에서 배당을 풀었기 때문이다. 크레이튼을 인수할 당시 차입이 급격히 증가한 탓에 DL케미칼이 분기당 500억원대 이자를 감당하고 있다는 점을 감안해도 부담스러운 지출이다.

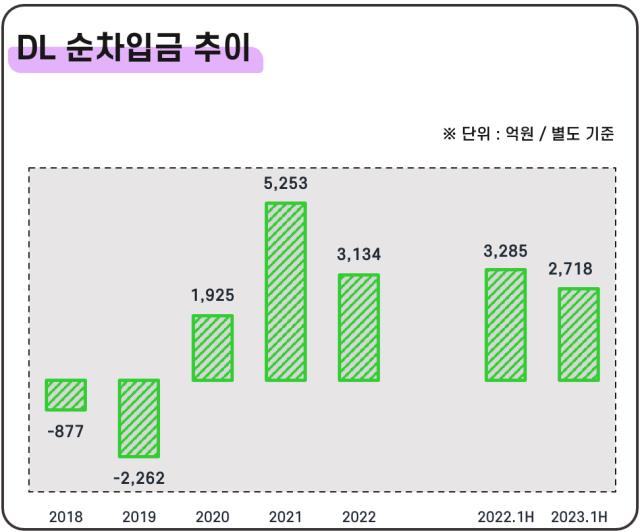

이런 상황에서 배당을 감행한 이유는 모회사 DL의 차입 부담을 줄이기 위해서로 보인다. DL은 2021년 4500억원 규모의 DL케미칼 유상증자에 참여하면서 순차입 규모가 급증했다. 2020년 말 별도 기준 순차입금이 1925억원이었는데 2021년 5253억원으로 뛰었다.

하지만 2022년 이후 DL케미칼과 DL이앤씨 등으로부터 배당 수입이 들어오기 시작하면서 현금흐름이 좋아졌고 올해 6월 말 DL의 별도 순차입금은 2718억원으로 축소됐다. DL케미칼에서 수령한 금액을 포함해 DL이 수취한 배당금 규모는 2022년 총 1971억원, 올해 상반기 783억원이다.

DL케미칼이 DL에 배당을 줄 여력은 사실상 여천NCC와 폴리미래에서 나왔다고 볼 수 있다. 여천NCC는 DL케미칼과 한화솔루션의 합작법인이고, 폴리미래는 DL이 2000년 글로벌 화학업체 라이온델바젤과 합작해 설립한 법인이다. 두 법인 모두 현재 DL케미칼이 지분 50%를 보유하고 있다.

이중 폴리미래는 2021년 880억원 2022년 200억원을 배당했으며 지분율에 따라 DL케미칼이 배당액의 절반인 440억원, 100억원을 가져갔다. 여천NCC의 경우 2021년 3400억원을 배당했고 DL케미칼이 받아간 몫은 1700억원이다.

하지만 당분간 여천NCC와 폴리미래로부터 대규모 배당이 나오긴 어려울 수 있다는 전망이 나온다. 여천NCC의 현금흐름이 악화하면서 배당을 멈춘 상황이기 때문이다. 폴리미래 역시 순손실 기조가 계속되면서 배당 여력이 줄어들고 있다. 폴리미래는 지난해 146억원의 순손실을 기록한데 이어 올해도 상반기에 순손실 79억원을 냈다.

폴리미래가 순이익 창출에 실패한 것은 2012년 이후 10년 만이다. 에틸렌 계열 화학제품을 생산하는 기업 특성 상 글로벌 석유화학업계 시황에 실적이 좌우된다. 중국의 에틸렌 증설 물량이 2025년부터 매년 증가할 예정인 만큼 업황 개선을 기대하기 쉽지 않을 전망이다.

DL케미칼은 지난해부터 잉여현금흐름이 마이너스(-)를 나타내고 있다. 2022년 -3245억

원, 올해 6월 말 -5166억원을 기록했다. 작년의 경우 영업활동현금흐름(1035억원)을 뛰어넘는 CAPEX(설비투자) 지출이 있었던 탓이고 올해는 영업현금흐름부터가 애초에 적자를 보였다. 화학제품 수요 부진으로 올 상반기에 2000억원 규모의 손손실이 발생하면서 현금이 순유출됐다.

현금흐름이 빠듯한 와중에 추가적 부담이 된 요소 중 하나가 배당금 지급이다. DL케미칼은 지급일 기준으로 2022년 1100억원, 올해 4월 600억원을 배당했다. 이 배당금은 지분율에 따라 DL이 각각 978억원과 533억원 등 1511억원, 대림이 122억원과 67억원 등 189억원을 가져갔다. 현재 DL케미칼은 DL이 지분 88.9%, 나머지 11.1%를 대림이 가지고 있다.

DL케미칼의 배당 규모는 현금사정을 고려할 때 무리한 측면이 있었다. 잉여현금이 이미 바닥난 상황에서 배당을 풀었기 때문이다. 크레이튼을 인수할 당시 차입이 급격히 증가한 탓에 DL케미칼이 분기당 500억원대 이자를 감당하고 있다는 점을 감안해도 부담스러운 지출이다.

이런 상황에서 배당을 감행한 이유는 모회사 DL의 차입 부담을 줄이기 위해서로 보인다. DL은 2021년 4500억원 규모의 DL케미칼 유상증자에 참여하면서 순차입 규모가 급증했다. 2020년 말 별도 기준 순차입금이 1925억원이었는데 2021년 5253억원으로 뛰었다.

하지만 2022년 이후 DL케미칼과 DL이앤씨 등으로부터 배당 수입이 들어오기 시작하면서 현금흐름이 좋아졌고 올해 6월 말 DL의 별도 순차입금은 2718억원으로 축소됐다. DL케미칼에서 수령한 금액을 포함해 DL이 수취한 배당금 규모는 2022년 총 1971억원, 올해 상반기 783억원이다.

DL케미칼이 DL에 배당을 줄 여력은 사실상 여천NCC와 폴리미래에서 나왔다고 볼 수 있다. 여천NCC는 DL케미칼과 한화솔루션의 합작법인이고, 폴리미래는 DL이 2000년 글로벌 화학업체 라이온델바젤과 합작해 설립한 법인이다. 두 법인 모두 현재 DL케미칼이 지분 50%를 보유하고 있다.

이중 폴리미래는 2021년 880억원 2022년 200억원을 배당했으며 지분율에 따라 DL케미칼이 배당액의 절반인 440억원, 100억원을 가져갔다. 여천NCC의 경우 2021년 3400억원을 배당했고 DL케미칼이 받아간 몫은 1700억원이다.

하지만 당분간 여천NCC와 폴리미래로부터 대규모 배당이 나오긴 어려울 수 있다는 전망이 나온다. 여천NCC의 현금흐름이 악화하면서 배당을 멈춘 상황이기 때문이다. 폴리미래 역시 순손실 기조가 계속되면서 배당 여력이 줄어들고 있다. 폴리미래는 지난해 146억원의 순손실을 기록한데 이어 올해도 상반기에 순손실 79억원을 냈다.

폴리미래가 순이익 창출에 실패한 것은 2012년 이후 10년 만이다. 에틸렌 계열 화학제품을 생산하는 기업 특성 상 글로벌 석유화학업계 시황에 실적이 좌우된다. 중국의 에틸렌 증설 물량이 2025년부터 매년 증가할 예정인 만큼 업황 개선을 기대하기 쉽지 않을 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사