편집자주

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

HD현대그룹 건설기계부문 중간지주사인 HD현대사이트솔루션은 2021년 HD현대인프라코어를 인수하는 과정에서 차입 부담이 생겨났다. 전환사채(CB) 발행과 장기차입금 조달로 지난해 별도기준 부채비율은 120%를 넘겼으며 이자비용은 359억원에 이른다.

HD현대사이트솔루션의 차입 부담은 자회사 HD현대건설기계에도 전가될 수 있다. 이자비용 충당을 위해 자회사 배당을 확대할 유인으로 작용할 수 있는 탓이다.

◇HD현대사이트솔루션, CB 발행·장기차입금 조달…차입부담 심화

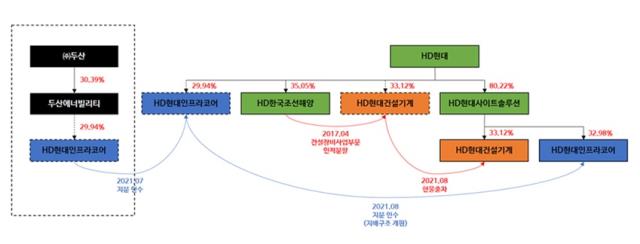

HD현대건설기계 최대주주(지분율 33.12%)는 HD현대사이트솔루션으로 2021년 1월 HD현대그룹 지주사 HD현대가 출범시킨 건설기계부문 중간지주다. HD현대건설기계는 애초 2017년 4월 HD한국조선해양의 건설장비사업부문 인적분할로 설립되면서 HD현대의 자회사로 출발했다. 하지만 2021년 8월 HD현대가 HD현대사이트솔루션 유상증자에 HD현대건설기계 지분 전량을 현물출자해 지배구조가 변경됐다.

HD현대가 보유한 HD현대사이트솔루션 지분은 80.22%다. HD현대가 최초 설립 이후 꾸준히 주주배정 유상증자로 실탄을 공급했다. HD현대사이트솔루션 출범 이후 HD현대가 출자한 사례는 HD현대건설기계 지분 전량에 대한 현물출자(최초 3531억원) 외에 누적 4500억원 현금출자가 있다.

HD현대가 중간지주사 HD현대사이트솔루션을 출범시킨 것은 HD현대인프라코어 인수와도 관련이 있다. HD현대사이트솔루션은 HD현대로부터 인수계약상 지위를 이전받아 2021년 8월 두산에너빌리티가 보유하고 있던 HD현대인프라코어(옛 두산인프라코어·투자사업부문 제외) 지분 29.94% 전량을 8500억원에 인수했다.

HD현대사이트솔루션은 HD현대인프라코어 지분 인수를 위해 HD현대로부터의 현금출자 외에 외부로부터 자금을 끌어왔다. 먼저 2021년 8월 KDB인베스트먼트를 대상으로 7년 만기의 4000억원 규모 CB를 발행했다. 발행 1년 이후인 지난해 8월부터 HD현대사이트솔루션 전환우선주(CPS)로 전환할 수 있는 조건이었다.

KDB인베스트먼트는 올해 8월 CB 권면총액 절반인 2000억원에 대한 전환청구권을 행사해 HD현대사이트솔루션 보통주 40만922주(주당 49만8850주)를 보유, 지분 19.78%를 확보했다. CB 전환에 따라 발행한 CPS를 곧바로 보통주로 다시 전환한 것으로 보인다. HD현대의 HD현대사이트솔루션에 대한 지분이 기존 100%에서 80.22%로 하락한 이유다.

◇HD현대건설기계 배당금지급 확대 유인…배당성향 상승

CB 외에도 KB증권으로부터 2400억원 규모 장기차입금을 일으켰는데 자회사인 HD현대건설기계 주식 전량과 HD현대인프라코어 주식 일부(4182만4369주)가 담보로 제공됐다. HD현대사이트솔루션이 보유한 HD현대인프라코어 주식 전량(6583만6710주)의 약 3분의 2에 해당한다.

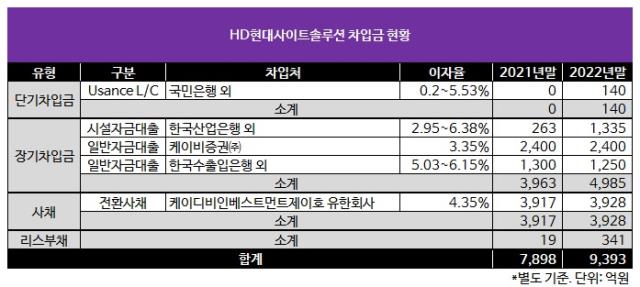

이를 모두 반영한 지난해말 별도 기준 HD현대사이트솔루션 총차입금은 9393억원이다. 현재 차입금 수준은 다소 부담스러운 수준이다. 부채총계가 1조438억원으로 부채비율(부채총계/자본총계)이 126.1%로 오른 데다 차입금의존도(총차입금/자산총계)는 50.2%나 된다.

현금성자산이 254억원으로 많지 않은데 지난해 이자비용이 359억원으로 영업이익(322억원)보다 많았다. CB 연 금리가 4.35%인 데다 일부 장기차입금 이율이 6%를 웃도는 탓이다. 올 들어 KDB인베스트먼트가 보유 CB 절반을 보통주로 전환하면서 그만큼 차입 부담은 경감됐지만 여전히 안심하기는 이른 단계다.

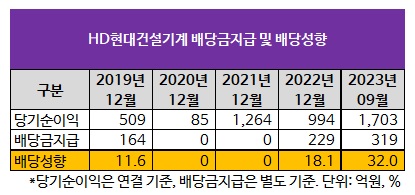

HD현대사이트솔루션의 차입 부담은 자회사인 HD현대건설기계와 HD현대인프라코어에 전가될 수도 있다. 이자비용 충당을 위해 배당을 늘리는 유인으로 작용할 수 있는 탓이다. HD현대건설기계는 2020년과 2021년에는 배당금을 지급하지 않았지만 지난해 229억원, 올해 319억원으로 배당금 지급을 늘렸다. 연결기준 당기순이익으로 산출한 배당성향은 지난해 18.1%, 올해 32.0%로 상승했다.

HD현대사이트솔루션의 차입 부담은 자회사 HD현대건설기계에도 전가될 수 있다. 이자비용 충당을 위해 자회사 배당을 확대할 유인으로 작용할 수 있는 탓이다.

◇HD현대사이트솔루션, CB 발행·장기차입금 조달…차입부담 심화

HD현대건설기계 최대주주(지분율 33.12%)는 HD현대사이트솔루션으로 2021년 1월 HD현대그룹 지주사 HD현대가 출범시킨 건설기계부문 중간지주다. HD현대건설기계는 애초 2017년 4월 HD한국조선해양의 건설장비사업부문 인적분할로 설립되면서 HD현대의 자회사로 출발했다. 하지만 2021년 8월 HD현대가 HD현대사이트솔루션 유상증자에 HD현대건설기계 지분 전량을 현물출자해 지배구조가 변경됐다.

HD현대가 보유한 HD현대사이트솔루션 지분은 80.22%다. HD현대가 최초 설립 이후 꾸준히 주주배정 유상증자로 실탄을 공급했다. HD현대사이트솔루션 출범 이후 HD현대가 출자한 사례는 HD현대건설기계 지분 전량에 대한 현물출자(최초 3531억원) 외에 누적 4500억원 현금출자가 있다.

HD현대가 중간지주사 HD현대사이트솔루션을 출범시킨 것은 HD현대인프라코어 인수와도 관련이 있다. HD현대사이트솔루션은 HD현대로부터 인수계약상 지위를 이전받아 2021년 8월 두산에너빌리티가 보유하고 있던 HD현대인프라코어(옛 두산인프라코어·투자사업부문 제외) 지분 29.94% 전량을 8500억원에 인수했다.

HD현대사이트솔루션은 HD현대인프라코어 지분 인수를 위해 HD현대로부터의 현금출자 외에 외부로부터 자금을 끌어왔다. 먼저 2021년 8월 KDB인베스트먼트를 대상으로 7년 만기의 4000억원 규모 CB를 발행했다. 발행 1년 이후인 지난해 8월부터 HD현대사이트솔루션 전환우선주(CPS)로 전환할 수 있는 조건이었다.

KDB인베스트먼트는 올해 8월 CB 권면총액 절반인 2000억원에 대한 전환청구권을 행사해 HD현대사이트솔루션 보통주 40만922주(주당 49만8850주)를 보유, 지분 19.78%를 확보했다. CB 전환에 따라 발행한 CPS를 곧바로 보통주로 다시 전환한 것으로 보인다. HD현대의 HD현대사이트솔루션에 대한 지분이 기존 100%에서 80.22%로 하락한 이유다.

◇HD현대건설기계 배당금지급 확대 유인…배당성향 상승

CB 외에도 KB증권으로부터 2400억원 규모 장기차입금을 일으켰는데 자회사인 HD현대건설기계 주식 전량과 HD현대인프라코어 주식 일부(4182만4369주)가 담보로 제공됐다. HD현대사이트솔루션이 보유한 HD현대인프라코어 주식 전량(6583만6710주)의 약 3분의 2에 해당한다.

이를 모두 반영한 지난해말 별도 기준 HD현대사이트솔루션 총차입금은 9393억원이다. 현재 차입금 수준은 다소 부담스러운 수준이다. 부채총계가 1조438억원으로 부채비율(부채총계/자본총계)이 126.1%로 오른 데다 차입금의존도(총차입금/자산총계)는 50.2%나 된다.

현금성자산이 254억원으로 많지 않은데 지난해 이자비용이 359억원으로 영업이익(322억원)보다 많았다. CB 연 금리가 4.35%인 데다 일부 장기차입금 이율이 6%를 웃도는 탓이다. 올 들어 KDB인베스트먼트가 보유 CB 절반을 보통주로 전환하면서 그만큼 차입 부담은 경감됐지만 여전히 안심하기는 이른 단계다.

HD현대사이트솔루션의 차입 부담은 자회사인 HD현대건설기계와 HD현대인프라코어에 전가될 수도 있다. 이자비용 충당을 위해 배당을 늘리는 유인으로 작용할 수 있는 탓이다. HD현대건설기계는 2020년과 2021년에는 배당금을 지급하지 않았지만 지난해 229억원, 올해 319억원으로 배당금 지급을 늘렸다. 연결기준 당기순이익으로 산출한 배당성향은 지난해 18.1%, 올해 32.0%로 상승했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사