김동관 부회장, 승계 '화룡점정' 어떻게 찍을까

④한화에너지로 김승연 회장 지분 직접 매입 가능성, 증여·합병설도 여전

편집자주

지배구조는 곧 기업집단의 정체성이다. 지배구조는 큰 틀에서 기업활동의 동기가 되며 크고 작은 재무적 결정의 배경이 된다. 특히 '재벌'로 불리는 국내 오너 기업집단 문화에서 오너 1인, 혹은 가문을 위한 지배구조 확립 과정의 역사가 반복되고 있다. THE CFO는 대기업집단의 지배구조 변화 과정을 리뷰하며 기업이 뒀던 지배구조의 '한수'들을 되짚어본다. 이어 다양한 이유로 지배구조 개편이 유력한 기업집단에 대해서도 변화를 전망해본다.

한화그룹 승계 스토리의 끝은 김동관 부회장이 최상위 지배기업인 ㈜한화의 최대주주에 오르는 것이다. 현재 김승연 회장의 한화 지분율은 22.65%, 이 지분이 김동관·동원·동선 형제 경영인들에게 증여되면 김 부회장이 최대주주가 될 가능성이 크다. 다만 여기서 끝이 아니다. 세금 문제를 고려하면 김 부회장은 향후에도 한화의 지배력을 계속 늘려가야 할 공산이 크다.

THE CFO는 <더 거버넌스>를 통해 김 부회장과 김 부회장의 한화에너지가 한화의 지배력을 어떻게 쌓아왔는지 살펴본다. 또 향후 한화의 지배구조 개편을 예상해보며 그룹의 온전한 소유·경영권 이양이 어떻게 이뤄질지 들여다 본다.

◇지금까지 어떻게 지분 쌓아왔나

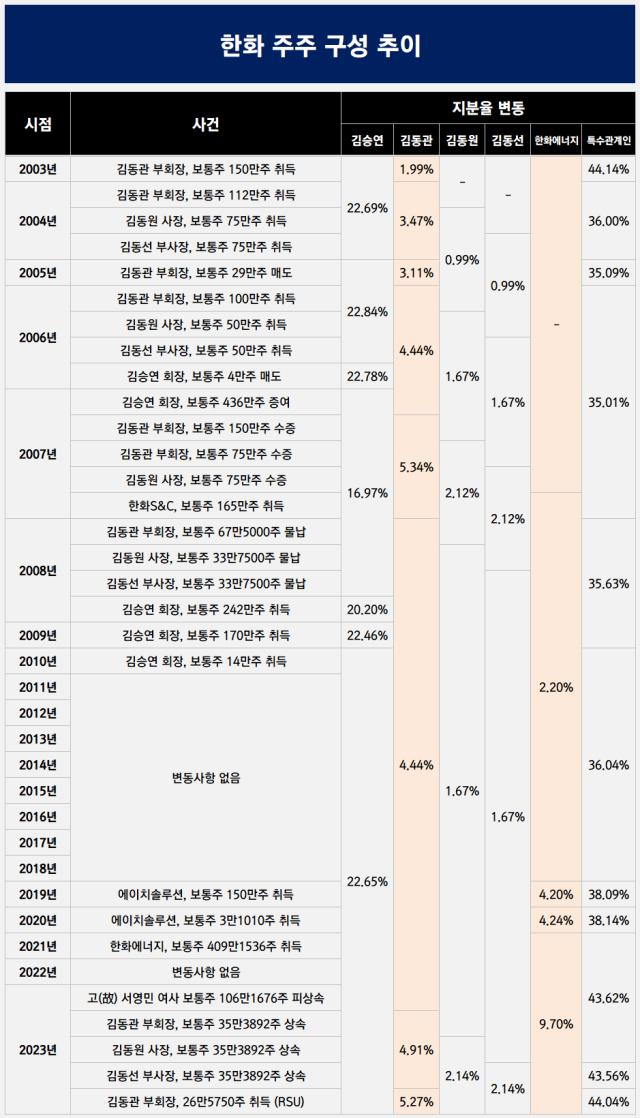

김 부회장이 한화 주주 명부에 이름을 올리기 시작한 것은 2003년, 김 부회장은 보통주 150만주를 취득하며 한화 지분율 2%를 확보했다. 이후 한화로부터 지분을 추가 취득하고 2007년에는 김 회장으로부터 주식 증여를 받아 지분율을 5%대까지 끌어올렸다.

이듬해 보통주 물납을 통해 김 부회장의 지분은 4.44%로 낮아졌다. 김동원 사장과 김동선 부사장은 김 부회장보다는 낮은 지분이면서도 서로 동일한 지분율을 꾸준히 이어왔다. 2022년까지 3형제의 한화 지분율은 각각 4.44%, 1.67%·1.67%였다.

그러다 작년 김 회장의 배우자인 서영민 여사가 별세하면서 서 여사의 지분이 3세 3인에게 고르게 상속됐다. 김 부회장의 지분율은 4.91%로, 나머지 두 형제의 지분율은 2.14%로 높아졌다.

이후 작년 말 양도제한조건부주식(Restricted Stock Units, RSU) 작성기준이 마련되면서 김 부회장이 한화로부터 받아온 보통주가 선제적으로 지분에 반영됐다. 이는 취득이 아닌 약정사항이기 때문에 현재 시점에서 김 부회장이 실제 수령한 주식은 아니다.

한화그룹은 2020년부터 성과급을 수년 후 주식으로 지급하는 RSU를 도입했다. 2020년부터 작년까지 총 네 차례간 김 부회장이 RSU로 수령한 보통주는 26만5750주로 이를 지분율로 반영하면 김 부회장의 지분율은 5.27%로 높아진다. 수령 보통주 중 절반은 현금 수령이기 때문에 이를 고려하면 RSU 분을 고려한 김 부회장의 한화 지분율은 약 5.1% 수준인 것으로 분석된다.

김 부회장 등 3세 경영인들의 회사인 한화에너지도 한화의 지분율을 꾸준히 늘려오고 있다. 2007년 김 회장이 아들들에게 지분을 증여할 당시 한화에너지(당시 한화S&C)도 한화의 보통주 165만주를 취득(2.2%)했다. 이후 2019년과 2020년 한화에너지(당시 에이치솔루션)는 한화의 지분을 추가 취득하면서 지분율을 4.24%까지 끌어올렸다.

이후 2021년 한화에너지는 에이치솔루션 역합병 이후 한화의 지분을 추가 취득해 현재 지분율인 9.7%를 완성했다.

◇앞으로 어떻게? 다양한 시나리오 제기

한화에너지가 김승연 회장의 지분을 매입하는 경우를 생각해볼 수 있다. 한화 주주 구성의 변천사를 살펴보면 이와 비슷한 사례들이 여럿 있었다. 2000년대 초반 김동관 부회장은 한화로부터 지분을 취득했고 김승연 회장도 한화유통 등 계열사들로부터 지분을 취득했던 바 있다. 한화의 지배력을 늘리는 데 계열사를 이용했던 셈이다.

지금까지 한화에너지는 장내에서 지분 취득을 통해 지분을 늘려왔지만 김 회장의 지분을 직접 정가에 매입하는 방법도 배제할 수 없다. 한화의 주가(약 2만3200원)를 고려하면 김 회장 보유 한화 지분 가치는 약 4000억원에 해당한다. 에이치솔루션 시절과 다르게 자체 사업으로 현금창출이 가능한 한화에너지가 김 회장의 지분을 직접 매입한다면 자연스럽게 한화의 최대주주는 3세인 3형제가 공동 보유한 한화에너지로 넘어간다.

이 경우 김 회장은 지분 매도로 인해 발생한 차익 분에 대해서 양도소득세를 감당해야 한다. 또 지분 매입의 주체가 한화에너지인 만큼 한화에너지의 재무적 상황도 중요하다. 한화에너지의 작년 9월 말 별도 현금성자산은 985억원이다.

김 회장의 지분을 3형제에게 직접 증여하는 방법도 있다. 가장 직관적으로 생각할 수 있는 시나리오다. 작년 김 회장의 부인 고 서영민 여사는 3세 3인에게 자신의 한화 지분을 균등 상속했다. 이 경우에는 3세들이 증여세를 납부해야 한다. 실제 3세들은 2007년 김 회장으로부터 받은 한화 주식에 대한 증여세로 이듬해 한화 주식 일부를 물납했던 경험이 있다.

한화와 한화에너지간의 합병설도 여전하다. 3형제가 직접 보유하고 있는 한화에너지와 한화가 합병되면 김 부회장을 비롯한 3형제의 한화 지분율이 늘어나고 자연스럽게 최대주주가 이양되는 효과도 볼 수 있다.

합병 이후 3세들의 한화 지배력이 커지기 위해서는 한화에너지의 덩치와 가치가 커져야 한다. 실제 한화에너지는 2010년대와 2020년대를 거치면서 괄목할 성장을 이뤄냈다. 자체 열병합발전을 비롯해 삼성 빅딜에 참여해 화학사들을 계열로 끌어왔고 작년에는 한화오션 딜에 일부 참여하기도 했다. 작년 9월 말 한화에너지의 연결 자산총계는 11조4097억원, 순자산총계는 4조9241억원이다.

THE CFO는 <더 거버넌스>를 통해 김 부회장과 김 부회장의 한화에너지가 한화의 지배력을 어떻게 쌓아왔는지 살펴본다. 또 향후 한화의 지배구조 개편을 예상해보며 그룹의 온전한 소유·경영권 이양이 어떻게 이뤄질지 들여다 본다.

◇지금까지 어떻게 지분 쌓아왔나

김 부회장이 한화 주주 명부에 이름을 올리기 시작한 것은 2003년, 김 부회장은 보통주 150만주를 취득하며 한화 지분율 2%를 확보했다. 이후 한화로부터 지분을 추가 취득하고 2007년에는 김 회장으로부터 주식 증여를 받아 지분율을 5%대까지 끌어올렸다.

이듬해 보통주 물납을 통해 김 부회장의 지분은 4.44%로 낮아졌다. 김동원 사장과 김동선 부사장은 김 부회장보다는 낮은 지분이면서도 서로 동일한 지분율을 꾸준히 이어왔다. 2022년까지 3형제의 한화 지분율은 각각 4.44%, 1.67%·1.67%였다.

그러다 작년 김 회장의 배우자인 서영민 여사가 별세하면서 서 여사의 지분이 3세 3인에게 고르게 상속됐다. 김 부회장의 지분율은 4.91%로, 나머지 두 형제의 지분율은 2.14%로 높아졌다.

이후 작년 말 양도제한조건부주식(Restricted Stock Units, RSU) 작성기준이 마련되면서 김 부회장이 한화로부터 받아온 보통주가 선제적으로 지분에 반영됐다. 이는 취득이 아닌 약정사항이기 때문에 현재 시점에서 김 부회장이 실제 수령한 주식은 아니다.

한화그룹은 2020년부터 성과급을 수년 후 주식으로 지급하는 RSU를 도입했다. 2020년부터 작년까지 총 네 차례간 김 부회장이 RSU로 수령한 보통주는 26만5750주로 이를 지분율로 반영하면 김 부회장의 지분율은 5.27%로 높아진다. 수령 보통주 중 절반은 현금 수령이기 때문에 이를 고려하면 RSU 분을 고려한 김 부회장의 한화 지분율은 약 5.1% 수준인 것으로 분석된다.

김 부회장 등 3세 경영인들의 회사인 한화에너지도 한화의 지분율을 꾸준히 늘려오고 있다. 2007년 김 회장이 아들들에게 지분을 증여할 당시 한화에너지(당시 한화S&C)도 한화의 보통주 165만주를 취득(2.2%)했다. 이후 2019년과 2020년 한화에너지(당시 에이치솔루션)는 한화의 지분을 추가 취득하면서 지분율을 4.24%까지 끌어올렸다.

이후 2021년 한화에너지는 에이치솔루션 역합병 이후 한화의 지분을 추가 취득해 현재 지분율인 9.7%를 완성했다.

◇앞으로 어떻게? 다양한 시나리오 제기

한화에너지가 김승연 회장의 지분을 매입하는 경우를 생각해볼 수 있다. 한화 주주 구성의 변천사를 살펴보면 이와 비슷한 사례들이 여럿 있었다. 2000년대 초반 김동관 부회장은 한화로부터 지분을 취득했고 김승연 회장도 한화유통 등 계열사들로부터 지분을 취득했던 바 있다. 한화의 지배력을 늘리는 데 계열사를 이용했던 셈이다.

지금까지 한화에너지는 장내에서 지분 취득을 통해 지분을 늘려왔지만 김 회장의 지분을 직접 정가에 매입하는 방법도 배제할 수 없다. 한화의 주가(약 2만3200원)를 고려하면 김 회장 보유 한화 지분 가치는 약 4000억원에 해당한다. 에이치솔루션 시절과 다르게 자체 사업으로 현금창출이 가능한 한화에너지가 김 회장의 지분을 직접 매입한다면 자연스럽게 한화의 최대주주는 3세인 3형제가 공동 보유한 한화에너지로 넘어간다.

이 경우 김 회장은 지분 매도로 인해 발생한 차익 분에 대해서 양도소득세를 감당해야 한다. 또 지분 매입의 주체가 한화에너지인 만큼 한화에너지의 재무적 상황도 중요하다. 한화에너지의 작년 9월 말 별도 현금성자산은 985억원이다.

김 회장의 지분을 3형제에게 직접 증여하는 방법도 있다. 가장 직관적으로 생각할 수 있는 시나리오다. 작년 김 회장의 부인 고 서영민 여사는 3세 3인에게 자신의 한화 지분을 균등 상속했다. 이 경우에는 3세들이 증여세를 납부해야 한다. 실제 3세들은 2007년 김 회장으로부터 받은 한화 주식에 대한 증여세로 이듬해 한화 주식 일부를 물납했던 경험이 있다.

한화와 한화에너지간의 합병설도 여전하다. 3형제가 직접 보유하고 있는 한화에너지와 한화가 합병되면 김 부회장을 비롯한 3형제의 한화 지분율이 늘어나고 자연스럽게 최대주주가 이양되는 효과도 볼 수 있다.

합병 이후 3세들의 한화 지배력이 커지기 위해서는 한화에너지의 덩치와 가치가 커져야 한다. 실제 한화에너지는 2010년대와 2020년대를 거치면서 괄목할 성장을 이뤄냈다. 자체 열병합발전을 비롯해 삼성 빅딜에 참여해 화학사들을 계열로 끌어왔고 작년에는 한화오션 딜에 일부 참여하기도 했다. 작년 9월 말 한화에너지의 연결 자산총계는 11조4097억원, 순자산총계는 4조9241억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

The Governance

관련기사