KCC, 실리콘 부진에 이자보상배율 '1배'로 하락

지난해 영업손익 적자전환, 이자비용은 전년대비 43% 증가

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. 더벨은 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

KCC가 작년 도료와 건자재 사업의 선전 속에서도 재무 부담이 가중됐다. 메인 사업으로 거듭난 실리콘 부문에서 영업적자가 발생하면서다. 대표적인 크레딧 지표로 거론되는 이자보상배율과 순차입금/상각전영업이익(EBITDA)도 동반 하락했다.

15일 전자공시에 따르면 지난해 KCC의 연결기준 매출과 영업이익은 각각 6조2884억원, 3125억원을 기록했다. 영업이익률은 약 5%다. 2022년(매출 6조7748억원, 영업이익 4677억원) 대비 매출은 7.2%, 영업이익은 33.2% 감소했다. 영업이익률은 6.9%에서 5%로 약 2%포인트 하락했다.

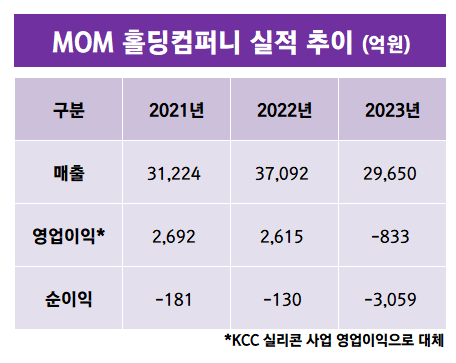

2022년 대비 작년 실적 악화의 요인은 실리콘 사업의 부진이다. KCC는 2019년 인수한 모멘티브(MOM Holding Company)를 통해 실리콘 사업을 영위하고 있다. 모멘티브는 작년 매출로 2조9650억원을 기록했다. 2022년 매출 3조7092억원 대비 20% 줄었다. 영업이익은 2022년 2615억원에서 작년 -833억원으로 적자 전환했다.

모멘티브는 매년 영업외비용 등으로 2000억~3000억원을 인식 중이다. 영업이익 흑자를 냈던 2021년(2692억원), 2022년(2615억원)에도 모멘티브는 181억원, 130억원의 순손실이 발생했다. 약 3조5000억원의 부채 중 이자부 금융부채가 많은 탓에 대규모 이자비용이 매년 발생하고 있어서다.

실리콘 사업의 부진은 건자재와 도료가 메꿨다. 2022년 건자재와 도료는 각각 영업이익으로 1198억원, 604억원을 기록했다. 전사 영업이익에서 각각 25.6%, 12.9%에 비중이다. 작년에는 건자재와 도료 사업이 각각 영업이익 1933억원, 1759억원을 기록하며 반등했다. 영업이익 비중도 건자재가 61.8%, 도료가 56.3%를 기록하며 실리콘의 부진을 채웠다.

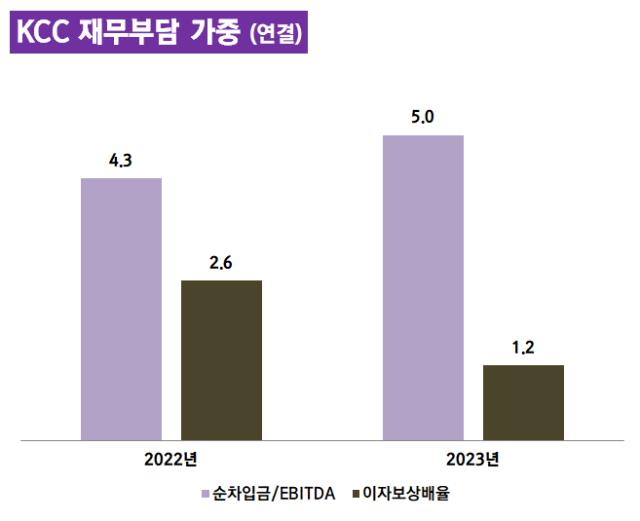

다만 전사 재무 부담은 2022년 대비 가중됐다. KCC는 작년 말 기준 순차입금/EBITDA로 약 5배를 기록했다. 2022년 4.3배 대비 상승했다.

이자보상배율은 기존 2배에서 1배 수준으로 떨어졌다. 작년 KCC의 연결 이자비용은 2546억원으로 2022년 1783억원 대비 약 43% 증가했다. 이에 따라 이자보상배율은 2022년 2.6배에서 작년 1.2배로 하락했다.

15일 전자공시에 따르면 지난해 KCC의 연결기준 매출과 영업이익은 각각 6조2884억원, 3125억원을 기록했다. 영업이익률은 약 5%다. 2022년(매출 6조7748억원, 영업이익 4677억원) 대비 매출은 7.2%, 영업이익은 33.2% 감소했다. 영업이익률은 6.9%에서 5%로 약 2%포인트 하락했다.

2022년 대비 작년 실적 악화의 요인은 실리콘 사업의 부진이다. KCC는 2019년 인수한 모멘티브(MOM Holding Company)를 통해 실리콘 사업을 영위하고 있다. 모멘티브는 작년 매출로 2조9650억원을 기록했다. 2022년 매출 3조7092억원 대비 20% 줄었다. 영업이익은 2022년 2615억원에서 작년 -833억원으로 적자 전환했다.

모멘티브는 매년 영업외비용 등으로 2000억~3000억원을 인식 중이다. 영업이익 흑자를 냈던 2021년(2692억원), 2022년(2615억원)에도 모멘티브는 181억원, 130억원의 순손실이 발생했다. 약 3조5000억원의 부채 중 이자부 금융부채가 많은 탓에 대규모 이자비용이 매년 발생하고 있어서다.

실리콘 사업의 부진은 건자재와 도료가 메꿨다. 2022년 건자재와 도료는 각각 영업이익으로 1198억원, 604억원을 기록했다. 전사 영업이익에서 각각 25.6%, 12.9%에 비중이다. 작년에는 건자재와 도료 사업이 각각 영업이익 1933억원, 1759억원을 기록하며 반등했다. 영업이익 비중도 건자재가 61.8%, 도료가 56.3%를 기록하며 실리콘의 부진을 채웠다.

다만 전사 재무 부담은 2022년 대비 가중됐다. KCC는 작년 말 기준 순차입금/EBITDA로 약 5배를 기록했다. 2022년 4.3배 대비 상승했다.

이자보상배율은 기존 2배에서 1배 수준으로 떨어졌다. 작년 KCC의 연결 이자비용은 2546억원으로 2022년 1783억원 대비 약 43% 증가했다. 이에 따라 이자보상배율은 2022년 2.6배에서 작년 1.2배로 하락했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사