'상각형 조건부자본증권(신종자본증권)'에 대한 투자자들의 옥석 가리기 현상이 이어지고 있다. 이때 신한은행이 금리 메리트를 끌어올려 흥행에 도전한다. 특히 매달 이자를 지급하는 '월이표채' 형태를 택했다.

자본성 증권은 3개월 단위로 이자를 지급하는 게 일반적이다. 실제로 올해 발행된 모든 자본성 증권의 이자 지급 주기가 3개월이기도 했다. 만기가 30년, 콜옵션(call option) 도래 시점도 최소 5년으로 긴 탓이다.

레고랜드 사태로 채권 발행 시장 여건이 악화한 2022년 말 이후 신한은행은 월이표채를 고집하고 있다. 수요 맞춤 전략으로 결과적으론 금리 비용 절감 효과를 볼 수 있다고 봤다. 더 낮은 비용으로 운영자금을 조달하기 위한 선택에 해당한다.

◇1년만 신종자본증권 발행 '재개'…BIS비율 개선 효과

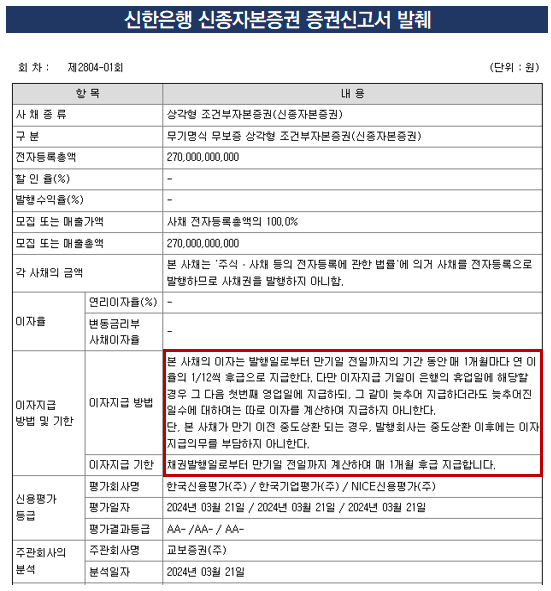

투자은행(IB) 업계에 따르면 신한은행이 오는 26일 신종자본증권 발행을 위해 수요예측을 치른다. 모집액은 2700억원이며 증액 발행 한도는 4000억원이다. 만기구조는 30년으로, 발행일로부터 5년 후 조기 상환할 수 있는 콜옵션을 붙였다.

희망 공모금리는 절대금리로 3.8~4.5% 수준이다. 동일 등급 시중 은행의 최근 발행 금리를 고려해 산출한 수치다. 가장 최근에 신종자본증권을 찍은 은행은 기업은행(AA0)과 제주은행(A0) 정도인데 각각 4.1%, 5.65%의 발행 금리를 확정지었다.

대표 주관사는 교보증권이 맡았다. 교보증권이 신한은행의 신종자본증권 대표 주관사 직을 수임한 건 2022년 4월 이후 처음이다. 그간 인수단으로 꾸준히 참여하다, 이번에 기회를 얻었다. 신한은행은 이처럼 단독 대표주관사를 주로 기용해오곤 했다.

신한은행의 신종자본증권 발행은 지난 2023년 2월 이후 1년 만이다. 당시 신한은행은 총 4000억원을 4.63%의 금리로 조달했다. 당초 2700억원을 모집했지만 투자자들의 주문이 몰리며 증액 발행을 거뜬히 마쳤다.

신한은행은 주로 선순위채권과 자본성 증권을 활용해 조달을 시도하고 있다. 2023년 12월 말 기준 시장성 자금조달 비중은 13.7%로 높지 않은 수준이다. 이번에 조달하는 자금은 가계 및 기업 대출금 및 유가증권(금융채) 운용 목적으로 활용된다.

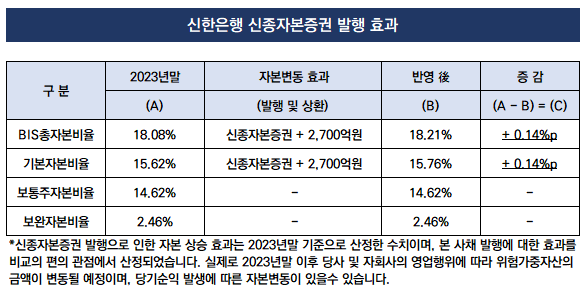

이번 자본성 증권 발행으로 신한은행의 BIS총자본비율 역시 0.14%p 상승할 것으로 전망된다. 이는 2700억원 발행을 가정한 수준으로 추후 증액 발행을 확정하면 개선효과가 더욱 커질 것으로 보인다.

출처: 신한은행 증권신고서

◇'월이표채'로 투자 메리트…수요 맞춤형 조달로 낮은 비용 '추구'

눈에 띄는 점은 매달 이자를 지급하는 '월이표채' 형태를 택한 것이다. 일반 공모채와 마찬가지로 신종자본증권 역시 3개월 단위로 이자가 지급하는 게 일반적이다. 콜옵션 도래 시점이 최소 5년으로 긴 탓이다.

올해 발행된 공모 자본성증권의 경우 모두 이자 지급 시기가 3개월 주기였다. 4대 금융지주(KB국민·신한·하나·우리금융)는 물론 BNK금융, 메리츠금융, 제주은행, CJ CGV 등이 연 4회 이자 지급을 택했다.

그럼에도 신한은행은 투자자 선호도를 고려해 월이표채를 택했다. 이자지급 빈도가 늘어나기에 이슈어 입장에선 부담이 된다. 그럼에도 투자자 선호도는 비교적 높은 편이다. 수요 맞춤 전략을 택해 투자 메리트를 부여한 결과 매 발행 때마다 모집액을 웃도는 수요를 모을 수 있었다.

출처: 더벨플러스, 세이브로

신한은행은 2022년 10월 처음으로 월이표채로 신종자본증권을 발행한 후 이 형태를 유지하고 있다. 당시 레고랜드 PF 지급의무 미이행 사태로 채권 시장 역시 얼어붙은 분위기가 유지됐지만 증액발행을 마쳤다. 신종자본증권임을 고려했을 때 비교적 우량한 신용도(AA-, 안정적)는 물론이고 현명한 발행전략으로 흥행에 성공한 셈이다.

최근에도 신종자본증권을 향한 이슈어들의 옥석 가리기 현상이 이어지고 있는 만큼 조달 방식 다각화를 고집한 것으로 풀이된다. 일례로 CJ CGV는 수요예측에서 모집액을 채우는 데 실패했다.

IB 업계 관계자는 "일반 공모채는 월이표채를 택하는 경우가 종종 있지만 신종자본증권은 많지 않다"며 "적극적으로 신종자본증권을 발행하고 있는 신한은행이 월이표채로 투자자 수요 맞춤 전략을 택한 것이라 볼 수 있다"고 밝혔다.

출처: 신한은행 증권신고서

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >