삼성화재 지급여력 견고…10년 대비 효과 톡톡

킥스비율 271.9%…CSM 산입에 가용자본 20조 이상 확보된 영향

편집자주

보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

새국제회계기준(IFRS17)과 신 지급여력제도(K-ICS·킥스) 도입에도 삼성화재는 건재했다. 킥스비율은 당국 권고치의 두 배가량에 근접해 있다. 새 제도 도입에 앞서 10여 년간 내부지급여력 모형 등을 통해 자체적으로 대비해 온 효과를 톡톡히 보고 있다.

삼성화재는 계리적 가정 변경에 따른 손실 반영액이 큰 전진법을 도입했어도 킥스 하에서 가용자본으로 인정되는 보험계약마진(CSM)에 미친 부정적 영향이 크지 않았다. 그간 가이드라인과 유사한 보수적 가정을 사용한 것으로 해석할 수 있는 대목이다.

◇킥스 도입에도 지급여력 유지…10여년 대비한 결과

삼성화재는 IFRS17과 킥스 도입을 선제적으로 준비해 온 보험사다. 2012년부터 킥스와 유사한 유럽의 솔벤시Ⅱ(SolvencyⅡ) 수준의 내부지급여력 모형을 도입해 시가 기준으로 바뀌는 회계기준에 대비해 왔다.

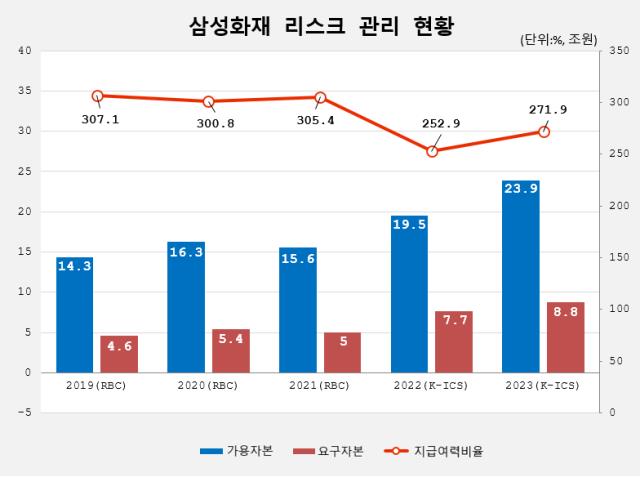

선제적으로 준비한 결과 삼성화재는 IFRS17과 킥스 도입에도 굳건한 모습을 보였다. 지난해 기준 킥스비율은 271.9%로 오히려 전년 동기 252.9%보다 19%포인트 상승시켰다. 감독 당국의 킥스비율 권고치인 150%보다는 120%포인트가량 웃도는 안정적인 수준이다.

물론 지급여력비율이 300%에 육박하던 때보단 소폭 감소했으나 킥스 도입에 따른 지표상 차이로 풀이된다. 킥스는 요구자본 측정 수준을 상향 조정해 통상 업권 전체적으로 지급여력비율이 하락하는 현상이 나타나고 있어서다.

삼성화재 역시 요구자본 부담이 2022년 7조7000억원에서 지난해 8조8000억원으로 커졌지만 가용자본 증가분이 이를 상쇄하며 킥스비율을 방어했다. 같은 기간 가용자본은 19조5000억원에서 23조9000억원으로 늘었다.

그간 삼성화재의 가용자본은 지난 2019년 14조3000억원, 2020년 16조3000억원, 2021년 15조6000억원으로 15조원 안팎의 비슷한 수준을 유지했다. 그러던 가용자본이 일 년 사이 4조원 이상 증가했다.

가용자본이 증가한 배경에는 CSM이 자리한다. 삼성화재는 신계약 CSM을 대거 확보했다. 킥스에서는 CSM을 가용자본으로 인정하고 있다. CSM은 미래예상이익을 계약시점에 부채로 인식한 후 보험계약 기간에 상각해 이익으로 인식하는 것을 말한다.

CSM 계정에서 이익 상각분 1조5385억원 이외에도 가정 변경에 따른 1조2002억원 규모의 조정 감소분이 발생했다. 그러나 지난해 말 기준 삼성화재의 CSM 잔액은 13조3028억원으로 전년 대비 9.5% 증가했다. 전년 대비 63.8% 급증한 3조4995억원가량을 신계약 CSM으로 확보한 결과다.

◇전진법 적용에도 크게 증가한 신계약에 상쇄

삼성화재는 IFRS17 계리적 가이드라인을 전진 적용했어도 CSM 수치에 큰 영향을 받지 않은 셈이다. 그만큼 그간 보수적 가정을 사용했던 것을 알 수 있다.

전진법은 회계상 변경 효과를 당해연도와 그 이후 손익으로 인식하는 방식이다. 통상 실손보험 비중이 큰 손해보험사 입장에서는 전진법을 적용하면 해약률, 손해율 등 유동적인 부분이 커 영향이 적지 않다.

그러나 삼성화재는 큰 영향을 받지 않았다. IFRS17에 맞춰 장기보험 위주의 판매 포트폴리오를 구축한 게 주효했다. 미래 수익의 원천이 되는 CSM은 고수익 계약을 많이 확보할수록 높아지는데 장기 보장성보험이 이에 해당한다.

계약 기간이 긴 상품의 판매 비중이 높을수록 수익성이 증가하는 효과가 있다. 삼성화재의 지난해 장기보험(계약기간 3년 이상) 손익은 전년보다 12.8% 증가한 1조5393억원을 기록했다. 그중에서도 수익성이 높은 장기보장성보험 판매 수입보험료는 10조9953억원으로 전년 대비 2.7% 늘었다.

보장성보험의 월평균 신계약 보험료는 2022년 139억원에서 2023년 155억원으로 증가했다. 물보험이 21억원에서 18억원으로 줄었으나 인보험료가 117억원에서 138억원으로 늘어 감소분을 웃돌았다.

삼성화재는 계리적 가정 변경에 따른 손실 반영액이 큰 전진법을 도입했어도 킥스 하에서 가용자본으로 인정되는 보험계약마진(CSM)에 미친 부정적 영향이 크지 않았다. 그간 가이드라인과 유사한 보수적 가정을 사용한 것으로 해석할 수 있는 대목이다.

◇킥스 도입에도 지급여력 유지…10여년 대비한 결과

삼성화재는 IFRS17과 킥스 도입을 선제적으로 준비해 온 보험사다. 2012년부터 킥스와 유사한 유럽의 솔벤시Ⅱ(SolvencyⅡ) 수준의 내부지급여력 모형을 도입해 시가 기준으로 바뀌는 회계기준에 대비해 왔다.

선제적으로 준비한 결과 삼성화재는 IFRS17과 킥스 도입에도 굳건한 모습을 보였다. 지난해 기준 킥스비율은 271.9%로 오히려 전년 동기 252.9%보다 19%포인트 상승시켰다. 감독 당국의 킥스비율 권고치인 150%보다는 120%포인트가량 웃도는 안정적인 수준이다.

물론 지급여력비율이 300%에 육박하던 때보단 소폭 감소했으나 킥스 도입에 따른 지표상 차이로 풀이된다. 킥스는 요구자본 측정 수준을 상향 조정해 통상 업권 전체적으로 지급여력비율이 하락하는 현상이 나타나고 있어서다.

삼성화재 역시 요구자본 부담이 2022년 7조7000억원에서 지난해 8조8000억원으로 커졌지만 가용자본 증가분이 이를 상쇄하며 킥스비율을 방어했다. 같은 기간 가용자본은 19조5000억원에서 23조9000억원으로 늘었다.

그간 삼성화재의 가용자본은 지난 2019년 14조3000억원, 2020년 16조3000억원, 2021년 15조6000억원으로 15조원 안팎의 비슷한 수준을 유지했다. 그러던 가용자본이 일 년 사이 4조원 이상 증가했다.

가용자본이 증가한 배경에는 CSM이 자리한다. 삼성화재는 신계약 CSM을 대거 확보했다. 킥스에서는 CSM을 가용자본으로 인정하고 있다. CSM은 미래예상이익을 계약시점에 부채로 인식한 후 보험계약 기간에 상각해 이익으로 인식하는 것을 말한다.

CSM 계정에서 이익 상각분 1조5385억원 이외에도 가정 변경에 따른 1조2002억원 규모의 조정 감소분이 발생했다. 그러나 지난해 말 기준 삼성화재의 CSM 잔액은 13조3028억원으로 전년 대비 9.5% 증가했다. 전년 대비 63.8% 급증한 3조4995억원가량을 신계약 CSM으로 확보한 결과다.

◇전진법 적용에도 크게 증가한 신계약에 상쇄

삼성화재는 IFRS17 계리적 가이드라인을 전진 적용했어도 CSM 수치에 큰 영향을 받지 않은 셈이다. 그만큼 그간 보수적 가정을 사용했던 것을 알 수 있다.

전진법은 회계상 변경 효과를 당해연도와 그 이후 손익으로 인식하는 방식이다. 통상 실손보험 비중이 큰 손해보험사 입장에서는 전진법을 적용하면 해약률, 손해율 등 유동적인 부분이 커 영향이 적지 않다.

그러나 삼성화재는 큰 영향을 받지 않았다. IFRS17에 맞춰 장기보험 위주의 판매 포트폴리오를 구축한 게 주효했다. 미래 수익의 원천이 되는 CSM은 고수익 계약을 많이 확보할수록 높아지는데 장기 보장성보험이 이에 해당한다.

계약 기간이 긴 상품의 판매 비중이 높을수록 수익성이 증가하는 효과가 있다. 삼성화재의 지난해 장기보험(계약기간 3년 이상) 손익은 전년보다 12.8% 증가한 1조5393억원을 기록했다. 그중에서도 수익성이 높은 장기보장성보험 판매 수입보험료는 10조9953억원으로 전년 대비 2.7% 늘었다.

보장성보험의 월평균 신계약 보험료는 2022년 139억원에서 2023년 155억원으로 증가했다. 물보험이 21억원에서 18억원으로 줄었으나 인보험료가 117억원에서 138억원으로 늘어 감소분을 웃돌았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사