편집자주

"10월은 주식에 투자하기 유난히 위험한 달이죠. 그밖에도 7월, 1월, 9월, 4월, 11월, 5월, 3월, 6월, 12월, 8월, 그리고 2월이 있겠군요." 마크 트웨인의 저서 '푸든헤드 윌슨(Puddnhead Wilson)'에 이런 농담이 나온다. 여기에는 예측하기 어렵고 변덕스러우며 때론 의심쩍은 법칙에 따라 움직이는 주가의 특성이 그대로 담겨있다. 상승 또는 하락. 단편적으로만 바라보면 주식시장은 50%의 비교적 단순한 확률게임이다. 하지만 주가는 기업의 호재와 악재, 재무적 사정, 지배구조, 거시경제, 시장의 수급이 모두 반영된 데이터의 총합체다. 주식의 흐름에 담긴 배경, 그 암호를 더벨이 풀어본다.

◇How It Is Now

HBM(고대역폭메모리) 시장을 선도하고 있는 SK하이닉스가 대규모 D램 투자를 결정하면서 SK하이닉스와 긴밀한 관계를 유지하고 있는 협력사들 역시 재차 시장의 주목을 받고 있습니다. 그 중 한 기업이 '엘티씨'입니다. 3~4월 횡보를 거듭하고 있는 엘티씨는 25일 소폭 상승하면서 재차 시총 1500억원을 향해 진군하고 있군요.

SK하이닉스는 2022년부터 착공에 들어간 충북 청주의 'M15X' 팹을 차세대 D램 생산기지로 낙점하고, 이곳에 총 5조3000억원의 CAPEX(자본지출) 투자를 단행하기로 했습니다. 업계에서는 6세대(1c) D램의 양산 기지로 보고 있습니다. 1c는 10nm(나노미터) 선폭 수준의 반도체입니다. SK하이닉스에 박리액(스트리퍼) 등 건식 케미칼을 납품하고 있는 엘티씨의 공급 물량이 늘어날 수 있겠네요.

엘티씨가 시장의 재평가를 받기 시작한 것은 HBM 시장의 개화와 맞물립니다. 이 역시 SK하이닉스의 공이 큽니다. SK하이닉스는 지난해 하반기 HBM 양산 라인을 가동하기 시작하고, 관련 협력사들에 장비 발주를 시작했습니다. 당시 엘티씨의 자회사인 '엘에스이'를 통해 SK하이닉스 HBM 양산라인에 세정장비가 입고될 수 있다는 기대감이 커지면서 모회사 엘티씨의 가치가 재평가되기 시작한 거죠.

메모리를 적층하는 방식의 HBM은 TSV 공정이 필수적인데요, TSV 공정에서는 웨이퍼(Si-Wafer)에 Via 홀을 뚫는 식각(etching), 코팅(passivation) 공정을 반복, 이 과정에서 수많은 파티클이 발생할 수 있기 때문에 세정장비가 필수적입니다. SK하이닉스의 양산 캐파가 늘어날수록 엘에스이 세정장비 PO(구매주문)가 정비례하는 구조입니다.

주가를 한번 살펴보죠. 1년 구간 엘티씨의 주가는 지난해 4월 이후 완만하게 내리막길을 걸었습니다. 1만원 이하로 주가가 형성, 장기간 박스권에 갇혀 잘 움직이지 않았습니다. 하지만 11월 말을 기해 그야말로 '퀀텀점프'를 했습니다. 11월 초 7390원으로 바닥을 찍은 주가가 11월 20일 경부터 스멀스멀 오르더니 27일 상한가를 기록했습니다. HBM 양산용 세정장비 도입 논의가 시장에 알려진 덕택입니다.

기세를 탄 엘티씨의 주가는 계속 치솟아 1월 25일 2만원을 돌파했습니다. 1000억원 이하에 장기간 머무르던 시가총액이 2000억원에 육박했던 순간입니다. 개인과 기관, 외국인이 일제히 주식을 쓸어담으면서 주가 상승을 추동했습니다. 다만, 현재는 HBM 약발이 떨어진 탓인지 변동성이 커지면서 1만5000원 선을 오가고 있습니다. 시총은 1475억원 수준이네요.

◇Industry & Event

2007년 설립된 엘티씨는 전자재료 사업을 영위하면서 사세를 키워온 회사입니다. 액정표시장치(LCD) 디스플레이 제조용 박리액(Stripper)이 주요 품목이죠. 2015년 자회사 엘티씨에이엠을 종속회사로 편입하면서 메모리 반도체 세정액, 식각액 등 습식 케미칼 사업에도 진출했습니다. 중앙케미컬공급장치(CCSS) 등 설비 사업도 진행하고 있네요.

LCD 등 디스플레이 사업이 단가 경쟁의 늪에 빠지면서 중국에 주도권이 넘어가자 반도체 케미칼 및 장비사업 진출에 속도를 내기 시작했습니다. 무진전자 반도체 사업부문 인수가 결정적인 '터닝포인트'입니다. 현 종속회사인 엘에스이입니다. 엘티씨의 최근 주가는 엘에스이가 이끌고 있다고 해도 틀린 말은 아닙니다.

엘에스이는 반도체 세정장비 부문에서 오랜 업력을 다진 기업입니다. 1994년 설립됐습니다. SK하이닉스에 세정장비를 장기간 공급하면서 기술을 고도화했죠. SK하이닉스 내 백사이드 클린(Backside clean) 부문의 90%, 싱글 세정부문의 60% 가량의 점유율을 기록하기도 했습니다. 2018년 한 해에만 약 5000억원 이상의 매출액을 올렸던 관록의 제조사입니다. 하지만 중국향 기술 유출 건으로 고객사 공급망을 상실했고, 엘티씨가 이를 값싸게 인수한 겁니다. 약 1000억원이 들었다고 알려져 있습니다. 지분 87.7%의 장부가액은 352억원으로 기재돼 있군요.

현재 SK하이닉스 HBM 양산 후공정 단에 백사이드 클린 세정장비를 공급하는 걸로 파악이 되는데요, 아직까지는 양이 그렇게 많지는 않다는 전언입니다. 내년 고객사의 D램 캐파 투자와 5세대 HBM 양산 확대에 맞춰 엘에스이의 캐파도 늘릴 것으로 보입니다. 코스닥 상장 이야기도 나오고 있네요.

이슈는 엘티씨를 비롯한 기업집단 전체의 채산성입니다. 엘티씨의 케미칼 사업은 디스플레이 업황 등과 맞물려 부진을 거듭하고 있습니다. 2022년 무진전자 인수 효과로 2194억원의 매출액, 108억원의 영업이익을 기록한 엘티씨는 지난해 매출액 1134억원, 영업이익 -(마이너스)160억원을 기록하면서 부진했습니다.

별도기준 엘티씨의 매출액은 304억원, 영업이익은 -23억원입니다. 종속회사 엘에스이와 엘티씨에이엠에서 더 큰 손실이 났다는 이야긴데요, 엘에스이가 특히 손실폭이 컸습니다. 지난해 엘에스이는 매출액 430억원, 순손실 135억원을 기록했습니다. 다행인 것은 세정장비 입고가 늘면서 올 1분기 흑자전환을 달성했다는 점인데요, 매출 300억원, 영업이익 15억원 가량으로 파악됩니다. 이익률은 5% 가량으로 아쉬운 수준이네요.

◇Market View

엘티씨와 관련된 증권사 리포트는 찾기 힘듭니다. 전형적인 B2B 제조사답게 시장과의 적극적인 소통 보다 고객사와의 관계에 집중한 탓으로 보입니다.

언론 보도 역시 그리 많지 않습니다. 주가 동향이나 지난해 실적과 관련된 보도가 메인입니다. 주가 추이를 주로 다루는 한 매체는 엘티씨 주가가 '포효'하고 있다면서 향후 방향성을 긍정적으로 보고 있군요. 지난해 당기순손실이 279억원 발생했는데, 실적이 바닥을 찍고 상승할 거라는 논리네요.

◇Keyman & Comments

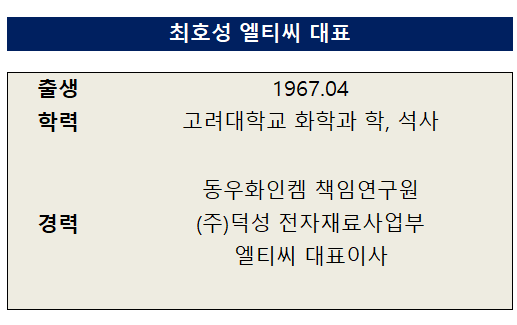

엘티씨의 키맨은 최호성 대표와 김인섭 사장을 꼽을 수 있습니다. 최 대표는 1992년 고려대학교 화학과를 졸업하고, 같은 대학원에서 1994년 석사학위를 딴 케미칼 전문가입니다. 동우화인켐에서 책임연구원으로 일한 뒤 덕성으로 옮겨 전자재료사업부장을 역임했습니다. 유기화학 재료 부문의 전문가라고 할 수 있겠네요. 2007년 엘티씨를 창업했습니다.

김인섭 사장은 2017년 초에 합류한 경영인입니다. 고려대 경영학과를 졸업하고, 삼성전자에서 오랫동안 일했습니다. 사실상 최 대표를 대신해 경영을 총괄하는 역할을 하고 있습니다. 최 대표가 엘티씨를 축으로 그룹사를 만드는 작업에 매진한다면, 김 사장은 엘티씨 내치를 담당한다고 보면 되겠네요.

최 대표나 김 사장은 언론, 시장과 활발하게 접촉하는 스타일은 아닙니다. 2013년 IPO 당시 간담회 기사가 유일한 흔적입니다. 당시 최 대표는 기자간담회를 통해 "앞으로 나노세라믹 소재 등 신성장사업을 위한 라인 증설에 투자를 확대할 것"이라면서 "올해(2013년) 매출 1000억원 돌파는 무난히 달성할 것으로 보인다"고 밝혔습니다. 엘티씨는 그해 988억원의 매출액을 기록했습니다.

현재 IR 담당 자리는 공석으로 파악됩니다. 주로 박종서 과장이 응대를 했습니다. 자회사(엘에스이) 상장 준비를 하는 부서로 갔다는 전언입니다. 대신 엘티씨 사정에 밝은 한 업계 관계자는 "후공정 백사이드 클린 세정장비는 전공정 세정 대비 기술 난이도가 그리 높은 솔루션이 아니"라면서 "이 때문에 상대적으로 마진율이 낮은데, 향후 이익율을 어떻게 끌어올리느냐가 엘티씨와 엘에스이의 과제가 될 것"이라고 전했습니다.

반도체 시장에서의 포텐셜은 입증하고 있으니 향후 기업가치의 결정 짓는 화두는 '수익성'이 될 거라는 이야깁니다. 당연한 말이기도 하죠.

HBM(고대역폭메모리) 시장을 선도하고 있는 SK하이닉스가 대규모 D램 투자를 결정하면서 SK하이닉스와 긴밀한 관계를 유지하고 있는 협력사들 역시 재차 시장의 주목을 받고 있습니다. 그 중 한 기업이 '엘티씨'입니다. 3~4월 횡보를 거듭하고 있는 엘티씨는 25일 소폭 상승하면서 재차 시총 1500억원을 향해 진군하고 있군요.

SK하이닉스는 2022년부터 착공에 들어간 충북 청주의 'M15X' 팹을 차세대 D램 생산기지로 낙점하고, 이곳에 총 5조3000억원의 CAPEX(자본지출) 투자를 단행하기로 했습니다. 업계에서는 6세대(1c) D램의 양산 기지로 보고 있습니다. 1c는 10nm(나노미터) 선폭 수준의 반도체입니다. SK하이닉스에 박리액(스트리퍼) 등 건식 케미칼을 납품하고 있는 엘티씨의 공급 물량이 늘어날 수 있겠네요.

엘티씨가 시장의 재평가를 받기 시작한 것은 HBM 시장의 개화와 맞물립니다. 이 역시 SK하이닉스의 공이 큽니다. SK하이닉스는 지난해 하반기 HBM 양산 라인을 가동하기 시작하고, 관련 협력사들에 장비 발주를 시작했습니다. 당시 엘티씨의 자회사인 '엘에스이'를 통해 SK하이닉스 HBM 양산라인에 세정장비가 입고될 수 있다는 기대감이 커지면서 모회사 엘티씨의 가치가 재평가되기 시작한 거죠.

메모리를 적층하는 방식의 HBM은 TSV 공정이 필수적인데요, TSV 공정에서는 웨이퍼(Si-Wafer)에 Via 홀을 뚫는 식각(etching), 코팅(passivation) 공정을 반복, 이 과정에서 수많은 파티클이 발생할 수 있기 때문에 세정장비가 필수적입니다. SK하이닉스의 양산 캐파가 늘어날수록 엘에스이 세정장비 PO(구매주문)가 정비례하는 구조입니다.

주가를 한번 살펴보죠. 1년 구간 엘티씨의 주가는 지난해 4월 이후 완만하게 내리막길을 걸었습니다. 1만원 이하로 주가가 형성, 장기간 박스권에 갇혀 잘 움직이지 않았습니다. 하지만 11월 말을 기해 그야말로 '퀀텀점프'를 했습니다. 11월 초 7390원으로 바닥을 찍은 주가가 11월 20일 경부터 스멀스멀 오르더니 27일 상한가를 기록했습니다. HBM 양산용 세정장비 도입 논의가 시장에 알려진 덕택입니다.

기세를 탄 엘티씨의 주가는 계속 치솟아 1월 25일 2만원을 돌파했습니다. 1000억원 이하에 장기간 머무르던 시가총액이 2000억원에 육박했던 순간입니다. 개인과 기관, 외국인이 일제히 주식을 쓸어담으면서 주가 상승을 추동했습니다. 다만, 현재는 HBM 약발이 떨어진 탓인지 변동성이 커지면서 1만5000원 선을 오가고 있습니다. 시총은 1475억원 수준이네요.

◇Industry & Event

2007년 설립된 엘티씨는 전자재료 사업을 영위하면서 사세를 키워온 회사입니다. 액정표시장치(LCD) 디스플레이 제조용 박리액(Stripper)이 주요 품목이죠. 2015년 자회사 엘티씨에이엠을 종속회사로 편입하면서 메모리 반도체 세정액, 식각액 등 습식 케미칼 사업에도 진출했습니다. 중앙케미컬공급장치(CCSS) 등 설비 사업도 진행하고 있네요.

LCD 등 디스플레이 사업이 단가 경쟁의 늪에 빠지면서 중국에 주도권이 넘어가자 반도체 케미칼 및 장비사업 진출에 속도를 내기 시작했습니다. 무진전자 반도체 사업부문 인수가 결정적인 '터닝포인트'입니다. 현 종속회사인 엘에스이입니다. 엘티씨의 최근 주가는 엘에스이가 이끌고 있다고 해도 틀린 말은 아닙니다.

엘에스이는 반도체 세정장비 부문에서 오랜 업력을 다진 기업입니다. 1994년 설립됐습니다. SK하이닉스에 세정장비를 장기간 공급하면서 기술을 고도화했죠. SK하이닉스 내 백사이드 클린(Backside clean) 부문의 90%, 싱글 세정부문의 60% 가량의 점유율을 기록하기도 했습니다. 2018년 한 해에만 약 5000억원 이상의 매출액을 올렸던 관록의 제조사입니다. 하지만 중국향 기술 유출 건으로 고객사 공급망을 상실했고, 엘티씨가 이를 값싸게 인수한 겁니다. 약 1000억원이 들었다고 알려져 있습니다. 지분 87.7%의 장부가액은 352억원으로 기재돼 있군요.

현재 SK하이닉스 HBM 양산 후공정 단에 백사이드 클린 세정장비를 공급하는 걸로 파악이 되는데요, 아직까지는 양이 그렇게 많지는 않다는 전언입니다. 내년 고객사의 D램 캐파 투자와 5세대 HBM 양산 확대에 맞춰 엘에스이의 캐파도 늘릴 것으로 보입니다. 코스닥 상장 이야기도 나오고 있네요.

이슈는 엘티씨를 비롯한 기업집단 전체의 채산성입니다. 엘티씨의 케미칼 사업은 디스플레이 업황 등과 맞물려 부진을 거듭하고 있습니다. 2022년 무진전자 인수 효과로 2194억원의 매출액, 108억원의 영업이익을 기록한 엘티씨는 지난해 매출액 1134억원, 영업이익 -(마이너스)160억원을 기록하면서 부진했습니다.

별도기준 엘티씨의 매출액은 304억원, 영업이익은 -23억원입니다. 종속회사 엘에스이와 엘티씨에이엠에서 더 큰 손실이 났다는 이야긴데요, 엘에스이가 특히 손실폭이 컸습니다. 지난해 엘에스이는 매출액 430억원, 순손실 135억원을 기록했습니다. 다행인 것은 세정장비 입고가 늘면서 올 1분기 흑자전환을 달성했다는 점인데요, 매출 300억원, 영업이익 15억원 가량으로 파악됩니다. 이익률은 5% 가량으로 아쉬운 수준이네요.

◇Market View

엘티씨와 관련된 증권사 리포트는 찾기 힘듭니다. 전형적인 B2B 제조사답게 시장과의 적극적인 소통 보다 고객사와의 관계에 집중한 탓으로 보입니다.

언론 보도 역시 그리 많지 않습니다. 주가 동향이나 지난해 실적과 관련된 보도가 메인입니다. 주가 추이를 주로 다루는 한 매체는 엘티씨 주가가 '포효'하고 있다면서 향후 방향성을 긍정적으로 보고 있군요. 지난해 당기순손실이 279억원 발생했는데, 실적이 바닥을 찍고 상승할 거라는 논리네요.

◇Keyman & Comments

엘티씨의 키맨은 최호성 대표와 김인섭 사장을 꼽을 수 있습니다. 최 대표는 1992년 고려대학교 화학과를 졸업하고, 같은 대학원에서 1994년 석사학위를 딴 케미칼 전문가입니다. 동우화인켐에서 책임연구원으로 일한 뒤 덕성으로 옮겨 전자재료사업부장을 역임했습니다. 유기화학 재료 부문의 전문가라고 할 수 있겠네요. 2007년 엘티씨를 창업했습니다.

김인섭 사장은 2017년 초에 합류한 경영인입니다. 고려대 경영학과를 졸업하고, 삼성전자에서 오랫동안 일했습니다. 사실상 최 대표를 대신해 경영을 총괄하는 역할을 하고 있습니다. 최 대표가 엘티씨를 축으로 그룹사를 만드는 작업에 매진한다면, 김 사장은 엘티씨 내치를 담당한다고 보면 되겠네요.

최 대표나 김 사장은 언론, 시장과 활발하게 접촉하는 스타일은 아닙니다. 2013년 IPO 당시 간담회 기사가 유일한 흔적입니다. 당시 최 대표는 기자간담회를 통해 "앞으로 나노세라믹 소재 등 신성장사업을 위한 라인 증설에 투자를 확대할 것"이라면서 "올해(2013년) 매출 1000억원 돌파는 무난히 달성할 것으로 보인다"고 밝혔습니다. 엘티씨는 그해 988억원의 매출액을 기록했습니다.

현재 IR 담당 자리는 공석으로 파악됩니다. 주로 박종서 과장이 응대를 했습니다. 자회사(엘에스이) 상장 준비를 하는 부서로 갔다는 전언입니다. 대신 엘티씨 사정에 밝은 한 업계 관계자는 "후공정 백사이드 클린 세정장비는 전공정 세정 대비 기술 난이도가 그리 높은 솔루션이 아니"라면서 "이 때문에 상대적으로 마진율이 낮은데, 향후 이익율을 어떻게 끌어올리느냐가 엘티씨와 엘에스이의 과제가 될 것"이라고 전했습니다.

반도체 시장에서의 포텐셜은 입증하고 있으니 향후 기업가치의 결정 짓는 화두는 '수익성'이 될 거라는 이야깁니다. 당연한 말이기도 하죠.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >