NH농협캐피탈, 범농협 연계 강점 디지털로 극대화 과제

⑫계열사 플랫폼 영업채널로 활용…디지털상품 전환에 속도

편집자주

캐피탈업계에서 지각변동이 일어났다. 업계 전성기를 이끌었던 부동산PF발 리스크가 성패를 갈랐다. 주요 캐피탈사는 대표이사를 교체하며 절치부심에 나섰다. 사업 포트폴리오도 재편하며 지속 가능한 성장 기반을 마련하고 있다. 올해도 각사별 영업전략에 따라 희비가 엇갈릴 전망이다. 새로운 경쟁 체제를 맞이한 캐피탈업계를 조명하고 각사별 경영전략을 살펴본다.

NH농협캐피탈의 최대 강점은 범농협을 기반으로 하는 영업 네트워크다. 범농협 계열사 영업채널을 통해 금융상품을 판매하는 등 연계 프로세스를 활용하고 있다. 경제지주 계열 유통 자회사와도 시너지를 낼 수 있다는 점은 NH농협캐피탈만의 강점이기도 하다.

그럼에도 수익성에 대한 과제는 여전히 안고 있다. 올해 NH농협캐피탈은 상품 경쟁력을 확보하기 위해 디지털상품 전환에 속도를 높이는 데 주안점을 두고 있다. 영업 채널도 다각화해 자산 수익성을 개선해나갈 계획이다.

◇농협 영업 지원 속 시장점유율 안정적 확보

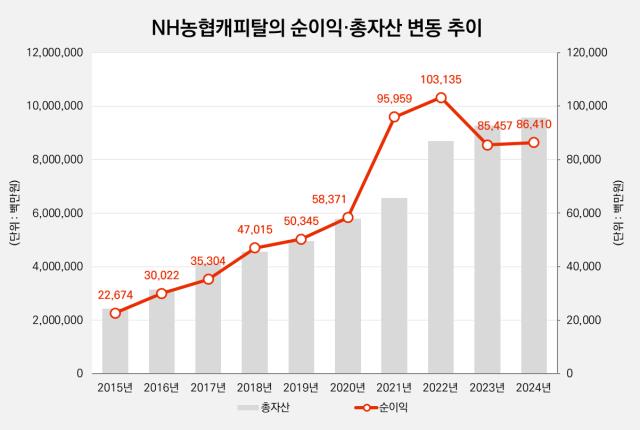

NH농협캐피탈은 매년 15% 내외 수준의 자산 성장률을 보여왔다. NH농협캐피탈의 성장을 이끈 건 자동차금융이다. 2010년 자동차금융 상품을 출시하며 처음으로 발을 내디뎠다. 기존 자동차금융의 주력은 산업재였다. 이후 오토리스, 신차금융 등에 잇달아 진출하며 자동차금융의 체질 개선을 이뤄냈다.

농협의 직·간접적인 영업 지원 속에 견고한 시장지위도 확보할 수 있었다. NH농협캐피탈은 범농협 플랫폼을 활용해 렌터카 영업채널을 다변화해왔다. 다른 캐피탈사와 차별화된 오토프로세스를 구축하며 비대면 고객을 확대하는 데 집중했다. 기업금융도 계열사 간 공동투자를 활성화하며 기업대출과 투자금융 위주로 수익 기반을 확대했다.

2023년 이후로는 성장세가 다소 둔화된 모습이다. 2007년 설립 이후 외형 성장을 지속하면서 자산 볼륨을 급격히 키운 데 따른 안정성 확보가 필요했기 때문이다. NH농협캐피탈은 최근 2년간 자산 취급에 속도를 조절하며 상품별 프로세스를 개선하고 자산 리밸런싱을 추진했다. 자산성장률은 3%대로 하락했지만 순이익은 반등하며 4%에 육박하는 시장점유율을 확보하고 있다.

◇디지털 중심 신성장 비즈니스 모델 발굴 목표

NH농협캐피탈은 고금리 기조가 지속돼 수익성에서는 다소 아쉬운 지표가 이어졌다. 지난해 ROA(총자산순이익률)는 0.93%로 전년 수준을 유지했으며 ROE(자기자본순이익률)는 6.74%로 0.21%포인트 하락했다. 이에 NH농협캐피탈은 중점 과제로 본원적인 경쟁력을 제고하는 데 무게를 두고 있다.

먼저 밀착 경영을 통해 리스크관리 역량을 강화하는 데 집중하고 있다. 세부 모니터링 체계를 구축해 우량자산을 확보하며 영업자산의 체질 개선을 지속할 전망이다. 올해 수익성을 개선하는 데 목표도 두고 있다. 고객 데이터 분석을 강화해 상품 경쟁력을 확보하고 비즈니스 모델을 마련해나갈 계획이다.

중장기 성장 축으로는 디지털과 신성장 사업을 꼽고 있다. 기존 전통적인 대면 여신과 함께 비대면 서비스와 투자금융에 대한 비중도 확대할 계획이다. 특히 NH농협캐피탈은 디지털상품 전환에 속도를 높일 계획이다. 미래 지향적인 금융서비스를 마련하며 수익 다변화를 이뤄내는 데 중점 과제로 세웠다.

디지털부문 연계는 농협금융 슈퍼앱인 올원뱅크와의 협업한 채널, 마케팅 등 연계를 추진하고 있다. 이를 비롯해 디지털 기반 범농협 시너지 사업을 강화할 예정이다. 영업채널 다각화에 대한 과제를 안고 있어 플랫폼 중심의 채널 운영 전략을 마련할 것으로 보인다.

그럼에도 수익성에 대한 과제는 여전히 안고 있다. 올해 NH농협캐피탈은 상품 경쟁력을 확보하기 위해 디지털상품 전환에 속도를 높이는 데 주안점을 두고 있다. 영업 채널도 다각화해 자산 수익성을 개선해나갈 계획이다.

◇농협 영업 지원 속 시장점유율 안정적 확보

NH농협캐피탈은 매년 15% 내외 수준의 자산 성장률을 보여왔다. NH농협캐피탈의 성장을 이끈 건 자동차금융이다. 2010년 자동차금융 상품을 출시하며 처음으로 발을 내디뎠다. 기존 자동차금융의 주력은 산업재였다. 이후 오토리스, 신차금융 등에 잇달아 진출하며 자동차금융의 체질 개선을 이뤄냈다.

농협의 직·간접적인 영업 지원 속에 견고한 시장지위도 확보할 수 있었다. NH농협캐피탈은 범농협 플랫폼을 활용해 렌터카 영업채널을 다변화해왔다. 다른 캐피탈사와 차별화된 오토프로세스를 구축하며 비대면 고객을 확대하는 데 집중했다. 기업금융도 계열사 간 공동투자를 활성화하며 기업대출과 투자금융 위주로 수익 기반을 확대했다.

2023년 이후로는 성장세가 다소 둔화된 모습이다. 2007년 설립 이후 외형 성장을 지속하면서 자산 볼륨을 급격히 키운 데 따른 안정성 확보가 필요했기 때문이다. NH농협캐피탈은 최근 2년간 자산 취급에 속도를 조절하며 상품별 프로세스를 개선하고 자산 리밸런싱을 추진했다. 자산성장률은 3%대로 하락했지만 순이익은 반등하며 4%에 육박하는 시장점유율을 확보하고 있다.

◇디지털 중심 신성장 비즈니스 모델 발굴 목표

NH농협캐피탈은 고금리 기조가 지속돼 수익성에서는 다소 아쉬운 지표가 이어졌다. 지난해 ROA(총자산순이익률)는 0.93%로 전년 수준을 유지했으며 ROE(자기자본순이익률)는 6.74%로 0.21%포인트 하락했다. 이에 NH농협캐피탈은 중점 과제로 본원적인 경쟁력을 제고하는 데 무게를 두고 있다.

먼저 밀착 경영을 통해 리스크관리 역량을 강화하는 데 집중하고 있다. 세부 모니터링 체계를 구축해 우량자산을 확보하며 영업자산의 체질 개선을 지속할 전망이다. 올해 수익성을 개선하는 데 목표도 두고 있다. 고객 데이터 분석을 강화해 상품 경쟁력을 확보하고 비즈니스 모델을 마련해나갈 계획이다.

중장기 성장 축으로는 디지털과 신성장 사업을 꼽고 있다. 기존 전통적인 대면 여신과 함께 비대면 서비스와 투자금융에 대한 비중도 확대할 계획이다. 특히 NH농협캐피탈은 디지털상품 전환에 속도를 높일 계획이다. 미래 지향적인 금융서비스를 마련하며 수익 다변화를 이뤄내는 데 중점 과제로 세웠다.

디지털부문 연계는 농협금융 슈퍼앱인 올원뱅크와의 협업한 채널, 마케팅 등 연계를 추진하고 있다. 이를 비롯해 디지털 기반 범농협 시너지 사업을 강화할 예정이다. 영업채널 다각화에 대한 과제를 안고 있어 플랫폼 중심의 채널 운영 전략을 마련할 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사