바이오텍 입장에서 자금 조달 후 기술이전 성과로 기업가치를 끌어올리는 건 어찌 보면 가장 이상적 결말이다. 그러나 최상의 시나리오에도 이들은 기존 메자닌 투자자의 오버행 우려에 직면하고 시장은 현재 주가가 기업가치를 충실히 반영하는지 판단한다.

에이비엘바이오도 예외는 아니다. 작년 유상증자 후 올해 초 GSK와의 뇌혈관장벽(BBB) 셔틀 플랫폼 딜 이후 밸류가 3배 이상 뛰었다. 다만 에이비엘바이오는 후속 파이프라인의 사업화 성과와 함께 단기 오버행 부담을 흡수할 수 있다고 자신하고 있다.

◇BBB 셔틀 플랫폼 L/O 성과, 시총 1년 새 150% 상승

에이비엘바이오의 밸류는 올해 4월 GSK에 BBB 셔틀 플랫폼 '그랩바디-B' 기반 기술이전 계약을 체결하면서 1년 새 급격히 성장했다. 이달 11일 종가는 7만7500원으로 작년 8월 12일 종가 3만1000원 대비 150% 상승했다. 시가총액은 4조원을 훌쩍 넘어섰다.

에이비엘바이오는 GSK와 복수의 프로그램에 대한 개발, 허가 및 상업화 마일스톤을 포함해 약 20억6300만파운드(약 3조8519억원) 규모 계약을 체결했다. 이 중 선급금 3850만파운드(약 719억원)를 포함한 단기 마일스톤은 7710만파운드(약 1439억원)다.

에이비엘바이오의 주가가 빠르게 상승하며 작년 7월 유상증자를 통해 발행한 1400억원 규모의 CPS(전환우선주)의 보통주 전환 여부가 화두였다. 당시 한국산업은행, 에이티넘인베스트먼트, 인터베스트, 하나벤처스, 하나증권, 컴퍼니케이파트너스 등이 투자했다.

발행주식총수 대비 10.59%에 해당하는 물량으로 CPS의 전환가액은 2만4229원으로 현재 주가 대비 31.5% 수준이다. 지난달 12일 전환청구기간이 개시된 가운데 CPS 전량이 보통주로 전환되면서 오버행 우려가 부각됐다.

하지만 당시 자금 조달은 이중항체 ADC(항체약물접합체) 등 신사업 추진 목적이었고 이번 빅딜은 기존 플랫폼에서 사업개발 성과가 나왔다는 점에서 차이가 있다. 이상훈 에이비엘바이오 대표가 최근 기업설명회에서 투자자들이 1년 후 회수보다 장기적 성장을 기대하고 있다고 강조한 주된 근거다.

투자자들은 에이비엘바이오를 검토할 당시 이중항체 ADC의 잠재력 뿐만 아니라 BBB 셔틀 '그랩바디-B'의 플랫폼 기술이전 가능성을 높게 평가한 것으로 알려진다. 다만 예상보다 사업개발 시기가 앞당겨지며 주가가 빠르게 상승했고 이에 따른 고민도 깊어졌다.

그랩바디-B 플랫폼 기반 레퍼런스가 쌓이면서 추가 기술이전 기대감도 커지고 있다. 2022년 사노피에 이전한 파킨슨병 신약 후보물질 ABL301이 1상을 마치고 데이터 발표를 앞뒀다. 이에 따른 마일스톤 수령이 예상된다. 후속 임상은 사노피가 단독 진행한다.

당시 투자에 참여한 한 업계 관계자는 "그랩바디-B 관련 플랫폼 딜이 예상보다 빠르게 체결되면서 투자 성과가 잘 나타났다"면서도 "ABL301의 2상 등 임상에서 긍정적 결과가 나온다면 플랫폼을 기반으로 또 한 번의 사업화 기회가 올 것"이라고 말했다.

◇4-1BB 기반 병용요법 확대, 담도암 치료제 상업화 기대

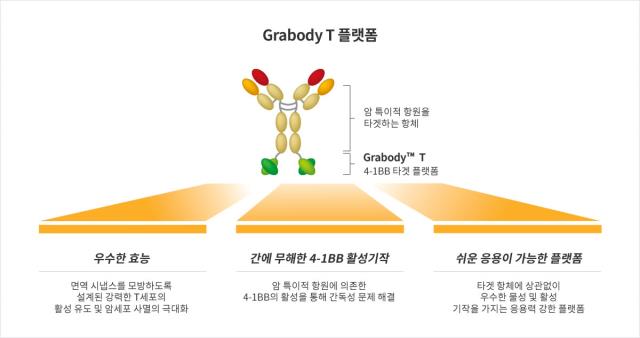

4-1BB 기반 이중항체 플랫폼 '그랩바디-T'를 적용한 이중항체 파이프라인도 기대 요인이다. 아이맵과 공동 개발 중인 ABL111은 PD-1 면역항암제 니볼루맙, 화학항암제 폴폭스와 병용해 클라우딘18.2 양성 위암 환자 1차 치료제로 개발 중이다.

ABL111은 암세포에 과발현하는 타깃과 T세포를 활성화시키는 4-1BB에 동시에 결합하는 이중항체다. 최근 병용요법의 안전성, 유효성, 약물동태학(PK), 약리역학(PD) 등을 평가하기 위한 임상 1b상 용량 확장 파트의 환자 모집을 조기에 완료했다.

4-1BB 타깃 그랩바디-T 플랫폼은 한쪽 모듈이 종양에서 많이 발현되는 타깃에, 다른 한쪽 모듈은 면역세포를 타깃하는 이중항체 구조다. 이를 기반으로 ABL111, ABL103, ABL503, ABL102, ABL104, ABL105 등 다양한 파이프라인이 개발되고 있다.

B7-H4를 타깃하는 ABL103은 PD-1 면역관문억제제 펨브롤리주맙 및 탁센 병용요법에 대한 임상 1b/2상 단계에 있다. PD-L1 타깃 이중항체 ABL503은 단독요법 1상에서 확인된 안전성 및 내약성을 기반으로 병용 전략을 준비하고 있다.

이 외에 상업화에 따른 마일스톤과 로열티 수령을 기대하고 있는 파이프라인도 있다. 미국 파트너사 컴퍼스 테라퓨틱스에 글로벌 권리를 기술이전한 ABL001은 담도암 2차 치료제로 개발 중인 물질로 미국 FDA의 가속 신약 허가신청을 계획하고 있다.

컴퍼스 테라퓨틱스는 올해 4월 ABL001의 임상 2/3상 톱라인 결과를 발표했다. 당초 기대한 객관적 반응률(ORR) 대비 절반가량 낮은 데이터가 도출됐지만 이 역시 기존 2차 표준치료제 대비 3배 이상 높은 수치로 승인 신청에는 문제가 없다는 입장이다.

ABL001은 담도암 1차 치료제 가능성 평가를 위한 연구자주도 임상과 대장암 환자를 대상으로 한 임상 2상도 진행 중이다. 최근 실적 발표에서 연내 계획했던 무진행생존기간(PFS), 전체생존기간(OS) 등 결과 발표를 내년 1분기로 연기했다.

앞선 관계자는 "조건부 승인을 받더라도 3상은 해야 하니 많은 환자를 대상으로 결과를 쌓다 보면 더 나은 결과가 나올 수 있다"며 "연구자주도 임상이지만 1차 치료제로 가능성도 보고 있고 미충족수요가 큰 담도암의 좋은 치료적 대안이 될 것"이라고 말했다.

에이비엘바이오 관계자는 "CPS는 신사업에 따른 투자금이 필요해 유상증자를 진행했던 건"이라며 "그랩바디-B 플랫폼을 기반으로 기술이전 성과가 빠르게 나왔으며 4-1BB 기반 그랩바디-T 관련 사업개발도 꾸준히 논의하고 있다"고 말했다.

에이비엘바이오도 예외는 아니다. 작년 유상증자 후 올해 초 GSK와의 뇌혈관장벽(BBB) 셔틀 플랫폼 딜 이후 밸류가 3배 이상 뛰었다. 다만 에이비엘바이오는 후속 파이프라인의 사업화 성과와 함께 단기 오버행 부담을 흡수할 수 있다고 자신하고 있다.

◇BBB 셔틀 플랫폼 L/O 성과, 시총 1년 새 150% 상승

에이비엘바이오의 밸류는 올해 4월 GSK에 BBB 셔틀 플랫폼 '그랩바디-B' 기반 기술이전 계약을 체결하면서 1년 새 급격히 성장했다. 이달 11일 종가는 7만7500원으로 작년 8월 12일 종가 3만1000원 대비 150% 상승했다. 시가총액은 4조원을 훌쩍 넘어섰다.

에이비엘바이오는 GSK와 복수의 프로그램에 대한 개발, 허가 및 상업화 마일스톤을 포함해 약 20억6300만파운드(약 3조8519억원) 규모 계약을 체결했다. 이 중 선급금 3850만파운드(약 719억원)를 포함한 단기 마일스톤은 7710만파운드(약 1439억원)다.

에이비엘바이오의 주가가 빠르게 상승하며 작년 7월 유상증자를 통해 발행한 1400억원 규모의 CPS(전환우선주)의 보통주 전환 여부가 화두였다. 당시 한국산업은행, 에이티넘인베스트먼트, 인터베스트, 하나벤처스, 하나증권, 컴퍼니케이파트너스 등이 투자했다.

발행주식총수 대비 10.59%에 해당하는 물량으로 CPS의 전환가액은 2만4229원으로 현재 주가 대비 31.5% 수준이다. 지난달 12일 전환청구기간이 개시된 가운데 CPS 전량이 보통주로 전환되면서 오버행 우려가 부각됐다.

하지만 당시 자금 조달은 이중항체 ADC(항체약물접합체) 등 신사업 추진 목적이었고 이번 빅딜은 기존 플랫폼에서 사업개발 성과가 나왔다는 점에서 차이가 있다. 이상훈 에이비엘바이오 대표가 최근 기업설명회에서 투자자들이 1년 후 회수보다 장기적 성장을 기대하고 있다고 강조한 주된 근거다.

투자자들은 에이비엘바이오를 검토할 당시 이중항체 ADC의 잠재력 뿐만 아니라 BBB 셔틀 '그랩바디-B'의 플랫폼 기술이전 가능성을 높게 평가한 것으로 알려진다. 다만 예상보다 사업개발 시기가 앞당겨지며 주가가 빠르게 상승했고 이에 따른 고민도 깊어졌다.

그랩바디-B 플랫폼 기반 레퍼런스가 쌓이면서 추가 기술이전 기대감도 커지고 있다. 2022년 사노피에 이전한 파킨슨병 신약 후보물질 ABL301이 1상을 마치고 데이터 발표를 앞뒀다. 이에 따른 마일스톤 수령이 예상된다. 후속 임상은 사노피가 단독 진행한다.

당시 투자에 참여한 한 업계 관계자는 "그랩바디-B 관련 플랫폼 딜이 예상보다 빠르게 체결되면서 투자 성과가 잘 나타났다"면서도 "ABL301의 2상 등 임상에서 긍정적 결과가 나온다면 플랫폼을 기반으로 또 한 번의 사업화 기회가 올 것"이라고 말했다.

◇4-1BB 기반 병용요법 확대, 담도암 치료제 상업화 기대

4-1BB 기반 이중항체 플랫폼 '그랩바디-T'를 적용한 이중항체 파이프라인도 기대 요인이다. 아이맵과 공동 개발 중인 ABL111은 PD-1 면역항암제 니볼루맙, 화학항암제 폴폭스와 병용해 클라우딘18.2 양성 위암 환자 1차 치료제로 개발 중이다.

ABL111은 암세포에 과발현하는 타깃과 T세포를 활성화시키는 4-1BB에 동시에 결합하는 이중항체다. 최근 병용요법의 안전성, 유효성, 약물동태학(PK), 약리역학(PD) 등을 평가하기 위한 임상 1b상 용량 확장 파트의 환자 모집을 조기에 완료했다.

4-1BB 타깃 그랩바디-T 플랫폼은 한쪽 모듈이 종양에서 많이 발현되는 타깃에, 다른 한쪽 모듈은 면역세포를 타깃하는 이중항체 구조다. 이를 기반으로 ABL111, ABL103, ABL503, ABL102, ABL104, ABL105 등 다양한 파이프라인이 개발되고 있다.

B7-H4를 타깃하는 ABL103은 PD-1 면역관문억제제 펨브롤리주맙 및 탁센 병용요법에 대한 임상 1b/2상 단계에 있다. PD-L1 타깃 이중항체 ABL503은 단독요법 1상에서 확인된 안전성 및 내약성을 기반으로 병용 전략을 준비하고 있다.

이 외에 상업화에 따른 마일스톤과 로열티 수령을 기대하고 있는 파이프라인도 있다. 미국 파트너사 컴퍼스 테라퓨틱스에 글로벌 권리를 기술이전한 ABL001은 담도암 2차 치료제로 개발 중인 물질로 미국 FDA의 가속 신약 허가신청을 계획하고 있다.

컴퍼스 테라퓨틱스는 올해 4월 ABL001의 임상 2/3상 톱라인 결과를 발표했다. 당초 기대한 객관적 반응률(ORR) 대비 절반가량 낮은 데이터가 도출됐지만 이 역시 기존 2차 표준치료제 대비 3배 이상 높은 수치로 승인 신청에는 문제가 없다는 입장이다.

ABL001은 담도암 1차 치료제 가능성 평가를 위한 연구자주도 임상과 대장암 환자를 대상으로 한 임상 2상도 진행 중이다. 최근 실적 발표에서 연내 계획했던 무진행생존기간(PFS), 전체생존기간(OS) 등 결과 발표를 내년 1분기로 연기했다.

앞선 관계자는 "조건부 승인을 받더라도 3상은 해야 하니 많은 환자를 대상으로 결과를 쌓다 보면 더 나은 결과가 나올 수 있다"며 "연구자주도 임상이지만 1차 치료제로 가능성도 보고 있고 미충족수요가 큰 담도암의 좋은 치료적 대안이 될 것"이라고 말했다.

에이비엘바이오 관계자는 "CPS는 신사업에 따른 투자금이 필요해 유상증자를 진행했던 건"이라며 "그랩바디-B 플랫폼을 기반으로 기술이전 성과가 빠르게 나왔으며 4-1BB 기반 그랩바디-T 관련 사업개발도 꾸준히 논의하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >