팬오션, 차입금 4.5조 빚보다 자산에 방점

BBCHP 선박금융 86% 운임으로 상환…장기계약이 현금흐름 뒷받침

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

팬오션이 선대 확장에 나서면서 차입 규모가 빠르게 커지고 있다. 2025년 말 기준 차입금은 4조원대를 넘어섰고 연간 이자 부담도 2000억원을 웃돈다.

시장은 팬오션의 재무구조를 비교적 안정적으로 본다. 차입 대부분이 BBCHP 방식 선박금융으로 이뤄져 있고 해당 선박들이 장기계약에 투입돼 상환 재원이 비교적 분명하기 때문이다.

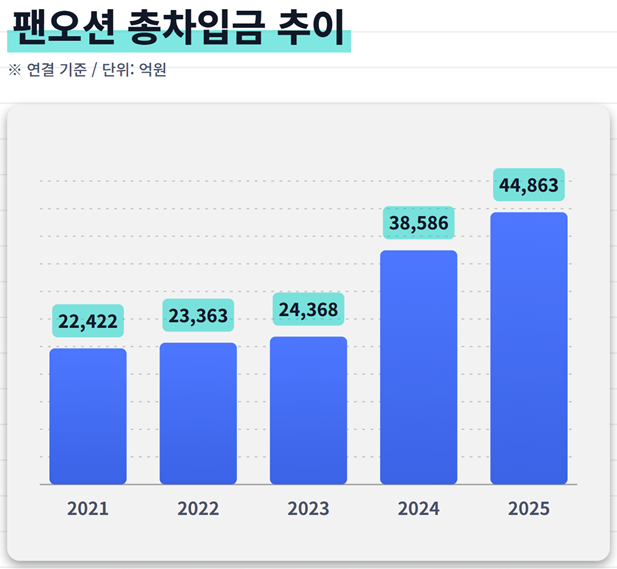

2025년 말 기준 팬오션의 연결 총차입금은 4조4863억원을 기록했다. 2년 새 두 배 가까이 뛴 수치다. 2024년 한 해에만 1조4000억원이 늘었고 작년에 6300억원이 더해졌다. 차입이 부쩍 부푼 배경엔 본격적인 신조선 도입이 있다.

팬오션은 2020년부터 시작한 LNG(액화천연가스)운반선 신조 프로젝트를 지난해 마무리했다. 174K급 LNG선 10척이 순차적으로 인도되면서 선박금융도 장부에 같이 쌓였다. 쉘, GALP, 카타르에너지 등과 장기 대선계약을 맺고 있는 선박들이다.

올해는 2월 SK해운으로부터 인수한 10척의 초대형 원유운반선(VLCC)이 더해졌다. 거래 규모는 6억6800만달러로 2027년까지 선박이 차례로 인도된다. 선박금융 잔액 약 4300억원과 이미 체결된 장기 운송계약을 일괄 양도받는 구조다.

그만큼 앞으로 빠져나갈 자금도 적지 않다. 작년 말까지 쌓인 발주잔고는 30척, 잔여 선가는 16억2000만달러에 이른다. 또 올 3월엔 1834억원의 VLCC 1척 신조 발주를 추가로 의결하기도 했다.

투자 확대로 차입이 증가하면서 이자 부담 역시 무거워졌다. 2021년 연간 이자비용은 470억원 수준이었지만 지난해 2516억원으로 늘었다. 4년 만에 5배로 점프한 셈이다.

여기에는 손익계산서에 바로 비용으로 잡히지 않는 자본화 차입원가도 포함돼 있다. 신조선을 짓는 동안 발생한 차입 이자 일부는 자산가치에 흡수돼 비용 처리가 미뤄진다. 현금은 그대로 빠져나가지만 영업비용에는 포함되지 않는다는 뜻이다.

이후 선박 인도 시점부터 감가상각비를 통해 손익에 반영된다. 팬오션은 LNG선 10척 인도가 작년 끝나면서, 그동안 자산에 묻혀 있던 이자도 본격적으로 영업비용에 인식되는 단계에 진입했다.

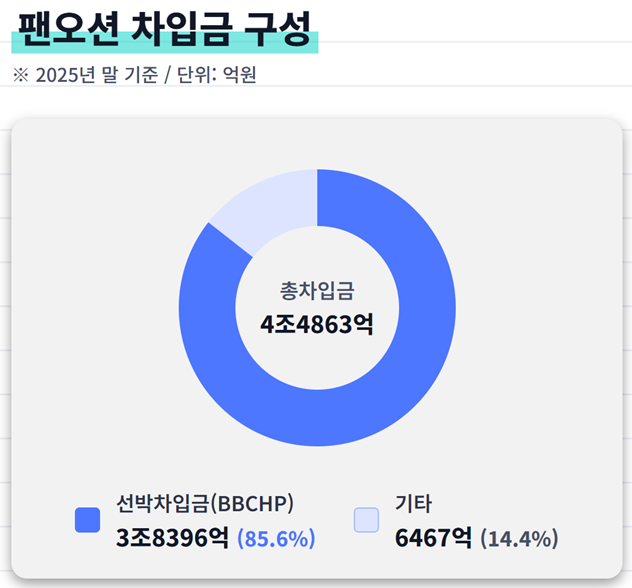

이자 부담이 무거워졌는데도 재무 안정성이 여전한 이유는 차입의 성격 덕분이다. 4조원대 차입금의 86%가 BBCHP(나용선부 매선) 방식의 선박차입금으로 구성돼 있다. 작년 말 기준 잔액은 3조8396억원에 달한다.

BBCHP는 운항을 통해 생기는 현금흐름이 상환 재원으로 직결되기 때문에 사실상 화주와 약속된 운임이 차입금을 갚아주는 구조가 만들어진다. 일반적인 차입보다 상환 부담이 가벼울 수밖에 없다.

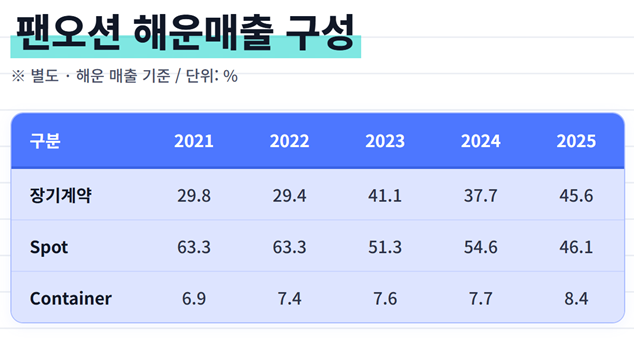

재무 안정성을 떠받치는 또 다른 배경은 화주 장기계약이다. 1년 이상 장기계약이 해운 매출에서 차지하는 비중은 2021년 29.8%에서 작년 45.6%로 상승했고 같은 기간 스팟(부정기선) 비중은 63.3%에서 46.1%로 축소됐다.

덕분에 2월 말 미국·이란 전쟁이 벌어진 직후 선박유(벙커유) 가격이 두 배 수준으로 치솟았지만 팬오션은 BAF(유류할증료) 조항으로 유가 상승 위험을 화주에 전가할 수 있었다.

물론 운임 급등의 수혜를 누릴 여지가 상대적으로 좁아졌다는 점은 아쉬운 부분으로 꼽힌다. VLCC 일일 운임이 14만6000달러에서 일주일 만에 38만7000달러까지 올랐고, 제품선(MR 등) 운임지수인 BCTI도 4월 중순 2135pt까지 급등했으나 장기대선 선박들은 추가 수익을 얻을 수 없다.

안정적 수익을 위해 호황 수혜를 포기한 결과가 된 셈이다. 하지만 4월 말 VLCC 운임이 다시 11만8000달러까지 급락한 것을 감안하면, 얻은 게 더 컸다고 볼 수 있다. 또 BCTI 상승세가 계속돼면서 MR 탱커나 석유화학제품선 등 스팟 시장에서 운용하는 일부 선대는 운임 인상을 누렸다.

향후 발주잔고로 남아 있는 선박이 모두 도입되는 2028년까지 차입은 추가로 더 늘어날 전망이다. 다만 작년 인도된 LNG선 5척이 올해부터 온기로 반영되고, SK해운 VLCC 10척이 차례로 합류하면, 차입과 함께 현금 창출력도 같이 확대되는 흐름은 그대로 이어질 것으로 보인다.

시장은 팬오션의 재무구조를 비교적 안정적으로 본다. 차입 대부분이 BBCHP 방식 선박금융으로 이뤄져 있고 해당 선박들이 장기계약에 투입돼 상환 재원이 비교적 분명하기 때문이다.

2025년 말 기준 팬오션의 연결 총차입금은 4조4863억원을 기록했다. 2년 새 두 배 가까이 뛴 수치다. 2024년 한 해에만 1조4000억원이 늘었고 작년에 6300억원이 더해졌다. 차입이 부쩍 부푼 배경엔 본격적인 신조선 도입이 있다.

팬오션은 2020년부터 시작한 LNG(액화천연가스)운반선 신조 프로젝트를 지난해 마무리했다. 174K급 LNG선 10척이 순차적으로 인도되면서 선박금융도 장부에 같이 쌓였다. 쉘, GALP, 카타르에너지 등과 장기 대선계약을 맺고 있는 선박들이다.

올해는 2월 SK해운으로부터 인수한 10척의 초대형 원유운반선(VLCC)이 더해졌다. 거래 규모는 6억6800만달러로 2027년까지 선박이 차례로 인도된다. 선박금융 잔액 약 4300억원과 이미 체결된 장기 운송계약을 일괄 양도받는 구조다.

그만큼 앞으로 빠져나갈 자금도 적지 않다. 작년 말까지 쌓인 발주잔고는 30척, 잔여 선가는 16억2000만달러에 이른다. 또 올 3월엔 1834억원의 VLCC 1척 신조 발주를 추가로 의결하기도 했다.

투자 확대로 차입이 증가하면서 이자 부담 역시 무거워졌다. 2021년 연간 이자비용은 470억원 수준이었지만 지난해 2516억원으로 늘었다. 4년 만에 5배로 점프한 셈이다.

여기에는 손익계산서에 바로 비용으로 잡히지 않는 자본화 차입원가도 포함돼 있다. 신조선을 짓는 동안 발생한 차입 이자 일부는 자산가치에 흡수돼 비용 처리가 미뤄진다. 현금은 그대로 빠져나가지만 영업비용에는 포함되지 않는다는 뜻이다.

이후 선박 인도 시점부터 감가상각비를 통해 손익에 반영된다. 팬오션은 LNG선 10척 인도가 작년 끝나면서, 그동안 자산에 묻혀 있던 이자도 본격적으로 영업비용에 인식되는 단계에 진입했다.

이자 부담이 무거워졌는데도 재무 안정성이 여전한 이유는 차입의 성격 덕분이다. 4조원대 차입금의 86%가 BBCHP(나용선부 매선) 방식의 선박차입금으로 구성돼 있다. 작년 말 기준 잔액은 3조8396억원에 달한다.

BBCHP는 운항을 통해 생기는 현금흐름이 상환 재원으로 직결되기 때문에 사실상 화주와 약속된 운임이 차입금을 갚아주는 구조가 만들어진다. 일반적인 차입보다 상환 부담이 가벼울 수밖에 없다.

재무 안정성을 떠받치는 또 다른 배경은 화주 장기계약이다. 1년 이상 장기계약이 해운 매출에서 차지하는 비중은 2021년 29.8%에서 작년 45.6%로 상승했고 같은 기간 스팟(부정기선) 비중은 63.3%에서 46.1%로 축소됐다.

덕분에 2월 말 미국·이란 전쟁이 벌어진 직후 선박유(벙커유) 가격이 두 배 수준으로 치솟았지만 팬오션은 BAF(유류할증료) 조항으로 유가 상승 위험을 화주에 전가할 수 있었다.

물론 운임 급등의 수혜를 누릴 여지가 상대적으로 좁아졌다는 점은 아쉬운 부분으로 꼽힌다. VLCC 일일 운임이 14만6000달러에서 일주일 만에 38만7000달러까지 올랐고, 제품선(MR 등) 운임지수인 BCTI도 4월 중순 2135pt까지 급등했으나 장기대선 선박들은 추가 수익을 얻을 수 없다.

안정적 수익을 위해 호황 수혜를 포기한 결과가 된 셈이다. 하지만 4월 말 VLCC 운임이 다시 11만8000달러까지 급락한 것을 감안하면, 얻은 게 더 컸다고 볼 수 있다. 또 BCTI 상승세가 계속돼면서 MR 탱커나 석유화학제품선 등 스팟 시장에서 운용하는 일부 선대는 운임 인상을 누렸다.

향후 발주잔고로 남아 있는 선박이 모두 도입되는 2028년까지 차입은 추가로 더 늘어날 전망이다. 다만 작년 인도된 LNG선 5척이 올해부터 온기로 반영되고, SK해운 VLCC 10척이 차례로 합류하면, 차입과 함께 현금 창출력도 같이 확대되는 흐름은 그대로 이어질 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사