두산, 그룹 이익 1조 수성…에너빌리티·테스나 선방

①[수익성] 밥캣 영업이익률 7.8%로 하락세…퓨얼셀 1000억 적자

편집자주

기업은 숫자로 말한다. 기업의 영업·투자·재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 집계하고 분석했다. 숫자들을 통해 기업집단에서 주목해야 할 개별 기업들을 가려보고 그룹의 재무적 변화를 살펴본다. 그룹 뿐만 아니라 업종과 시가총액 순위 등 여러 카테고리를 통해 기업의 숫자를 분석한다.

두산의 지난해 연결 영업이익이 1조원을 지켰다. 하지만 겉으로 드러난 숫자보다 내부 구성의 변화가 더 크다. 그룹 핵심 캐시카우인 두산밥캣의 수익성이 2년 연속 줄어든 가운데 두산 전자 BG와 에너빌리티가 이를 보완했다. 두산퓨얼셀은 4분기에 비용이 한꺼번에 쏟아지면서 영업손실 1000억원을 넘겼다. 두산로보틱스 역시 손실에서 벗어나지 못하고 있는 모양새다.

지주사인 두산의 연결 영업이익은 2025년 1조627억원으로 전년(1조38억원) 대비 5.9% 늘었다. 영업이익률은 5.4%로 전년과 거의 같은 수준이다. 겉으로는 안정적이지만 수익성의 원천이 크게 달라졌다.

◇밥캣, 미국 경기 둔화에 수익성 반토막

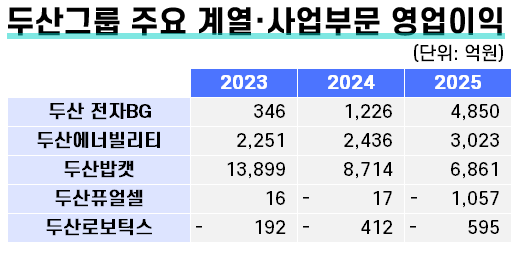

두산밥캣의 지난해 연결 영업이익은 6861억원으로 전년(8714억원) 대비 21.3% 줄었다. 2023년 1조3899억원과 비교하면 2년 새 절반 수준으로 떨어졌다. 영업이익률은 2023년 14.2%에서 2024년 10.2%, 2025년 7.8%로 3년 연속 하락 곡선을 그리고 있다.

외형은 크게 나빠지지 않았다. 달러기준 매출은 61억8200만달러로 전년(62억6900만달러)과 비슷한 수준이다. 문제는 수익성이다. 달러 기준 영업이익은 4억8200만달러로 전년(6억3900만달러)보다 24.5% 줄었으며, 2023년 10억6500만달러의 절반에도 못 미친다.

배경은 미국 소형 건설기계 시장의 수요 부진이다. 팬데믹 이후 이어진 건설경기 특수가 빠지면서 주력 제품군인 스키드스티어 로더·컴팩트트랙 로더 수요가 줄었다. 판매비와 관리비가 1조2855억원으로 전년(1조1198억원) 대비 14.8% 늘어난 점도 수익성 하락에 영향을 미쳤다. 두산밥캣은 그룹 연결 영업이익의 64.6%를 책임지는 최대 수익원이다.

◇전자BG, AI반도체향 CCL 수요 폭발…영업이익 4배

그룹 수익성을 가장 크게 개선시킨 곳은 두산의 전자BG다. 동박적층판(CCL)을 생산하는 이 사업부문의 지난해 세그먼트 영업이익은 4850억원으로 전년(1226억원)의 약 4배에 달했다. 세그먼트 매출도 1조72억원에서 1조8757억원으로 86.2% 급증했다.

원동력은 AI 반도체향 고부가 CCL 수요 폭발이다. CCL은 인쇄회로기판(PCB)의 핵심 소재로 AI 서버·데이터센터에 들어가는 고성능 반도체 패키지 기판에 필수적으로 쓰인다. AI 서버 투자가 전 세계적으로 급증하면서 고사양 PKG CCL 주문이 쏟아진 덕분에 두산 별도 기준 전자BG 매출만 1조4701억원에 달했다. 두산은 사업보고서에서 "전자 사업부의 AI반도체 사업 관련 매출이 증가해 전년 대비 66% 성장했다"고 명시했다.

단가 상승도 한몫했다. CCL 평균 단가는 2024년 5만1022원/m에서 2025년 6만127원/m으로 17.8% 올랐다. 수요가 몰리면서 증평·김천 공장 가동률이 각각 107.8%, 105.3%로 생산능력 한계를 넘어섰다. 세계 CCL 시장 내 두산 PKG 점유율은 30%로 추정된다. 수익성이 낮은 제품 비중을 줄이고 삼성전자 외 글로벌 고객사로 공급을 다변화한 전략도 이익률 개선에 기여했다.

두산에너빌리티 사업부문(두산밥캣, 퓨얼셀 등이 제외된 것)의 지난해 영업이익은 3023억원으로 전년(2436억원) 대비 24.1% 늘었다. 매출액도 8조1434억원으로 전년(7조8149억원) 대비 4.2% 증가했다. 원자력 주기기와 가스터빈 수주 확대가 실적을 견인했다. 지난해 신규 수주액은 14조7280억원으로 역대 최대치를 기록했다. 체코 두코바니 원전 주기기 수주(약 5조6000억원)가 주효했다. 누적 수주잔고가 쌓이면서 향후 실적 가시성이 높아졌다.

◇퓨얼셀 1057억 적자…SOFC 신공장 초기 비용·셀스택 교체가 4분기 직격

두산퓨얼셀의 지난해 연결 영업손실은 1057억원으로 전년(17억원 손실)보다 손실 폭이 크게 늘었다. 매출액은 4548억원으로 전년 대비 10.4% 늘었지만 매출원가가 5171억원에 달하면서 매출총이익 자체가 623억원을 기록했다. 매출원가율이 2024년 91%에서 2025년 113.7%로 악화됐다.

적자 확대의 원인은 크게 두 가지로 나뉜다. 첫째는 고체산화물연료전지(SOFC) 신공장 초기 비용이다. 두산퓨얼셀은 익산에 1558억원을 투입해 50MW 규모 SOFC 양산설비를 구축했는데 지난해 4분기 물량 납품 과정에서 수율이 목표에 못 미치면서 재료비가 과다 투입됐다. 납기 지연에 따른 페널티도 반영됐다. 이 과정에서만 약 500억원 규모의 매출총손실이 발생한 것으로 추정된다.

둘째는 인산형연료전지(PAFC) 셀스택 조기 교체다. 기존 익산공장 초기 단계 생산 물량에서 품질 이슈가 나타나면서 셀스택을 예정보다 일찍 교체해야 했고 서비스 부문에서 약 188억원의 추가 비용이 발생했다. 두 가지 요인 모두 주로 4분기에 집중됐다. 일회성 성격이 짙어 올해부터 이 같은 비용 부담은 줄어들 것으로 보인다.

두산로보틱스도 어렵기는 마찬가지였다. 2025년 연결 영업손실은 595억원으로 전년(412억원)보다 44.3% 확대됐다. 협동로봇 수요 부진 속 미국 자동화 솔루션 기업 원엑시아 인수 비용까지 더해지면서 창업 이후 최대 적자를 기록했다. 공장 가동률이 2024년 69.6%에서 19.2%까지 급락한 점도 고정비 부담을 키우는 구조적 요인이다. 출범 이후 누적 결손금이 1922억원에 달해 당분간 주주 환원은 기대하기 어려운 상황이다.

두산퓨얼셀과 두산로보틱스의 합산 영업손실은 1652억원이다. 에너빌리티 사업부문의 영업이익 3023억원의 절반을 웃도는 손실이 두 신성장 사업에서 발생하고 있는 셈이다. 신용평가업계 관계자는 "대외환경에 영향을 받는 사업구조와 투자부담, 중공업부문의 운전자본 등은 실적 불활실성을 높이는 요소"라며 "에너빌리티와 전자BG, 밥캣이 그룹의 이익창출력을 떠받치고 있다"고 설명했다.

지주사인 두산의 연결 영업이익은 2025년 1조627억원으로 전년(1조38억원) 대비 5.9% 늘었다. 영업이익률은 5.4%로 전년과 거의 같은 수준이다. 겉으로는 안정적이지만 수익성의 원천이 크게 달라졌다.

◇밥캣, 미국 경기 둔화에 수익성 반토막

두산밥캣의 지난해 연결 영업이익은 6861억원으로 전년(8714억원) 대비 21.3% 줄었다. 2023년 1조3899억원과 비교하면 2년 새 절반 수준으로 떨어졌다. 영업이익률은 2023년 14.2%에서 2024년 10.2%, 2025년 7.8%로 3년 연속 하락 곡선을 그리고 있다.

외형은 크게 나빠지지 않았다. 달러기준 매출은 61억8200만달러로 전년(62억6900만달러)과 비슷한 수준이다. 문제는 수익성이다. 달러 기준 영업이익은 4억8200만달러로 전년(6억3900만달러)보다 24.5% 줄었으며, 2023년 10억6500만달러의 절반에도 못 미친다.

배경은 미국 소형 건설기계 시장의 수요 부진이다. 팬데믹 이후 이어진 건설경기 특수가 빠지면서 주력 제품군인 스키드스티어 로더·컴팩트트랙 로더 수요가 줄었다. 판매비와 관리비가 1조2855억원으로 전년(1조1198억원) 대비 14.8% 늘어난 점도 수익성 하락에 영향을 미쳤다. 두산밥캣은 그룹 연결 영업이익의 64.6%를 책임지는 최대 수익원이다.

◇전자BG, AI반도체향 CCL 수요 폭발…영업이익 4배

그룹 수익성을 가장 크게 개선시킨 곳은 두산의 전자BG다. 동박적층판(CCL)을 생산하는 이 사업부문의 지난해 세그먼트 영업이익은 4850억원으로 전년(1226억원)의 약 4배에 달했다. 세그먼트 매출도 1조72억원에서 1조8757억원으로 86.2% 급증했다.

원동력은 AI 반도체향 고부가 CCL 수요 폭발이다. CCL은 인쇄회로기판(PCB)의 핵심 소재로 AI 서버·데이터센터에 들어가는 고성능 반도체 패키지 기판에 필수적으로 쓰인다. AI 서버 투자가 전 세계적으로 급증하면서 고사양 PKG CCL 주문이 쏟아진 덕분에 두산 별도 기준 전자BG 매출만 1조4701억원에 달했다. 두산은 사업보고서에서 "전자 사업부의 AI반도체 사업 관련 매출이 증가해 전년 대비 66% 성장했다"고 명시했다.

단가 상승도 한몫했다. CCL 평균 단가는 2024년 5만1022원/m에서 2025년 6만127원/m으로 17.8% 올랐다. 수요가 몰리면서 증평·김천 공장 가동률이 각각 107.8%, 105.3%로 생산능력 한계를 넘어섰다. 세계 CCL 시장 내 두산 PKG 점유율은 30%로 추정된다. 수익성이 낮은 제품 비중을 줄이고 삼성전자 외 글로벌 고객사로 공급을 다변화한 전략도 이익률 개선에 기여했다.

두산에너빌리티 사업부문(두산밥캣, 퓨얼셀 등이 제외된 것)의 지난해 영업이익은 3023억원으로 전년(2436억원) 대비 24.1% 늘었다. 매출액도 8조1434억원으로 전년(7조8149억원) 대비 4.2% 증가했다. 원자력 주기기와 가스터빈 수주 확대가 실적을 견인했다. 지난해 신규 수주액은 14조7280억원으로 역대 최대치를 기록했다. 체코 두코바니 원전 주기기 수주(약 5조6000억원)가 주효했다. 누적 수주잔고가 쌓이면서 향후 실적 가시성이 높아졌다.

◇퓨얼셀 1057억 적자…SOFC 신공장 초기 비용·셀스택 교체가 4분기 직격

두산퓨얼셀의 지난해 연결 영업손실은 1057억원으로 전년(17억원 손실)보다 손실 폭이 크게 늘었다. 매출액은 4548억원으로 전년 대비 10.4% 늘었지만 매출원가가 5171억원에 달하면서 매출총이익 자체가 623억원을 기록했다. 매출원가율이 2024년 91%에서 2025년 113.7%로 악화됐다.

적자 확대의 원인은 크게 두 가지로 나뉜다. 첫째는 고체산화물연료전지(SOFC) 신공장 초기 비용이다. 두산퓨얼셀은 익산에 1558억원을 투입해 50MW 규모 SOFC 양산설비를 구축했는데 지난해 4분기 물량 납품 과정에서 수율이 목표에 못 미치면서 재료비가 과다 투입됐다. 납기 지연에 따른 페널티도 반영됐다. 이 과정에서만 약 500억원 규모의 매출총손실이 발생한 것으로 추정된다.

둘째는 인산형연료전지(PAFC) 셀스택 조기 교체다. 기존 익산공장 초기 단계 생산 물량에서 품질 이슈가 나타나면서 셀스택을 예정보다 일찍 교체해야 했고 서비스 부문에서 약 188억원의 추가 비용이 발생했다. 두 가지 요인 모두 주로 4분기에 집중됐다. 일회성 성격이 짙어 올해부터 이 같은 비용 부담은 줄어들 것으로 보인다.

두산로보틱스도 어렵기는 마찬가지였다. 2025년 연결 영업손실은 595억원으로 전년(412억원)보다 44.3% 확대됐다. 협동로봇 수요 부진 속 미국 자동화 솔루션 기업 원엑시아 인수 비용까지 더해지면서 창업 이후 최대 적자를 기록했다. 공장 가동률이 2024년 69.6%에서 19.2%까지 급락한 점도 고정비 부담을 키우는 구조적 요인이다. 출범 이후 누적 결손금이 1922억원에 달해 당분간 주주 환원은 기대하기 어려운 상황이다.

두산퓨얼셀과 두산로보틱스의 합산 영업손실은 1652억원이다. 에너빌리티 사업부문의 영업이익 3023억원의 절반을 웃도는 손실이 두 신성장 사업에서 발생하고 있는 셈이다. 신용평가업계 관계자는 "대외환경에 영향을 받는 사업구조와 투자부담, 중공업부문의 운전자본 등은 실적 불활실성을 높이는 요소"라며 "에너빌리티와 전자BG, 밥캣이 그룹의 이익창출력을 떠받치고 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사