금융산업 거목으로 성장한 경쟁자

[태동]①재일교포 주도 순수민간은행 신한…국민·주택 국책은행 합병해 탄생한 KB

편집자주

‘피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

한국 은행산업은 정부의 정책적 지원으로 시작했다. 산업화와 맞물려 은행산업은 고도 성장을 이뤘다. IMF 외환위기와 글로벌 금융 위기로 산업계가 재편되면서 은행 산업도 일대 변화가 이뤄졌다. 은행간 통폐합이 이뤄졌고 이 과정에서 금융지주사 체계가 출범하고 대형화가 추진됐다.

금융지주 체계에서 라이벌로 떠오른 곳은 신한금융그룹과 KB금융그룹이다. 두 그룹은 국내 은행산업을 이끌어 가는 리딩뱅크이자 라이벌로 치열한 경쟁을 펼치고 있다. 두 금융그룹 간 경쟁은 각자 성장의 양분이 되는 동시에 국내 금융시장 활성화의 자극제 역할도 하고 있다.

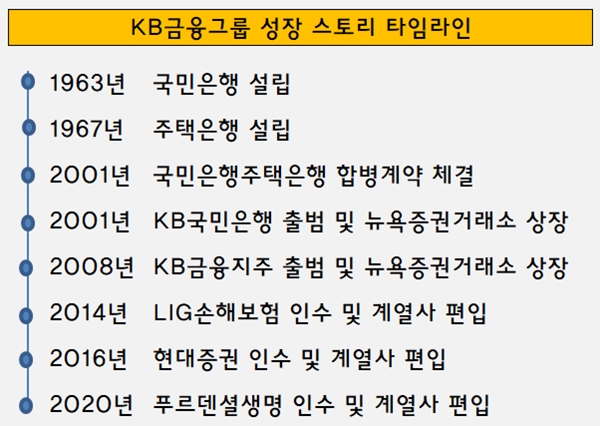

◇국책 은행으로 시작된 KB금융 '자산' 기준 1위

KB금융그룹의 모태는 옛 국민은행과 옛 주택은행이다. 국민은행은 1963년 2월, 주택은행은 1969년 7월 각각 국책은행으로 설립됐다. 두 은행은 2001년 11월 합병을 통해 초대형 우량 은행인 KB국민은행으로 재출범했다.

국민은행은 주택대출 중심 소매금융을 통해 다져진 기반을 기초로 리딩뱅크 위상을 공고히 하며 성장했다. 더불어 KB국민카드 합병과 KB생명, KB투자증권 등 비은행 금융사들을 잇달라 출범시키며 수익원 확대와 안정성을 강화해나갔다.

국민은행을 모태로 지속적인 도약을 추진하던 KB금융은 새로운 성장을 위해 2008년 9월 8개의 계열사를 거느린 KB금융지주를 출범했다. 2009년 KB생명, 2011년 KB국민카드, 2012년 KB저축은행 등을 자회사로 편입하며 종합금융그룹의 기틀을 마련했다.

이후 KB금융은 인수합병(M&A) 방식으로 체급을 키웠다. KB금융은 KB캐피탈(우리파이낸셜 인수)과 KB손해보험(LIG손해보험 인수), KB증권(현대증권 인수)을 비은행 포트폴리오로 편입하며 금융서비스의 영역을 더욱 확대했다.

KB금융은 은행·증권·보험의 ‘3 TOP’ 체제를 통해 계열사 간 협업을 통한 시너지를 크게 확대할 수 있게 됐다. 계열사들의 전문성과 은행과 비은행간 협력을 통한 시너지를 극대화 하며 매년 견조한 자산 및 실적 성장세를 보였다.

지난해 말 기준 KB금융은 자산총액 자산총액 701조2000억원을 기록하며 자산 기준 1위에 올랐다. 은행과 비은행에 걸쳐 12개 자회사를 거느리며 지난해 연간 순이익 4조4133억원을 달성했다.

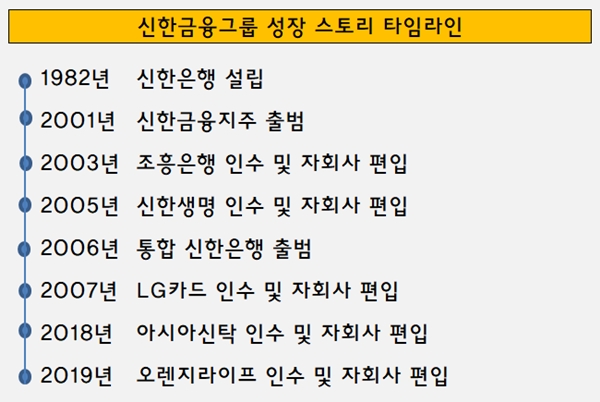

◇재일교포 민간자본으로 시작된 신한금융 '순이익 1등'

신한금융그룹은 비교적 늦은 시기인 1982년 태동했다. 2차 오일쇼크 등이 원인이 돼 경기침체 국면으로 진입할 것이 크게 우려되던 시기 정부는 은행들을 민영화하고 새로운 은행을 허가하기로 결정했다.

이러한 정책적 변화에 발맞춰 재일교포 주주들은 1982년 7월 신한은행을 창업했다. 100% 순수 민간자본으로 만들어진 국내 최초의 은행이다. 개업 초기 신한은행은 지점 3개과 임직원 279명을 거느린 아주 작은 은행이었다.

이처럼 신한금융의 창업과 성장 과정은 다른 금융그룹들과 전혀 다르다. 대부분 국가 주도로 설립돼 성장했던 경쟁사들은 그만큼 공공기관 성격이 강했다. 금융서비스라는 개념 조차 생소하던 시절 신한은행은 적극적으로 서비스를 강화하며 소매금융 시장에서 돌풍을 일으키며 성장했다.

신한은행은 기업금융과 소매금융 창구를 원스탑뱅킹체제로 개편해 고객가치 제고에 힘을 쏟았다. 국내 최초 인터넷뱅킹 서비스를 시행하고, 인터넷에서 대출이 가능하도록 상품(사이버론)을 출시하기도 했다. 중소기업들을 위해 전자결제기능을 활성화 하며 고객 다변화를 꾀했다.

시장 지배력을 확대하던 신한은행은 2001년 9월 신한금융지주를 출범하면서 본격적으로 대형 금융사로 발돋움했다. 지주사 출범 초기 신한금융은 신한은행과 신한증권, 신한캐피탈, 신한BNP파리바자산운용 등 계열사를 거느리고 있었다.

신한금융도 인수합병으로 몸집을 키웠다. 2002년 5월 제주은행을 시작으로 6월 신한카드, 7월 신한신용정보, 8월 굿모닝신한증권, 10월 SH&C생명보험 등을 인수합병(M&A) 및 설립하는 형태로 비은행 자회사들을 확대해 나갔다. 2005년엔 신한생명보험을 자회사로 편입했다.

본격적으로 신한금융이 리딩금융 도약의 발판을 마련한 것은 2006년 옛 조흥은행을 인수하면서부터다. IMF 외환위기 직후 지속되던 금융권 대형화 경향에 맞춰 신한금융은 당시 국내 최고 은행이었던 조흥은행을 인수했다. 이후 신한은행과 통합해 대형은행으로 발돋움했다.

비은행 강화도 병행됐다. 2006년 당시 국내 1위였던 옛 LG카드를 인수해 신한카드와 합병했다. 이어 2010년 신한데이터시스템, 2011년 신한저축은행, 2012년 신한아이타스, 2018년 오렌지라이프와 아시아신탁 등을 각각 자회사로 편입했다.

현재 신한금융은 순이익 면에서 국내 최대 규모 금융지주사로 성장했다. 지난해 말 기준순이익 4조6423억원을 기록했다. 같은 기간 자산총액은 675조9000억원으로 집계됐다. 현재 은행과 비은행에 걸쳐 총 15개 자회사를 거느리고 있다.

금융지주 체계에서 라이벌로 떠오른 곳은 신한금융그룹과 KB금융그룹이다. 두 그룹은 국내 은행산업을 이끌어 가는 리딩뱅크이자 라이벌로 치열한 경쟁을 펼치고 있다. 두 금융그룹 간 경쟁은 각자 성장의 양분이 되는 동시에 국내 금융시장 활성화의 자극제 역할도 하고 있다.

◇국책 은행으로 시작된 KB금융 '자산' 기준 1위

KB금융그룹의 모태는 옛 국민은행과 옛 주택은행이다. 국민은행은 1963년 2월, 주택은행은 1969년 7월 각각 국책은행으로 설립됐다. 두 은행은 2001년 11월 합병을 통해 초대형 우량 은행인 KB국민은행으로 재출범했다.

국민은행은 주택대출 중심 소매금융을 통해 다져진 기반을 기초로 리딩뱅크 위상을 공고히 하며 성장했다. 더불어 KB국민카드 합병과 KB생명, KB투자증권 등 비은행 금융사들을 잇달라 출범시키며 수익원 확대와 안정성을 강화해나갔다.

국민은행을 모태로 지속적인 도약을 추진하던 KB금융은 새로운 성장을 위해 2008년 9월 8개의 계열사를 거느린 KB금융지주를 출범했다. 2009년 KB생명, 2011년 KB국민카드, 2012년 KB저축은행 등을 자회사로 편입하며 종합금융그룹의 기틀을 마련했다.

이후 KB금융은 인수합병(M&A) 방식으로 체급을 키웠다. KB금융은 KB캐피탈(우리파이낸셜 인수)과 KB손해보험(LIG손해보험 인수), KB증권(현대증권 인수)을 비은행 포트폴리오로 편입하며 금융서비스의 영역을 더욱 확대했다.

KB금융은 은행·증권·보험의 ‘3 TOP’ 체제를 통해 계열사 간 협업을 통한 시너지를 크게 확대할 수 있게 됐다. 계열사들의 전문성과 은행과 비은행간 협력을 통한 시너지를 극대화 하며 매년 견조한 자산 및 실적 성장세를 보였다.

지난해 말 기준 KB금융은 자산총액 자산총액 701조2000억원을 기록하며 자산 기준 1위에 올랐다. 은행과 비은행에 걸쳐 12개 자회사를 거느리며 지난해 연간 순이익 4조4133억원을 달성했다.

◇재일교포 민간자본으로 시작된 신한금융 '순이익 1등'

신한금융그룹은 비교적 늦은 시기인 1982년 태동했다. 2차 오일쇼크 등이 원인이 돼 경기침체 국면으로 진입할 것이 크게 우려되던 시기 정부는 은행들을 민영화하고 새로운 은행을 허가하기로 결정했다.

이러한 정책적 변화에 발맞춰 재일교포 주주들은 1982년 7월 신한은행을 창업했다. 100% 순수 민간자본으로 만들어진 국내 최초의 은행이다. 개업 초기 신한은행은 지점 3개과 임직원 279명을 거느린 아주 작은 은행이었다.

이처럼 신한금융의 창업과 성장 과정은 다른 금융그룹들과 전혀 다르다. 대부분 국가 주도로 설립돼 성장했던 경쟁사들은 그만큼 공공기관 성격이 강했다. 금융서비스라는 개념 조차 생소하던 시절 신한은행은 적극적으로 서비스를 강화하며 소매금융 시장에서 돌풍을 일으키며 성장했다.

신한은행은 기업금융과 소매금융 창구를 원스탑뱅킹체제로 개편해 고객가치 제고에 힘을 쏟았다. 국내 최초 인터넷뱅킹 서비스를 시행하고, 인터넷에서 대출이 가능하도록 상품(사이버론)을 출시하기도 했다. 중소기업들을 위해 전자결제기능을 활성화 하며 고객 다변화를 꾀했다.

시장 지배력을 확대하던 신한은행은 2001년 9월 신한금융지주를 출범하면서 본격적으로 대형 금융사로 발돋움했다. 지주사 출범 초기 신한금융은 신한은행과 신한증권, 신한캐피탈, 신한BNP파리바자산운용 등 계열사를 거느리고 있었다.

신한금융도 인수합병으로 몸집을 키웠다. 2002년 5월 제주은행을 시작으로 6월 신한카드, 7월 신한신용정보, 8월 굿모닝신한증권, 10월 SH&C생명보험 등을 인수합병(M&A) 및 설립하는 형태로 비은행 자회사들을 확대해 나갔다. 2005년엔 신한생명보험을 자회사로 편입했다.

본격적으로 신한금융이 리딩금융 도약의 발판을 마련한 것은 2006년 옛 조흥은행을 인수하면서부터다. IMF 외환위기 직후 지속되던 금융권 대형화 경향에 맞춰 신한금융은 당시 국내 최고 은행이었던 조흥은행을 인수했다. 이후 신한은행과 통합해 대형은행으로 발돋움했다.

비은행 강화도 병행됐다. 2006년 당시 국내 1위였던 옛 LG카드를 인수해 신한카드와 합병했다. 이어 2010년 신한데이터시스템, 2011년 신한저축은행, 2012년 신한아이타스, 2018년 오렌지라이프와 아시아신탁 등을 각각 자회사로 편입했다.

현재 신한금융은 순이익 면에서 국내 최대 규모 금융지주사로 성장했다. 지난해 말 기준순이익 4조6423억원을 기록했다. 같은 기간 자산총액은 675조9000억원으로 집계됐다. 현재 은행과 비은행에 걸쳐 총 15개 자회사를 거느리고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사