변화의 주요 키워드 '비통신·B2B'

⑦[포트폴리오]SK텔레콤 AI 컴퍼니, KT DIGICO, LG유플러스 U+ 3.0

편집자주

'피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

최근 이동통신3사 포트폴리오 변화의 주요 키워드는 '비통신 사업'과 'B2B 확장'이다. 특히 2020년 코로나19 이후 비대면 수요 증가 트렌드에 맞물려 플랫폼 관련 분야 포트폴리오를 확대하고 있다.

변화의 계기와 형태는 각기 다르다. SK텔레콤은 2021년 SK스퀘어 인적분할을 계기로 목표치를 새로 세팅하면서 포트폴리오를 재편했다. 반면 KT는 2020년 코로나19 팬데믹이 확산되면서 플랫폼에 대한 포트폴리오 비중을 일찍부터 키우기 시작했다. LG유플러스도 이에 질세라 구독 플랫폼 등을 주축으로 비통신 사업 포트폴리오를 확대하고 있다.

◇SK텔레콤, SK스퀘어 인적분할과 맞물린 'AI 컴퍼니' 목표

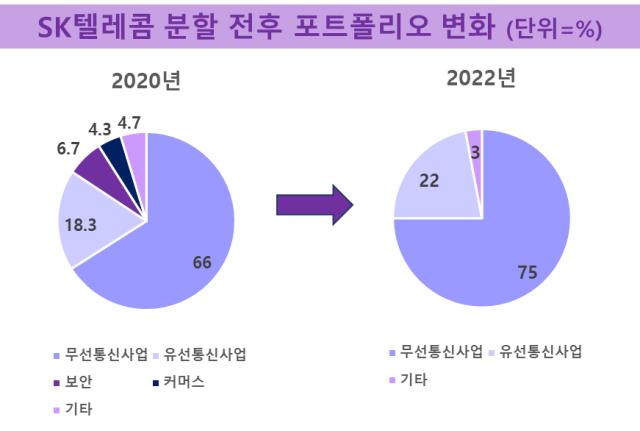

SK텔레콤의 포트폴리오 재편은 SK스퀘어 인적분할과 맞물려 이어졌다. 2021년 11월 SK텔레콤 자회사였던 SK하이닉스, SK쉴더스, 11번가 등이 투자전문 중간지주사인 SK스퀘어 아래로 보내지면서 지각변동이 일어났다.

이에 보안, 전자상거래(이커머스), 정보통신, 전자금융, 광고 등이 기존 포트폴리오에서 빠졌다. 분할 직전 연도인 2020년 전체의 6.7%와 4.3%를 각각 차지하던 보안, 커머스 분야가 제외되면서 남아있는 유무선 통신 사업의 비중이 자연스럽게 커졌다.

기타 부문의 경우 SK플래닛, 원스토어주식회사 등이 빠지고 SK스토아만 남으면서 4.7%에서 3%로 축소됐다. 플랫폼 관련 사업 상당부분이 SK스퀘어로 이동하게 된 셈이다.

큰 수술을 하고나면 바로 영양분을 공급해 컨디션을 회복해야 한다. 기존의 포트폴리오를 많이 떼낸 SK텔레콤은 유영상 대표 체제로 전환하면서 곧바로 차세대 미래먹거리로 영역 확장을 선언했다.

유 대표가 'AI 컴퍼니'를 주창하며 새롭게 강조한 5대 사업군은 유무선 통신, 미디어, 엔터프라이즈, 아이버스(AIVERSE), 커넥티드 인텔리전스 등이다. 인공지능(AI)을 중심축으로 유무선 통신, 미디어, 엔터프라이즈 등 기존 핵심 사업에 AI를 적용하는 게 포인트다.

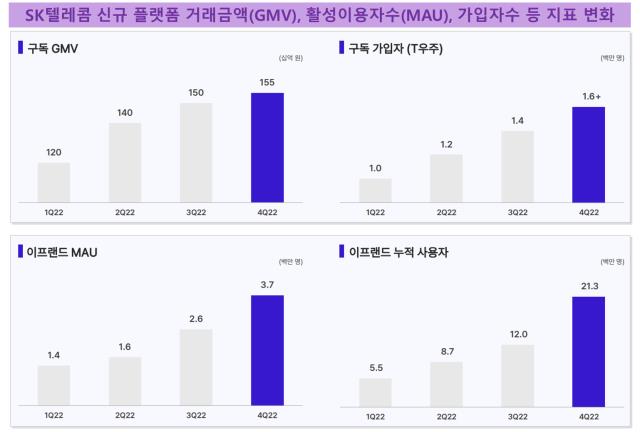

이에 최근 1년간 SK텔레콤은 구독 전용 플랫폼 'T우주'와 메타버스 플랫폼 '이프랜드(ifland)', 초거대 AI에 기반을 둔 에이전트 '에이닷(A.)' 등 신규 플랫폼을 운영하는 데 심혈을 기울였다. 이를 기반으로 2026년까지 SK텔레콤의 기업가치를 40조원 이상으로 키우는 게 목표다.

결과값은 기대 이상이었다. 현재 구독 총 거래금액(GMV)은 지난해 1분기 1200억원에서 4분기 1550억원으로, T우주 가입자수는 같은 기간 100만명에서 160만명 이상으로 늘었다.

이프랜드의 경우 증가폭이 더 컸다. 활성이용자수(MAU)는 140만명에서 370만명으로 2.6배가량 증가했고 누적사용자수는 550만명에서 2130만명으로 4배 가까이 늘었다.

◇KT, 3년만에 가시화돼가는 'DIGICO' 탈바꿈

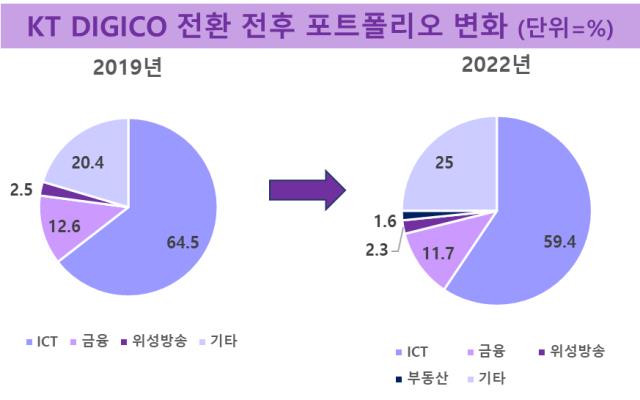

KT는 좀더 일찍부터 포트폴리오에 플랫폼을 담았다. 2020년 통신기업 '텔코(TELCO)'에서 디지털플랫폼기업 '디지코(DIGICO)'로 탈바꿈하겠다고 선언한 데 따른 것이다. 기존 통신 영역을 뛰어넘어 인공지능과 빅데이터, 클라우드 등 플랫폼과 B2B 산업을 주도하겠다는 전략이다.

기존 주력이었던 정보통신기술(ICT)사업의 비중이 DIGICO 선언 전인 2019년 64.5%에서 2022년 59.4%로 5.1%포인트 축소됐다. 반면 플랫폼, 커머스, 광고업 등 기타 사업 부문 비중은 같은 기간 20.4%에서 25%로 커졌다.

특이한 점은 포트폴리오에서 부동산사업도 새로 존재감을 부각했다는 점이다. KT의 부동산 자산을 운영하는 부동산개발 자회사 KT에스테이트다. 지난해 부동산 사업 매출은 4851억원을 기록해 1년 전보다도 44.6%(1497억원) 늘었다. 이익은 전년 대비 188.7%(776억원) 증가한 1190억원을 달성했다.

노보텔, 안다즈, 소피텔 호텔의 실적이 엔데믹 영향으로 전년 대비 큰 폭으로 성장했고 명동 르메르디앙과 목시가 새로 오픈하면서 매출과 이익 성장에 기여했다는 평이다. 무엇보다도 노보텔 등 운영 호텔은 'AI 컨시어지' 서비스를 적용하는 등 DIGICO 맞춤형 ICT 혁신기술을 가장 먼저 반영하는 데 활용되고 있다.

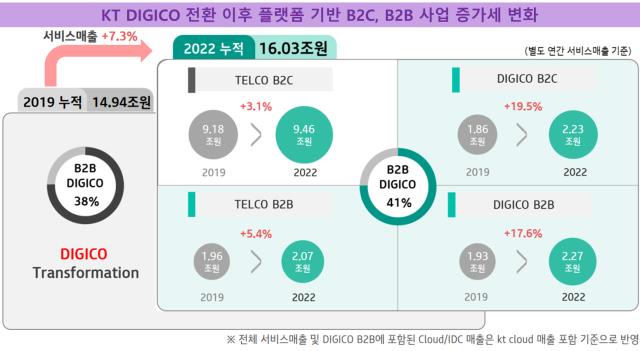

여기에 KT는 2021년도 실적발표부터 DIGICO 성과를 효율적으로 보여주기 위해 매출 분류 체계를 바꿨다. 기존 무선, 유선 및 IPTV, B2B 등으로 나누던 분류를 통신 분야는 TELCO B2C, TELCO B2B로, 비통신 분야는 DIGICO B2C, DIGICO B2B로 변경했다.

이렇게 나눈 포트폴리오를 디테일하게 들여다보면 변화가 좀더 뚜렷이 보인다. 먼저 2022년 통신분야의 B2C사업 매출은 2019년보다 3.1% 늘어났고 B2B사업은 5.4% 증가하는 데 그쳤다.

반면 비통신 분야인 DIGICO B2C사업 매출은 19.5% 늘었다. 특히 DIGICO B2B사업은 17.6% 증가한 2조2700억원을 달성해 통신 분야인 TELCO B2B사업 매출(2조700억원)을 추월했다. 전체적으로 DIGICO+B2B 사업 비중을 측정하면 2019년 38%에서 2022년 41%로 커졌다.

◇LG유플러스, 키즈 및 구독 콘텐츠 등 플랫폼 도전

LG유플러스는 상대적으로 포트폴리오 변화가 눈에 띄게 가시화되진 않은 상태다. 하지만 LG유플러스도 적극적으로 플랫폼 관련 투자에 나서고 있다. 구체적으로 지난해 9월 '4대 플랫폼' 사업으로 전환해 '유플러스 3.0(U+3.0)' 시대를 열겠다는 목표를 내놨다.

4대 플랫폼은 라이프스타일, 놀이, 성장케어, 개인 맞춤형 웹3.0 등이다. LG유플러스는 이 같은 비통신 사업 매출 비중을 2025년 30%, 2027년 40%까지 확대할 계획이다. 여기에 기업가치도 12조원까지 키우겠다는 목표다.

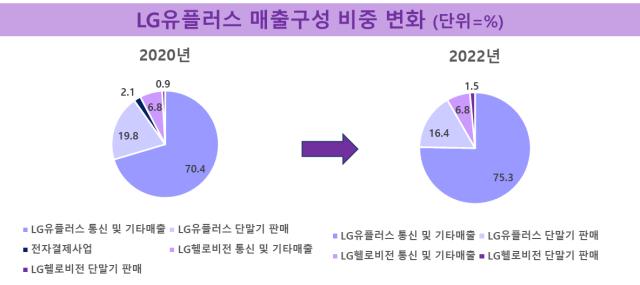

LG유플러스 매출구성 비중을 보면 코로나19 초기인 2020년 LG유플러스 통신과 기타매출이 전체의 70.4%를 차지했다가 2022년엔 75.3%로 비중이 커졌다. 이 가운데 플랫폼 사업이 함께 포함된다.

세부적으로는 모바일(무선), 스마트홈(IPTV) 및 전화, 기업인프라(B2B) 등으로 나뉜다. 성장세를 보면 2022년 모바일 서비스수익은 전년보다 2.4%, IPTV와 인터넷 등 스마트홈 수익은 6.4% 늘었다. 기업인프라는 6.1% 늘었는데 특히 솔루션 사업이 신사업 성장 등으로 7.3% 증가했다.

기업인프라와 관련해 LG유플러스는 지난해 구독형 서비스를 출시하고 스마트모빌리티 사업을 확대하는 등 B2B 신사업 외연을 넓히고 있다. 구체적으로 클라우드 기반 구독형 스마트팩토리 서비스를 통해 제품품질과 설비상태를 인공지능으로 분석하고 진단한다.

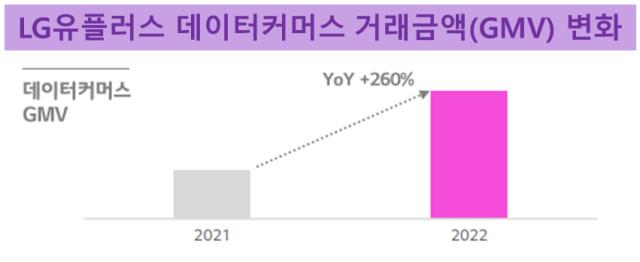

모바일 분야에서도 'U+콕' 등 데이터커머스 플랫폼을 구축해 새로운 사업영역을 넓히고 있다. 2022년 데이터커머스 사업 거래금액(GMV)은 1년 전보다 260% 늘었다. 활성이용자수(MAU) 및 누적방문고객수도 같은 기간 60% 증가했다.

다만 구독 플랫폼 '유독'은 지난해 7월 론칭해 아직 1년이 되지 않았기에 좀더 눈에 띄는 결과물은 당분간 지켜봐야 할 것으로 보인다. 현재 공개한 데이터커머스 등 신규 플랫폼의 경우에도 절대값보단 전년 대비 성장세 정도만 확인할 수 있다.

변화의 계기와 형태는 각기 다르다. SK텔레콤은 2021년 SK스퀘어 인적분할을 계기로 목표치를 새로 세팅하면서 포트폴리오를 재편했다. 반면 KT는 2020년 코로나19 팬데믹이 확산되면서 플랫폼에 대한 포트폴리오 비중을 일찍부터 키우기 시작했다. LG유플러스도 이에 질세라 구독 플랫폼 등을 주축으로 비통신 사업 포트폴리오를 확대하고 있다.

◇SK텔레콤, SK스퀘어 인적분할과 맞물린 'AI 컴퍼니' 목표

SK텔레콤의 포트폴리오 재편은 SK스퀘어 인적분할과 맞물려 이어졌다. 2021년 11월 SK텔레콤 자회사였던 SK하이닉스, SK쉴더스, 11번가 등이 투자전문 중간지주사인 SK스퀘어 아래로 보내지면서 지각변동이 일어났다.

이에 보안, 전자상거래(이커머스), 정보통신, 전자금융, 광고 등이 기존 포트폴리오에서 빠졌다. 분할 직전 연도인 2020년 전체의 6.7%와 4.3%를 각각 차지하던 보안, 커머스 분야가 제외되면서 남아있는 유무선 통신 사업의 비중이 자연스럽게 커졌다.

기타 부문의 경우 SK플래닛, 원스토어주식회사 등이 빠지고 SK스토아만 남으면서 4.7%에서 3%로 축소됐다. 플랫폼 관련 사업 상당부분이 SK스퀘어로 이동하게 된 셈이다.

큰 수술을 하고나면 바로 영양분을 공급해 컨디션을 회복해야 한다. 기존의 포트폴리오를 많이 떼낸 SK텔레콤은 유영상 대표 체제로 전환하면서 곧바로 차세대 미래먹거리로 영역 확장을 선언했다.

유 대표가 'AI 컴퍼니'를 주창하며 새롭게 강조한 5대 사업군은 유무선 통신, 미디어, 엔터프라이즈, 아이버스(AIVERSE), 커넥티드 인텔리전스 등이다. 인공지능(AI)을 중심축으로 유무선 통신, 미디어, 엔터프라이즈 등 기존 핵심 사업에 AI를 적용하는 게 포인트다.

이에 최근 1년간 SK텔레콤은 구독 전용 플랫폼 'T우주'와 메타버스 플랫폼 '이프랜드(ifland)', 초거대 AI에 기반을 둔 에이전트 '에이닷(A.)' 등 신규 플랫폼을 운영하는 데 심혈을 기울였다. 이를 기반으로 2026년까지 SK텔레콤의 기업가치를 40조원 이상으로 키우는 게 목표다.

결과값은 기대 이상이었다. 현재 구독 총 거래금액(GMV)은 지난해 1분기 1200억원에서 4분기 1550억원으로, T우주 가입자수는 같은 기간 100만명에서 160만명 이상으로 늘었다.

이프랜드의 경우 증가폭이 더 컸다. 활성이용자수(MAU)는 140만명에서 370만명으로 2.6배가량 증가했고 누적사용자수는 550만명에서 2130만명으로 4배 가까이 늘었다.

◇KT, 3년만에 가시화돼가는 'DIGICO' 탈바꿈

KT는 좀더 일찍부터 포트폴리오에 플랫폼을 담았다. 2020년 통신기업 '텔코(TELCO)'에서 디지털플랫폼기업 '디지코(DIGICO)'로 탈바꿈하겠다고 선언한 데 따른 것이다. 기존 통신 영역을 뛰어넘어 인공지능과 빅데이터, 클라우드 등 플랫폼과 B2B 산업을 주도하겠다는 전략이다.

기존 주력이었던 정보통신기술(ICT)사업의 비중이 DIGICO 선언 전인 2019년 64.5%에서 2022년 59.4%로 5.1%포인트 축소됐다. 반면 플랫폼, 커머스, 광고업 등 기타 사업 부문 비중은 같은 기간 20.4%에서 25%로 커졌다.

특이한 점은 포트폴리오에서 부동산사업도 새로 존재감을 부각했다는 점이다. KT의 부동산 자산을 운영하는 부동산개발 자회사 KT에스테이트다. 지난해 부동산 사업 매출은 4851억원을 기록해 1년 전보다도 44.6%(1497억원) 늘었다. 이익은 전년 대비 188.7%(776억원) 증가한 1190억원을 달성했다.

노보텔, 안다즈, 소피텔 호텔의 실적이 엔데믹 영향으로 전년 대비 큰 폭으로 성장했고 명동 르메르디앙과 목시가 새로 오픈하면서 매출과 이익 성장에 기여했다는 평이다. 무엇보다도 노보텔 등 운영 호텔은 'AI 컨시어지' 서비스를 적용하는 등 DIGICO 맞춤형 ICT 혁신기술을 가장 먼저 반영하는 데 활용되고 있다.

여기에 KT는 2021년도 실적발표부터 DIGICO 성과를 효율적으로 보여주기 위해 매출 분류 체계를 바꿨다. 기존 무선, 유선 및 IPTV, B2B 등으로 나누던 분류를 통신 분야는 TELCO B2C, TELCO B2B로, 비통신 분야는 DIGICO B2C, DIGICO B2B로 변경했다.

이렇게 나눈 포트폴리오를 디테일하게 들여다보면 변화가 좀더 뚜렷이 보인다. 먼저 2022년 통신분야의 B2C사업 매출은 2019년보다 3.1% 늘어났고 B2B사업은 5.4% 증가하는 데 그쳤다.

반면 비통신 분야인 DIGICO B2C사업 매출은 19.5% 늘었다. 특히 DIGICO B2B사업은 17.6% 증가한 2조2700억원을 달성해 통신 분야인 TELCO B2B사업 매출(2조700억원)을 추월했다. 전체적으로 DIGICO+B2B 사업 비중을 측정하면 2019년 38%에서 2022년 41%로 커졌다.

◇LG유플러스, 키즈 및 구독 콘텐츠 등 플랫폼 도전

LG유플러스는 상대적으로 포트폴리오 변화가 눈에 띄게 가시화되진 않은 상태다. 하지만 LG유플러스도 적극적으로 플랫폼 관련 투자에 나서고 있다. 구체적으로 지난해 9월 '4대 플랫폼' 사업으로 전환해 '유플러스 3.0(U+3.0)' 시대를 열겠다는 목표를 내놨다.

4대 플랫폼은 라이프스타일, 놀이, 성장케어, 개인 맞춤형 웹3.0 등이다. LG유플러스는 이 같은 비통신 사업 매출 비중을 2025년 30%, 2027년 40%까지 확대할 계획이다. 여기에 기업가치도 12조원까지 키우겠다는 목표다.

LG유플러스 매출구성 비중을 보면 코로나19 초기인 2020년 LG유플러스 통신과 기타매출이 전체의 70.4%를 차지했다가 2022년엔 75.3%로 비중이 커졌다. 이 가운데 플랫폼 사업이 함께 포함된다.

세부적으로는 모바일(무선), 스마트홈(IPTV) 및 전화, 기업인프라(B2B) 등으로 나뉜다. 성장세를 보면 2022년 모바일 서비스수익은 전년보다 2.4%, IPTV와 인터넷 등 스마트홈 수익은 6.4% 늘었다. 기업인프라는 6.1% 늘었는데 특히 솔루션 사업이 신사업 성장 등으로 7.3% 증가했다.

기업인프라와 관련해 LG유플러스는 지난해 구독형 서비스를 출시하고 스마트모빌리티 사업을 확대하는 등 B2B 신사업 외연을 넓히고 있다. 구체적으로 클라우드 기반 구독형 스마트팩토리 서비스를 통해 제품품질과 설비상태를 인공지능으로 분석하고 진단한다.

모바일 분야에서도 'U+콕' 등 데이터커머스 플랫폼을 구축해 새로운 사업영역을 넓히고 있다. 2022년 데이터커머스 사업 거래금액(GMV)은 1년 전보다 260% 늘었다. 활성이용자수(MAU) 및 누적방문고객수도 같은 기간 60% 증가했다.

다만 구독 플랫폼 '유독'은 지난해 7월 론칭해 아직 1년이 되지 않았기에 좀더 눈에 띄는 결과물은 당분간 지켜봐야 할 것으로 보인다. 현재 공개한 데이터커머스 등 신규 플랫폼의 경우에도 절대값보단 전년 대비 성장세 정도만 확인할 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사