통신 3사, 현금흐름 대비 배당 비교해보니…LG유플 '꼴찌'

대규모 상각비 반영되는 '순이익' 재원 삼은 탓, 캐시플로 기반 배당정책은 SKT '유일'

편집자주

분기·연간 실적 발표 때마다 투자자들의 최대 관심사는 기업이 발표하는 배당정책이다. 유보 이익을 투자와 배당에 어떤 비중으로 안배할지 결정하는 건 최고재무책임자(CFO)의 핵심 업무다. 기업마다 현금 사정과 주주 환원 정책이 다르기에 재원 마련 방안과 지급 방식도 각양각색이다. 주요 기업들이 수립한 배당정책과 이행 현황을 살펴본다.

국내 통신 3사(SK텔레콤·KT·LG유플러스) 중 LG유플러스가 현금흐름 대비 주주 배당총액 비중이 가장 낮은 것으로 나타났다. 주 원인은 비현금항목인 감가상각비를 포함한 '당기순이익'을 배당 재원으로 삼는 LG유플러스 특유의 배당정책 때문인 것으로 분석된다.

13일 관련 업계에 따르면 LG유플러스는 작년 주당배당금으로 650원(중간배당금 250원 포함)을 지급하기로 했다. 배당총액은 2794억원이다. 소유주 분 연결 당기순이익 6302억원 대비 44.3%, 별도 당기순이익 6463억원 대비 43.2%에 해당하는 금액이다.

◇배당성향은 40%대, 현금흐름 대비 배당 비중은 10% 미만

유가증권시장(KOSPI) 평균 배당성향으로 거론되는 35% 보다 높은 수준이지만 LG유플러스의 실제 현금흐름 대비 배당 지급액의 비중은 상당히 낮아진다.

LG유플러스는 2022년 별도 상각전영업이익(EBITDA)으로 3조3308억원을 기록했다. 여기에 이자와 법인세, 운전자본투자액을 반영한 순영업활동현금흐름(Net Cash Flow, NCF)은 3조3271억원이다.

LG유플러스의 2022년 EBITDA 대비 배당총액 비중은 8.4%로 별도 배당성향 42.2%와 큰 차이를 보인다. NCF 대비 배당총액 비중도 8.4%다. 실제 영업활동으로 벌어들인 현금흐름 대비 주주 환원으로 쓰이는 배당액의 비중은 10% 미만이었다는 의미다.

작년 역시 LG유플러스는 별도 배당총액/EBITDA으로 8%대 초반을 기록했을 것으로 분석된다. LG유플러스는 별도 EBITDA를 발표하지 않지만 작년 3분기 누적 EBITDA를 기반으로 유추해보면 연간 약 3조4000억원 수준의 EBITDA를 기록했을 것으로 예측된다. 이 값을 토대로 계산한 배당총액/EBITDA는 2022년과 유사한 수준일 것으로 추측된다.

SK텔레콤과 KT 역시 별도 배당성향 대비 △배당총액/EBITDA △배당총액/NCF 값이 눈에 띄게 낮지만 LG유플러스보다는 모두 수치가 높다.

SK텔레콤의 경우 작년 EBITDA로 4조2890억원을 기록했다. 배당총액은 7656억원으로 배당총액/EBITDA는 17.9%다. LG유플러스의 수치보다 약 10%포인트 높을 것으로 분석된다.

SK텔레콤은 2020년대 들어 별도 배당총액/EBITDA와 배당총액/NCF 모두 꾸준히 10%대 후반을 유지해왔다. 2022년의 경우 배당총액/NCF는 17.8%로 LG유플러스의 8.4% 대비 9.4%포인트 높았다.

KT도 작년 별도 배당총액/EBITDA로 11.1%를 기록하는 등 LG유플러스보다 높은 수치를 기록했다. KT의 작년 별도 EBITDA와 배당총액은 각각 4조3687억원, 4830억원이다.

KT는 2020년대에 들면서 현금흐름 대비 배당총액을 늘려가는 추세다. 2020년만 하더라도 배당총액/EBITDA와 배당총액/NCF가 모두 7%대에 머물렀다. 그러다 2022년 두 지표 모두 11% 이상으로 상승했다.

◇배당정책이 가져온 착시…배당 원천 현금흐름인 곳은 SKT가 유일

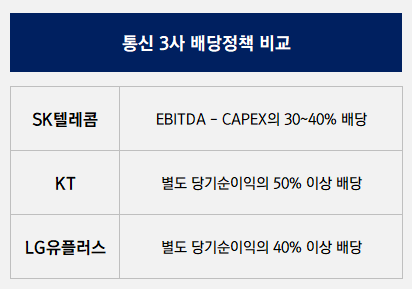

LG유플러스는 별도 당기순이익의 40% 이상을 주주에게 환원한다는 정책을 내세우고 있다. 겉보기에는 한 해 벌어들인 수익의 절반 가량을 주주에게 환원하는 것처럼 보이지만 여기에는 '착시'가 있다.

통신사는 사업 특성 상 비현금항목이 순이익에 많이 반영되는 구조다. 대량으로 발생하는 감가상각비가 그 예다. 실제 작년 3분기 별도 기준 LG유플러스의 감가상각비와 무형자산상각비는 1조7668억원으로 영업이익 7979억원보다 두 배 이상 많았다. 실제 영업에서 벌어들인 현금에서 상각비를 제외한 값이 영업이익이고, 영업이익에서 이자비용 등 각종 영업외 비용을 제한 값이 LG유플러스가 배당 바탕으로 삼는 '순이익'이다.

대규모의 비현금항목이 배당 재원을 계산할 때 반영되기 때문에 비현금항목에서 큰 손실이 나면 주주에게 지급되는 배당총액 역시 줄어들 수밖에 없다.

이는 KT도 마찬가지다. KT도 별도 기준 조정 당기순이익의 50%를 배당으로 지급한다. LG유플러스보다 10%포인트 비중이 높지만 KT 역시 대규모 상각비가 발생하는 구조라 별도 배당성향 대비 실제 현금흐름 중 배당총액 비중이 크게 낮아진다.

통신 3사 중 배당의 원천이 유일하게 '현금흐름'인 곳은 SK텔레콤이다. SK텔레콤은 별도 실적 기준 EBITDA에서 유·무형자산 현금취득액인 자본적지출(CAPEX)을 제외한 값의 30~40% 내에서 배당총액을 결정한다. 장부상 손실로만 잡히고 현금 유출은 없는 상각비 등은 배제하고 한해 벌어들인 현금을 바탕으로 주주에게 환원하는 방식을 유일하게 택하고 있는 셈이다. 배당총액/EBITDA, 배당총액/NCF가 나머지 2사에 비해 높은 배경이다.

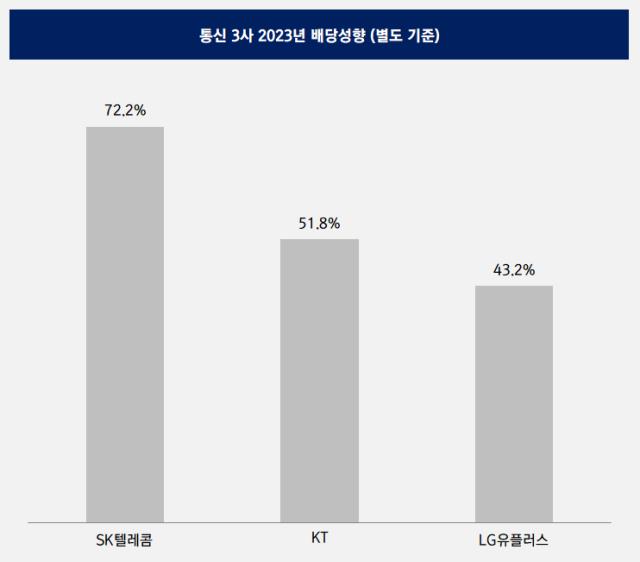

현금흐름 대비 배당총액 비중이 가장 높은 만큼 SK텔레콤은 LG유플러스와 KT가 내세우고 있는 별도 배당성향도 눈에 띄게 높다. SK텔레콤은 2022년 별도 배당성향 83.2%에 이어 작년에도 72.2%를 기록했다.

13일 관련 업계에 따르면 LG유플러스는 작년 주당배당금으로 650원(중간배당금 250원 포함)을 지급하기로 했다. 배당총액은 2794억원이다. 소유주 분 연결 당기순이익 6302억원 대비 44.3%, 별도 당기순이익 6463억원 대비 43.2%에 해당하는 금액이다.

◇배당성향은 40%대, 현금흐름 대비 배당 비중은 10% 미만

유가증권시장(KOSPI) 평균 배당성향으로 거론되는 35% 보다 높은 수준이지만 LG유플러스의 실제 현금흐름 대비 배당 지급액의 비중은 상당히 낮아진다.

LG유플러스는 2022년 별도 상각전영업이익(EBITDA)으로 3조3308억원을 기록했다. 여기에 이자와 법인세, 운전자본투자액을 반영한 순영업활동현금흐름(Net Cash Flow, NCF)은 3조3271억원이다.

LG유플러스의 2022년 EBITDA 대비 배당총액 비중은 8.4%로 별도 배당성향 42.2%와 큰 차이를 보인다. NCF 대비 배당총액 비중도 8.4%다. 실제 영업활동으로 벌어들인 현금흐름 대비 주주 환원으로 쓰이는 배당액의 비중은 10% 미만이었다는 의미다.

작년 역시 LG유플러스는 별도 배당총액/EBITDA으로 8%대 초반을 기록했을 것으로 분석된다. LG유플러스는 별도 EBITDA를 발표하지 않지만 작년 3분기 누적 EBITDA를 기반으로 유추해보면 연간 약 3조4000억원 수준의 EBITDA를 기록했을 것으로 예측된다. 이 값을 토대로 계산한 배당총액/EBITDA는 2022년과 유사한 수준일 것으로 추측된다.

SK텔레콤과 KT 역시 별도 배당성향 대비 △배당총액/EBITDA △배당총액/NCF 값이 눈에 띄게 낮지만 LG유플러스보다는 모두 수치가 높다.

SK텔레콤의 경우 작년 EBITDA로 4조2890억원을 기록했다. 배당총액은 7656억원으로 배당총액/EBITDA는 17.9%다. LG유플러스의 수치보다 약 10%포인트 높을 것으로 분석된다.

SK텔레콤은 2020년대 들어 별도 배당총액/EBITDA와 배당총액/NCF 모두 꾸준히 10%대 후반을 유지해왔다. 2022년의 경우 배당총액/NCF는 17.8%로 LG유플러스의 8.4% 대비 9.4%포인트 높았다.

KT도 작년 별도 배당총액/EBITDA로 11.1%를 기록하는 등 LG유플러스보다 높은 수치를 기록했다. KT의 작년 별도 EBITDA와 배당총액은 각각 4조3687억원, 4830억원이다.

KT는 2020년대에 들면서 현금흐름 대비 배당총액을 늘려가는 추세다. 2020년만 하더라도 배당총액/EBITDA와 배당총액/NCF가 모두 7%대에 머물렀다. 그러다 2022년 두 지표 모두 11% 이상으로 상승했다.

◇배당정책이 가져온 착시…배당 원천 현금흐름인 곳은 SKT가 유일

LG유플러스는 별도 당기순이익의 40% 이상을 주주에게 환원한다는 정책을 내세우고 있다. 겉보기에는 한 해 벌어들인 수익의 절반 가량을 주주에게 환원하는 것처럼 보이지만 여기에는 '착시'가 있다.

통신사는 사업 특성 상 비현금항목이 순이익에 많이 반영되는 구조다. 대량으로 발생하는 감가상각비가 그 예다. 실제 작년 3분기 별도 기준 LG유플러스의 감가상각비와 무형자산상각비는 1조7668억원으로 영업이익 7979억원보다 두 배 이상 많았다. 실제 영업에서 벌어들인 현금에서 상각비를 제외한 값이 영업이익이고, 영업이익에서 이자비용 등 각종 영업외 비용을 제한 값이 LG유플러스가 배당 바탕으로 삼는 '순이익'이다.

대규모의 비현금항목이 배당 재원을 계산할 때 반영되기 때문에 비현금항목에서 큰 손실이 나면 주주에게 지급되는 배당총액 역시 줄어들 수밖에 없다.

이는 KT도 마찬가지다. KT도 별도 기준 조정 당기순이익의 50%를 배당으로 지급한다. LG유플러스보다 10%포인트 비중이 높지만 KT 역시 대규모 상각비가 발생하는 구조라 별도 배당성향 대비 실제 현금흐름 중 배당총액 비중이 크게 낮아진다.

통신 3사 중 배당의 원천이 유일하게 '현금흐름'인 곳은 SK텔레콤이다. SK텔레콤은 별도 실적 기준 EBITDA에서 유·무형자산 현금취득액인 자본적지출(CAPEX)을 제외한 값의 30~40% 내에서 배당총액을 결정한다. 장부상 손실로만 잡히고 현금 유출은 없는 상각비 등은 배제하고 한해 벌어들인 현금을 바탕으로 주주에게 환원하는 방식을 유일하게 택하고 있는 셈이다. 배당총액/EBITDA, 배당총액/NCF가 나머지 2사에 비해 높은 배경이다.

현금흐름 대비 배당총액 비중이 가장 높은 만큼 SK텔레콤은 LG유플러스와 KT가 내세우고 있는 별도 배당성향도 눈에 띄게 높다. SK텔레콤은 2022년 별도 배당성향 83.2%에 이어 작년에도 72.2%를 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사