편집자주

미국의 기준금리는 2022년 초 0%였지만 연말에는 4.5%까지 치솟았다. 국내 기준금리 역시 연초 1.25%에서 1년 만에 3.5%까지 상승했다. 기준금리와 함께 시장금리도 급격히 상승하자 저금리에 익숙해져 있던 기업들은 상상 이상의 비용 상승을 감내해야 했다. 차환이냐 상환이냐를 놓고 이전보다 더욱 깊은 고민에 빠질 수밖에 없기도 했다. 신용등급이 낮은 기업들은 금리 상승의 압박이 더욱 심각하게 다가온다. 이를 슬기롭게 대처한 기업들도 있다. THE CFO가 2023년 현재 이자비용에 대응하는 기업들의 현실을 조명해본다.

쌍용C&E의 이자비용이 1년 새 40% 불어났다. 단기차입금 중심으로 차입금을 3000억원 이상 늘린데다 조달금리가 2배 가까이로 상승한 탓이다. 하지만 현금흐름이 오히려 악화되면서 이자비용 감내능력에 대한 관리 필요성이 대두됐다.

◇단기차입 중심 조달전략…조달금리 급등

쌍용C&E의 지난해 연결 기준 이자비용은 432억원이다. 2021년(209억원)보다 123억원이나 늘어난 것이다. 증가율로 따지면 39.9%에 이른다. 쌍용C&E가 지난해 지출한 이자비용은 2014년(604억원) 이후 가장 많다. 이자수익이 9억원에 불과해 상쇄효과를 누리지 못하면서 순이자비용도 423억원으로 높게 나타났다.

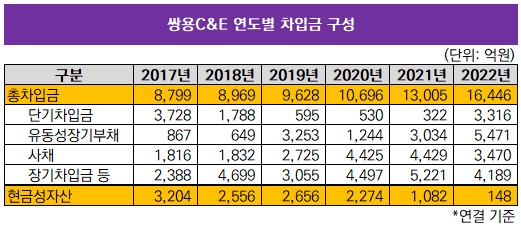

이자비용 급증에는 차입금을 크게 늘린 점이 한몫했다. 지난해말 총차입금은 1조6446억원으로 1년 새 3441억원 확대됐다. 유형별로 보면 비유동성 회사채와 장기차입금은 오히려 감소했지만 단기차입금이 크게 증가했다. 하지만 총차입금 증가율은 26.5%로 이자비용 증가폭이 총차입금 증가폭을 크게 웃돈다.

이자비용 급증의 핵심 원인은 차입금리 급등에 있다. 먼저 단기차입금을 보면 2021년말 322억원으로 그동안 쌍용C&E의 주요 조달원이 아니었다. 하지만 지난해말 3316억원으로 큰폭 증가했다. 지난해 신규조달한 단기차입금이 3000억원에 가까울 만큼 대대적인 조달에 나섰다는 뜻이다.

2021년말 단기차입금 중 대부분(321억원)을 차지하는 것이 일반자금 대출이다. 당시 금리는 1.88~3.92%로 책정됐다. 쌍용C&E는 지난해말 일반자금 대출을 602억원으로 큰폭 증액했는데 가장 높은 금리가 7.64%로 매겨졌다. 가장 낮은 금리도 3.22%였다. 조달금리가 2배 가까이로 상승한 것이다.

2021년말 1억원 남짓이었던 당좌차월도 81억원으로 증액했다. 2021년말 2.66%였던 당좌차월 금리가 지난해말 5.44~5.88%로 뛰었다. 지난해 신규조달한 단기차입금 중 가장 금액이 큰 것은 1300억원의 회전대출이다. 회전대출 금리도 4.52~5.26%로 책정됐다. 이외에 할인어음(80억원)과 유산스(257억원) 금리도 5%대를 나타냈다.

◇1년물 공모채 1000억 발행…재무부담 장기화 회피

쌍용C&E는 지난해 9월(800억원)과 11월(200억원) 사모채를 발행했다. 두 사모채의 만기가 1년에 불과한 점을 주목할 만하다. 1년물 회사채는 단기차입금으로 분류된다. 그동안 회사채는 쌍용C&E의 주요 조달원이었다. 2019년(총액 2000억원), 2020년(1737억원), 2021년(1300억원) 등 최근 수년간 매년 회사채를 찍어냈지만 만기를 1년으로 책정한 경우는 없었다.

차입금리가 전반적으로 큰폭 상승한 상태인 만큼 단기자금 중심 조달로 재무부담을 장기화하지 않으려는 의도로 풀이된다. 이에 따라 단기차입금의존도(단기성차입금/자산총계)가 2020년 5.3%, 2021년 9.4%에서 지난해 22.7%로 확대됐다.

쌍용C&E가 2021년 9월 발행한 3년물 공모채(300억원)와 5년물 공모채(1000억원)의 금리는 각각 2.24%와 2.96%였다. 특히 3년물 공모채는 폐합성수지로 유연탄을 대체하는 생산혁신공사에 이용할 녹색채권(ESG채권)으로 금리가 비교적 낮게 책정됐다. 하지만 지난해 발행물 금리는 9월(800억원)이 4.94%, 11월(200억원)이 7.70%로 2021년 발행물보다 큰폭 상승했다.

쌍용C&E는 지난해 9월과 11월에 이어 12월에도 300억원 규모 사모채를 발행했다. 이 공모채의 만기도 1년 6개월에 불과하다. 다만 만기가 1년이 넘어 단기차입금으로 분류되지는 않았다. 금리는 7.90%로 가장 높았다.

◇판가인상으로 EBITDA 선방…현금흐름은 악화

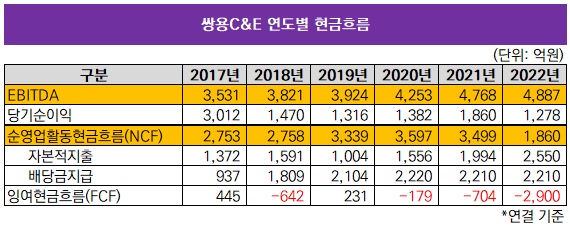

이자비용 급증에도 커버리지 지표는 부진했다. 먼저 현금성자산을 보면 지난해말 148억원에 불과했다. 쌍용C&E는 2020년까지만 해도 2000억원을 웃도는 현금성자산을 보유하고 있었지만 이후 꾸준히 감소했다. 생산혁신공사 등에 막대한 자본적지출(CAPEX)이 투입된 것이 주효했다. 2021년 자본적지출은 1994억원, 지난해는 2550억원에 이르렀다.

현금창출력도 뒷받침되지 못했다. 쌍용C&E의 지난해 현금창출력의 근간이 되는 상각전영업이익(EBITDA)는 4887억원으로 2021년 4768억원보다 소폭 늘었다. 국내 시멘트수요가 증가한데다 4월과 11월 두 차례에 걸쳐 판가를 인상한 것이 도움이 됐다.

하지만 원자재 가격상승에 대비한 재고확보 영향으로 운전자본 부담이 가중되면서 영업활동현금흐름(NCF)은 지난해 1860억원으로 2021년 3499억원보다 악화됐다. 여기에 환경사업 확장 관련 자본적지출이 지속돼 잉여현금흐름(FCF)은 마이너스(-) 2900억원으로 2021년 -704억원보다 적자폭이 커졌다.

이자비용 감내능력을 나타내는 이자보상배율(EBITDA/총금융비용)은 지난해 11.3배를 기록했다. EBITDA 선방에 성공하며 여전히 안정적인 수준을 유지했지만 2020년 13.5배, 2021년 14.6배에 비하면 하락한 만큼 관리 필요성도 대두된다.

◇단기차입 중심 조달전략…조달금리 급등

쌍용C&E의 지난해 연결 기준 이자비용은 432억원이다. 2021년(209억원)보다 123억원이나 늘어난 것이다. 증가율로 따지면 39.9%에 이른다. 쌍용C&E가 지난해 지출한 이자비용은 2014년(604억원) 이후 가장 많다. 이자수익이 9억원에 불과해 상쇄효과를 누리지 못하면서 순이자비용도 423억원으로 높게 나타났다.

이자비용 급증에는 차입금을 크게 늘린 점이 한몫했다. 지난해말 총차입금은 1조6446억원으로 1년 새 3441억원 확대됐다. 유형별로 보면 비유동성 회사채와 장기차입금은 오히려 감소했지만 단기차입금이 크게 증가했다. 하지만 총차입금 증가율은 26.5%로 이자비용 증가폭이 총차입금 증가폭을 크게 웃돈다.

이자비용 급증의 핵심 원인은 차입금리 급등에 있다. 먼저 단기차입금을 보면 2021년말 322억원으로 그동안 쌍용C&E의 주요 조달원이 아니었다. 하지만 지난해말 3316억원으로 큰폭 증가했다. 지난해 신규조달한 단기차입금이 3000억원에 가까울 만큼 대대적인 조달에 나섰다는 뜻이다.

2021년말 단기차입금 중 대부분(321억원)을 차지하는 것이 일반자금 대출이다. 당시 금리는 1.88~3.92%로 책정됐다. 쌍용C&E는 지난해말 일반자금 대출을 602억원으로 큰폭 증액했는데 가장 높은 금리가 7.64%로 매겨졌다. 가장 낮은 금리도 3.22%였다. 조달금리가 2배 가까이로 상승한 것이다.

2021년말 1억원 남짓이었던 당좌차월도 81억원으로 증액했다. 2021년말 2.66%였던 당좌차월 금리가 지난해말 5.44~5.88%로 뛰었다. 지난해 신규조달한 단기차입금 중 가장 금액이 큰 것은 1300억원의 회전대출이다. 회전대출 금리도 4.52~5.26%로 책정됐다. 이외에 할인어음(80억원)과 유산스(257억원) 금리도 5%대를 나타냈다.

◇1년물 공모채 1000억 발행…재무부담 장기화 회피

쌍용C&E는 지난해 9월(800억원)과 11월(200억원) 사모채를 발행했다. 두 사모채의 만기가 1년에 불과한 점을 주목할 만하다. 1년물 회사채는 단기차입금으로 분류된다. 그동안 회사채는 쌍용C&E의 주요 조달원이었다. 2019년(총액 2000억원), 2020년(1737억원), 2021년(1300억원) 등 최근 수년간 매년 회사채를 찍어냈지만 만기를 1년으로 책정한 경우는 없었다.

차입금리가 전반적으로 큰폭 상승한 상태인 만큼 단기자금 중심 조달로 재무부담을 장기화하지 않으려는 의도로 풀이된다. 이에 따라 단기차입금의존도(단기성차입금/자산총계)가 2020년 5.3%, 2021년 9.4%에서 지난해 22.7%로 확대됐다.

쌍용C&E가 2021년 9월 발행한 3년물 공모채(300억원)와 5년물 공모채(1000억원)의 금리는 각각 2.24%와 2.96%였다. 특히 3년물 공모채는 폐합성수지로 유연탄을 대체하는 생산혁신공사에 이용할 녹색채권(ESG채권)으로 금리가 비교적 낮게 책정됐다. 하지만 지난해 발행물 금리는 9월(800억원)이 4.94%, 11월(200억원)이 7.70%로 2021년 발행물보다 큰폭 상승했다.

쌍용C&E는 지난해 9월과 11월에 이어 12월에도 300억원 규모 사모채를 발행했다. 이 공모채의 만기도 1년 6개월에 불과하다. 다만 만기가 1년이 넘어 단기차입금으로 분류되지는 않았다. 금리는 7.90%로 가장 높았다.

◇판가인상으로 EBITDA 선방…현금흐름은 악화

이자비용 급증에도 커버리지 지표는 부진했다. 먼저 현금성자산을 보면 지난해말 148억원에 불과했다. 쌍용C&E는 2020년까지만 해도 2000억원을 웃도는 현금성자산을 보유하고 있었지만 이후 꾸준히 감소했다. 생산혁신공사 등에 막대한 자본적지출(CAPEX)이 투입된 것이 주효했다. 2021년 자본적지출은 1994억원, 지난해는 2550억원에 이르렀다.

현금창출력도 뒷받침되지 못했다. 쌍용C&E의 지난해 현금창출력의 근간이 되는 상각전영업이익(EBITDA)는 4887억원으로 2021년 4768억원보다 소폭 늘었다. 국내 시멘트수요가 증가한데다 4월과 11월 두 차례에 걸쳐 판가를 인상한 것이 도움이 됐다.

하지만 원자재 가격상승에 대비한 재고확보 영향으로 운전자본 부담이 가중되면서 영업활동현금흐름(NCF)은 지난해 1860억원으로 2021년 3499억원보다 악화됐다. 여기에 환경사업 확장 관련 자본적지출이 지속돼 잉여현금흐름(FCF)은 마이너스(-) 2900억원으로 2021년 -704억원보다 적자폭이 커졌다.

이자비용 감내능력을 나타내는 이자보상배율(EBITDA/총금융비용)은 지난해 11.3배를 기록했다. EBITDA 선방에 성공하며 여전히 안정적인 수준을 유지했지만 2020년 13.5배, 2021년 14.6배에 비하면 하락한 만큼 관리 필요성도 대두된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사