현대제철이 글로벌 ESG(환경·사회·지배구조)기관으로부터 철강업종 내 ESG 취약기업이라는 평가를 받았다. 지배구조(거버넌스) 요소들 중 배당에서 투자자 편의를 제고하는 데 소홀했던 점과 노동관리에 취약했던 점이 냉정한 평가를 받았다는 분석이 나온다.

모건스탠리캐피털인터내셔널(MSCI)는 최근 현대체절의 2023년 ESG등급을 B로 책정했다. 현대제철은 지난해 평가를 통해 CCC에서 B로 한 단계 등급이 높아졌으나 올해는 전년 등급을 유지했다.

MSCI는 AAA-AA-A-BBB-BB-B-CCC의 7단계로 기업의 ESG 역량을 평가한다. 현대제철의 B는 밑에서 2번째 등급으로 CCC등급과 함께 ESG '취약군(Laggard)'에 속한다. MSCI의 평가 대상인 철강업종 30개 기업 중 16곳이 취약군으로 분류됐다.

(자료=MSCI 홈페이지 갈무리)

철강업은 탄소와 대기오염물질이 적잖게 발생하는 산업이다. 때문에 철강사들은 ESG 역량 평가에서 환경 분야 약점을 드러내는 경우가 많다. 그런데 현대제철의 경우는 환경 분야 평가 항목에 속하는 △탄소배출 △독성물질배출 △물 스트레스 3개 항목 모두 업종 내 평균 수준으로 평가됐다. 오히려 약점으로 지적된 항목은 지배구조와 노동관리다.

MSCI의 지배구조 항목은 기업 오너 및 이사회의 영향과 배당 관행이 평가 대상이다. 업계에서는 현대제철의 지배구조 약점 요인이 후자, 즉 배당에 있다고 보는 시선이 많다.

현대자동차그룹 12개 상장사들 가운데 현대제철은 △현대로템 △현대차증권 △이노션 △현대비앤지스틸 등과 함께 중장기 배당정책을 수립하지 않은 5곳 중 하나다. 연 매출 10조원 이상의 대형 계열사로 한정하면 △현대자동차 △기아 △현대모비스 △현대제철 △현대글로비스 △현대건설 중 현대제철만이 중장기 배당정책을 수립하지 않았다.

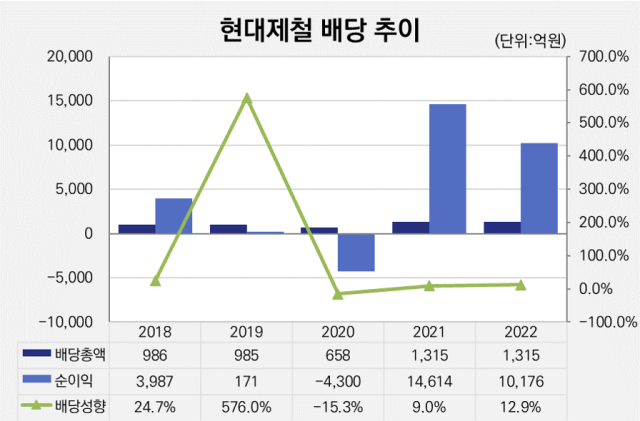

후한 배당을 실시해 왔다고 보기도 어렵다. 2019년에는 순이익 171억원을 내고 985억원을, 2020년에는 순손실 4300억원을 보고 658억원을 각각 배당하기도 했지만 최근 2년은 10% 안팎의 배당성향을 보이고 있다. 최근 5년 동안 현대제철의 평균 배당성향은 21.3%다. 지난해 코스피 상장사들의 배당성향 평균치인 35.4%에 못 미친다.

(자료=금융감독원 전자공시시스템)

업계에서는 현대제철이 배당보다는 차입 축소에 더욱 무게를 두는 재무전략을 구사하고 있기 때문이라는 분석이 나온다. 현대제철은 2020년 차입금 총계가 12조7968억원까지 치솟아 차입금 의존도가 76.7%까지 높아지기도 했다. 안정적 기업의 기준인 30%를 2배 이상 웃돌았다.

이후 꾸준히 차입 규모를 축소해 오고는 있으나 2023년 2분기 말 기준의 차입금 의존도는 55.4%로 여전히 높은 수준이다. 현대제철에게 차입금 줄이기는 재무 분야의 최우선 과제라고 볼 수 있다.

노사관계 개선 역시 묵은 과제다. 노사 교섭 과정에서 노동조합의 파업으로 생산이 지연되면서 투자자들에 손해를 미치는 사례가 해마다 반복되는 중이다. 지난해는 무려 62일의 파업으로 고로 제품 생산량이 5.1% 감소한 바 있다.

현대제철은 지난해 4분기 실적발표 콘퍼런스콜을 통해 올해는 지난해와 같은 극단적 노사관계에서 벗어날 수 있을 것이라는 낙관적 전망을 내놓았다. 그러나 현대제철 당진공장 노조는 최근 찬반투표를 통해 87.2% 찬성률로 올해도 파업에 찬성했다. 작년 사례가 되풀이되는 것 아니냐는 우려도 제기되고 있다.

업계 관계자는 "현대제철은 ESG 역량 강화를 위해 배당 관행의 개선 못지않게 노사관계의 개선도 중요한 과제"라며 "당진·당진하이스코·순천·인천·포항 등 5개 지회로 나뉜 체제가 해마다 이른 교섭 타결을 가로막는 만큼 교섭창구의 일원화가 시급하다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >