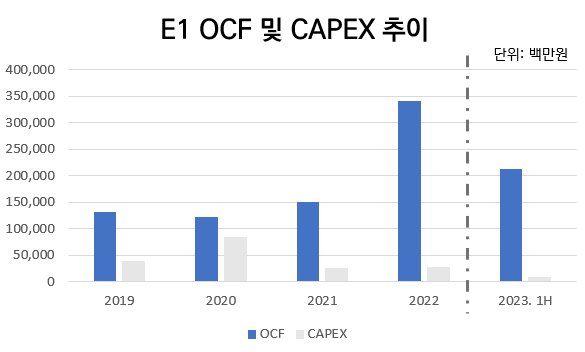

E1은 지난해부터 이어진 액화석유가스(LPG) 사업의 호조로 영업활동 현금흐름이 크게 늘어난 상태다. 지난해 1년간 E1의 영업활동으로 유입된 현금은 3415억원으로 2019~2021년 3년간 회사의 총영업활동현금흐름(OCF) 평균치인 1350억원의 두 배를 웃돌았다. 올 상반기 E1의 OCF 역시 2134억원으로 예년 대비 높은 수준이다.

이런 가운데 최고재무책임자(CFO)인 한상훈 경영기획본부장은 올 상반기 현금 유출을 줄이고 회사로 유입되는 현금을 최대한 늘리는 데 주력했다.

◇현금흐름 확대 주력

올 상반기 E1의 잉여현금흐름(FCF)은 4178억원으로 나타났다. 상반기 기준이기는 하지만 이제껏 E1이 기록한 FCF 중에서 가장 많은 금액으로 파악된다. 우호적인 영업환경 하에서 높은 OCF를 바탕으로 운전자본을 조절해 현금을 추가 확보했고, 자본적지출(CAPEX)을 최소화하며 현금흐름을 원활하게 했다.

상반기 2134억원의 OCF에 더해 운전자본 투자를 조정해 2348억원의 추가적인 현금흐름을 만들어 냈다. 운전자본(Working Capital)이란 회사의 영업활동에 필요한 자본이다. 기업이 물건을 판매하고 받을 돈인 매출채권, 원재료·제품 등이 포함된 재고자산, 원재료 등 매입을 위해 지급해야 할 매입채무로 구성된다.

E1의 올 상반기 운전자본 투자금은 마이너스(-) 2348억원으로 나타났다. 매출채권 1083억원을 회수하고 재고자산 297억원어치를 처분, 매입채무를 1268억원 규모로 늘렸다. 받을 돈은 받고 재고를 줄이는 동시에 지급해야 할 금액을 미루며 현금흐름을 늘린 것이다. 이에 따라 OCF에서 운전자본 투자 항목을 제외해 영업활동으로 실질적으로 회사에 유입된 현금을 가늠하는 지표인 순영업활동현금흐름(NCF)이 4482억원에 달하는 것으로 나타났다.

지난해 호실적에 따라 올초 지급된 배당금은 기존 127억원에서 208억원으로 소폭 늘었다. 하지만 상반기 CAPEX를 96억원으로 억제하며 현금 유출 규모를 줄였다. E1은 4178억원의 FCF를 만들어낼 수 있었다.

한 CFO는 이중 1000억원여를 현금으로 쌓았다. 차입금 규모는 지난해 말과 크게 다르지 않은 수준이 유지된 가운데 보유 현금이 늘어나며 부채비율·차입금 의존도가 개선되는 효과가 발생했다. 지난해 말 187.3%였던 부채비율은 올 상반기 말 171.1%로, 차입금 의존도는 같은 기간 42.2%에서 39.9%로 줄었다. 1조6325억원인 총차입금 규모도 1조5149억원으로 감소했다.

◇'투자의 시기' 올까

E1가 같은 LPG 사업을 영위하는 SK가스 역시 업황 호조에 현금이 쌓이며 재무건전성이 개선됐다. SK가스와 차이점이 발생한 부분은 CAPEX 관리다. SK가스의 상반기 CAPEX는 2768억원으로 지난해 1년간 CAPEX인 5126억원의 절반 이상을 지출했다. 이는 2019~2021년 SK가스의 1년 평균 CAPEX인 1341억원보다 두 배 이상 많은 수치이기도 하다.

반면 E1의 상반기 CAPEX인 96억원은 이례적으로 적은 금액이다. 그간 E1의 상반기 기준 CAPEX는 △2019년 187억원 △2020년 676억원 △2021년 129억원 △2022년 216억원으로 나타났다.

SK가스가 내년 중 신사업 성과를 가시화하기 위해 투자에 적극적으로 나서고 있는 점이 CAPEX 차이를 갈랐다. 이를테면 SK가스는 내년부터 지분 99.5%를 보유 중인 울산GPS를 통해 LPG·LNG 복합발전소의 상업가동을 시작한다. 또 SK가스는 발전소 인근에 수소 생산·유통에 필요한 인프라(CEC)를 구축 중이기도 하다.

SK가스가 안정적인 LPG 사업 기반을 갖추고 있음에도 투자를 늘리는 것은 LPG 사업만으로는 성장에 한계가 있다고 보고 있기 때문이다. 또 LPG 도입 가격이 국제유가에 연동되는데, 이에 대한 불확실성이 크다는 점도 신사업 확장을 부추기는 요인이다.

E1 역시 비슷한 이유로 신사업을 추진 중이기는 하지만 최근의 CAPEX 규모를 살펴보면 '적극적'이라고 표현하기에는 무리가 있어 보인다. 태양광·수소·전기차 충전·풍력 등의 사업에도 먼저 손을 뻗기는 했지만 아직 큰 수익으로 돌아오지는 않는 상태다. 100%에 가까운 매출이 LPG 사업에서 발생하고 있다. 전반적인 투자 규모가 크지 않은 가운데 다양한 사업에 발을 걸치고 있는 상태다.

E1이 속해있는 대기업집단인 LS그룹의 경영 스타일 자체가 보수적인 성향으로 잘 알려져 있다. 과감한 도전보다는 안정된 사업을 더 잘하려는 경향을 보여왔다. E1이 신사업에 있어 크게 적극적인 행보를 보이지 않는 것도 비슷한 맥락이다.

다만 미래 에너지 사업에 대한 E1 경영진의 의지 자체는 크다고 전해진다. 속도는 느릴지라도 에너지 신사업에 대한 투자 가능성은 열려있는 셈이다. 그전까지 최대한 자본완충력을 높이며 '투자의 시기'에 대비하는 것이 한 CFO가 집중하는 과제로 보인다.

이런 가운데 최고재무책임자(CFO)인 한상훈 경영기획본부장은 올 상반기 현금 유출을 줄이고 회사로 유입되는 현금을 최대한 늘리는 데 주력했다.

◇현금흐름 확대 주력

올 상반기 E1의 잉여현금흐름(FCF)은 4178억원으로 나타났다. 상반기 기준이기는 하지만 이제껏 E1이 기록한 FCF 중에서 가장 많은 금액으로 파악된다. 우호적인 영업환경 하에서 높은 OCF를 바탕으로 운전자본을 조절해 현금을 추가 확보했고, 자본적지출(CAPEX)을 최소화하며 현금흐름을 원활하게 했다.

상반기 2134억원의 OCF에 더해 운전자본 투자를 조정해 2348억원의 추가적인 현금흐름을 만들어 냈다. 운전자본(Working Capital)이란 회사의 영업활동에 필요한 자본이다. 기업이 물건을 판매하고 받을 돈인 매출채권, 원재료·제품 등이 포함된 재고자산, 원재료 등 매입을 위해 지급해야 할 매입채무로 구성된다.

E1의 올 상반기 운전자본 투자금은 마이너스(-) 2348억원으로 나타났다. 매출채권 1083억원을 회수하고 재고자산 297억원어치를 처분, 매입채무를 1268억원 규모로 늘렸다. 받을 돈은 받고 재고를 줄이는 동시에 지급해야 할 금액을 미루며 현금흐름을 늘린 것이다. 이에 따라 OCF에서 운전자본 투자 항목을 제외해 영업활동으로 실질적으로 회사에 유입된 현금을 가늠하는 지표인 순영업활동현금흐름(NCF)이 4482억원에 달하는 것으로 나타났다.

지난해 호실적에 따라 올초 지급된 배당금은 기존 127억원에서 208억원으로 소폭 늘었다. 하지만 상반기 CAPEX를 96억원으로 억제하며 현금 유출 규모를 줄였다. E1은 4178억원의 FCF를 만들어낼 수 있었다.

한 CFO는 이중 1000억원여를 현금으로 쌓았다. 차입금 규모는 지난해 말과 크게 다르지 않은 수준이 유지된 가운데 보유 현금이 늘어나며 부채비율·차입금 의존도가 개선되는 효과가 발생했다. 지난해 말 187.3%였던 부채비율은 올 상반기 말 171.1%로, 차입금 의존도는 같은 기간 42.2%에서 39.9%로 줄었다. 1조6325억원인 총차입금 규모도 1조5149억원으로 감소했다.

◇'투자의 시기' 올까

E1가 같은 LPG 사업을 영위하는 SK가스 역시 업황 호조에 현금이 쌓이며 재무건전성이 개선됐다. SK가스와 차이점이 발생한 부분은 CAPEX 관리다. SK가스의 상반기 CAPEX는 2768억원으로 지난해 1년간 CAPEX인 5126억원의 절반 이상을 지출했다. 이는 2019~2021년 SK가스의 1년 평균 CAPEX인 1341억원보다 두 배 이상 많은 수치이기도 하다.

반면 E1의 상반기 CAPEX인 96억원은 이례적으로 적은 금액이다. 그간 E1의 상반기 기준 CAPEX는 △2019년 187억원 △2020년 676억원 △2021년 129억원 △2022년 216억원으로 나타났다.

SK가스가 내년 중 신사업 성과를 가시화하기 위해 투자에 적극적으로 나서고 있는 점이 CAPEX 차이를 갈랐다. 이를테면 SK가스는 내년부터 지분 99.5%를 보유 중인 울산GPS를 통해 LPG·LNG 복합발전소의 상업가동을 시작한다. 또 SK가스는 발전소 인근에 수소 생산·유통에 필요한 인프라(CEC)를 구축 중이기도 하다.

SK가스가 안정적인 LPG 사업 기반을 갖추고 있음에도 투자를 늘리는 것은 LPG 사업만으로는 성장에 한계가 있다고 보고 있기 때문이다. 또 LPG 도입 가격이 국제유가에 연동되는데, 이에 대한 불확실성이 크다는 점도 신사업 확장을 부추기는 요인이다.

E1 역시 비슷한 이유로 신사업을 추진 중이기는 하지만 최근의 CAPEX 규모를 살펴보면 '적극적'이라고 표현하기에는 무리가 있어 보인다. 태양광·수소·전기차 충전·풍력 등의 사업에도 먼저 손을 뻗기는 했지만 아직 큰 수익으로 돌아오지는 않는 상태다. 100%에 가까운 매출이 LPG 사업에서 발생하고 있다. 전반적인 투자 규모가 크지 않은 가운데 다양한 사업에 발을 걸치고 있는 상태다.

E1이 속해있는 대기업집단인 LS그룹의 경영 스타일 자체가 보수적인 성향으로 잘 알려져 있다. 과감한 도전보다는 안정된 사업을 더 잘하려는 경향을 보여왔다. E1이 신사업에 있어 크게 적극적인 행보를 보이지 않는 것도 비슷한 맥락이다.

다만 미래 에너지 사업에 대한 E1 경영진의 의지 자체는 크다고 전해진다. 속도는 느릴지라도 에너지 신사업에 대한 투자 가능성은 열려있는 셈이다. 그전까지 최대한 자본완충력을 높이며 '투자의 시기'에 대비하는 것이 한 CFO가 집중하는 과제로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >