100여년의 역사를 가진 제약사들은 '제네릭·상품유통·리베이트'라는 틀 안에서 성장해 왔다. 그러나 약가규제, 불공정 관행 철퇴 등 과거와는 다른 규제환경에서 새로운 살 길을 모색할 필요가 생겼다. 이에 더해 오너십이 바뀌는 과도기까지 겹치면서 가지각색 '생존전략'이 등장했다. '위기냐 성장이냐'를 놓고 각각 다른 전략을 펼치는 제약사들의 현실을 들여다봤다.

건강기능식품 제조기업 극동에이치팜에 이어 화장품 기업 에스디생명공학까지. 대원제약의 인수합병(M&A) 투자가 눈에 띄게 적극적이다. 얼핏 제약과 연관된 듯도 보이지만 기존의 대원제약 행보와는 완전히 다르다는 데 시장의 의문이 제기된다.

특히 오너 3세가 경영총괄로 올라선 상황에서 이 같은 M&A 투자가 이뤄지고 있다는 건 새로운 전략에 대한 고민이 묻어있다고도 볼 수 있다. 시선은 자연스레 그래서 무엇을 어떻게 할 것인가에 쏠린다. 단기적으로는 매출 5000억원에 다가서는 시그널로 읽히지만 그 이면엔 신사업에 대한 비전이 있다.

◇극동에치팜·에스디생명공학 인수로 '매출 5000억' 확대 기반 마련

대원제약은 오너 2세 체제에서 전문의약품(ETC)에서 일반의약품(OTC)으로 확장하는 전략으로 덩치를 키웠다. 콜대원 시리즈로 대변되는 OTC 전략은 2015년 진출한 이후 시장을 압도하는 대표 브랜드로 자리잡았다.

'짜 먹는 감기약'이라는 콘셉트로 히트 치며 3000억원대 매출을 4600억원 규모로 키웠다. 코로나19 팬데믹이라는 이슈까지 겹치면서 실적에 날개를 달아줬다.

오너 3세가 경영 전면에 서면서 새로운 미션이 주어졌다. 매출 5000억원 규모로의 도약, 궁극적으로는 1조원 외형으로 확대하는 미션이다. 기존 라인업으로는 쉽지 않다. 그래서 결단한 게 M&A다.

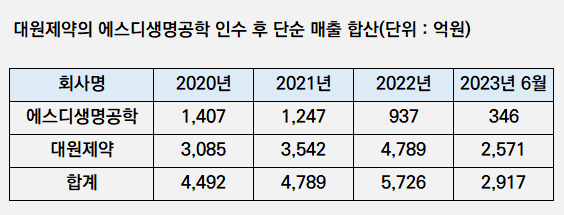

최근 대원제약은 에스디생명공학의 인수를 확정했다. 수성자산운용과 코이노라는 재무적투자자(FI)들과 컨소시엄을 맺고 추진하는 딜이다. 3자배정 유상증자를 통한 신주 보통주 400억원, 전환사채 250억원을 인수하는 650억원 규모의 거래다.

이번 인수로 대원제약은 단숨에 매출 5000억원대 회사로 도약한다. 작년 연간기준 에스디생명과학의 연결 매출은 937억원이다. 작년 대원제약이 4789억원의 매출을 벌어들였던 걸 감안하면 인수만으로 매출은 5726억원으로 확대된다.

다만 에스디생명공학의 올해 반기 누적 매출이 전년대비 31%가량 쪼그라든 데 따라 목표달성이 이뤄질 지는 불확실하다. 실제 인수까지 자금납입등 다소 시간이 남은만큼 이 같은 목표는 내년으로 순연된다.

하지만 분명한 매출 기반이 있는 비히클을 인수하게 된 만큼 외형확대를 노리는 대원제약 입장에서는 의미있는 딜로 평가된다. 어떻게 운용의 묘를 살려 목표를 이루게 될 지가 결과적으로 이 딜의 성공 여부를 가르게 된다.

앞서 대원제약은 2021년 건강기능식품 제조 및 판매업을 영위하는 극동에치팜을 인수하면서도 소폭이나마 외형성장을 이뤘다. 해당 딜은 지분 83.51%를 141억원에 취득한 거래로 대원제약의 건강기능식품 브랜드 장대원과 시너지를 낼 수 있을 것이란 기대가 있었다. 현재 사명은 대원헬스케어다.

건기식 OEM 사업자로 연간 250억원의 매출을 올리는 회사를 인수하면서 3000억원 초반대 매출을 3500억원대로 끌어올리는 성과를 이끌어냈다. 다만 장대원과의 시너지 창출은 아직까지는 요원한 상황이다. 현재 매출도 전년대비 줄어든 건 물론 순손실로 전환되면서 재무건전성도 악화되고 있다.

◇단순 외형확대 아닌 체질 개선 숨은 뜻, 부동산 활용 가능성도 주목

최근 2년여간 두건의 M&A 딜 전면에는 오너 3세들이 있다. 백승호 대원제약 회장의 장남 백인환 총괄사장, 그리고 백승열 부회장의 장남 백인영 이사가 그 인물이다. 대원헬스케어는 백 이사와 백 사장이 사내이사로 경영의 중추적인 역할을 하고 있다. 에스디생명공학의 경우엔 백 사장이 총괄사장으로 올라선 후 첫 딜이라는 데 있어 사실상 진두지휘 한 투자로 평가된다.

이를 고려하면 이들 오너 3세의 입김이 들어간 이들 투자가 단순 외형확대만 노린 딜일지에 의문점이 든다. 부친이 일궈놓은 대원제약을 뛰어넘는 새로운 동력을 만드는 일이 단순 5000억원의 매출을 벌어들이는 일만은 아닐거라는 게 합리적인 계산이다.

특히 연간 영업활동 현금흐름으로 단 300억원의 순유입을 기록하는 데 그치는 대원제약이 내린 투자 결단 치고는 650억원이라는 거래 규모는 꽤 크다. 자연스레 에스디생명공학으로 대원제약은 뭘 할 수 있을 것인지가 궁금해진다.

에스디생명공학은 화장품의 제조 및 판매를 주요사업으로 영위한다. 탈모방지·아토피·주름개선등 기능성원료 개발과 원천기술을 확보해 나가는 연구개발(R&D) 활동도 전개했다. 가장 큰 매출은 미스크팩이고 기초 및 색조 화장품 제품도 라인업 하고 있다.

하지만 에스디생명공학을 단순 화장품 회사로 볼 수는 없다. 작년 말 건기식 사업으로 전략을 전환하면서 이뮤노바이오텍을 인수했다는 점에 주목된다. 기존 자회사 알파비앤에이치와 합병시키면서 건기식 확장 전략을 꾀했고 건기식 ODM·OEM 사업으로의 전환을 선포했다.

이를 고려하면 2년 전 인수한 대원헬스케어와 영역이 오버랩 된다. 신사업으로 건기식 사업 더 나아가 OEM 사업까지 겨냥한 것으로 보인다. 화장품으로 외연 확대를 꾀할 수 있는 건 덤이다.

또 한가지 눈여겨 볼 지점은 부동산에 있다. 에스디생명공학은 서울특별시 강서구 마곡동에 본사 및 R&D 용도의 토지와 건물을 소유하고 있다. 이 외에도 충청북도 음성군 원나면에 위치한 부동산도 보유하고 있다. 공시상 해당 부동산의 가치만 총 440억원에 달한다.

충북에 위치한 부동산은 공매가 진행 중으로 한차례 유찰된 바 있다. 마곡에 있는 부동산은 온전히 에스디생명공학 몫이다. 이번 M&A로 대원제약은 해당 부동산을 확보하게 됐다는 데 의미가 있다.

에스디생명공학 마곡 본사 전경(출처 : 카카오맵 로드뷰)

대원제약은 현재 천호동에 본사와 중앙연구소로 쓰고 있는 부동산을 보유하고 있을 뿐 대규모 연구 구심점은 없다. 신약개발을 위한 대형 연구소를 만들고 있는 중상위권 제약사들의 행보를 감안하면 R&D 전진기지의 필요성이 감지된다.

마곡에 삼진제약·한독·대웅제약 등 유수의 제약사들이 대형 연구거점을 두고 있다는 점을 고려하면 에스디생명공학 부동산을 활용한 연구거점 확보도 예상해볼 수 있다. 현재 대원제약은 신약연구개발의 핵심인 연구인력의 이탈 및 변경 등 어수선한 분위기가 이어지고 있다. 거점을 마련하고 전열을 다듬는 등의 행보가 점쳐진다는 시각이 있다.

다만 에스디생명공학이나 대원헬스케어나 심각한 유동성 위기에 직면해 있다는 건 넘어야 할 산이다. 대원헬스케어에 대여금 명목으로 자금지원을 하고 있는 데 이어 에스디생명공학에 인수도 하기 전인 지난 9월 140억원의 금전대여를 했다. 6월 말 기준 단 9억원 밖에 남지 않은 현금 상황에서 이자 내기도 빠듯했을 것으로 보인다.

문제는 대원제약의 재무여력이다. 6월 말 기준 대원제약의 차입금은 역대 최대치 수준인 968억원이다. 현금성 자산은 400억원 수준으로 이번 에스디생명공학 인수로 대부분을 소진할 것으로 보인다. 현금흐름이 크게 개선되지 않는다면 차입은 더 늘어날 수밖에 없다. 이런 상황에서 성장동력으로 인수한 회사들의 회복을 위해 자금지원까지 더하게 된다면 재무건전성은 악화될 수밖에 없다.

대원제약 관계자는 "에스디생명공학은 단순 볼륨 확대 뿐 아니라 다양한 가능성을 열어두고 인수하는 것"이라며 "부동산도 그 중 하나의 영역으로 여러 활용가치가 있을 것으로 기대한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >