희비 가른 자동차 유리사업 '유무'

③[사업구조]KCC글라스, KAC 인수로 사업 보강…LX글라스, 하우시스 사업 양수

편집자주

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

1957년 한국유리공업(현 LX글라스)이 국산화에 성공하며 자리 잡은 국내 유리 시장은 건축용 수요를 중심으로 성장했다. 전후 재건 사업을 시작으로 자동차, 조명 등 특수 강화·안전유리 등으로 시장이 확대됐다. 판유리 시장을 양분하던 한국유리공업과 금강(현 KCC)은 중국산 유리가 유입되기 전까지 치열한 점유율 경쟁을 펼쳤고 이 경쟁은 현재 LX글라스와 KCC글라스로 이어지고 있다.

각각의 독립법인으로 출범한 2020년 후로 한정해 놓고 보면 KCC글라스가 매출(유리사업 기준) 격차를 3배 이상 벌리며 판정승을 거둔 것으로 보인다. LX글라스가 분할 과정에서 자동차 유리사업을 가져오지 못하면서 격차가 발생했다. KCC글라스는 자동차 안전유리 시장에서 70% 이상의 점유율을 유지하며 전방산업 성장 효과를 흡수하고 있다.

◇KCC글라스, 매출로 드러나는 '시너지 효과'

2020년 1월 KCC 내 유리·인테리어 사업을 분할해 설립된 KCC글라스는 그해 12월 그룹 계열사 중 한곳인 코리아오토글라스(KAC)를 합병했다. 정몽익 KCC글라스 회장이 최대주주(25%)이고 KCC글라스가 2대 주주(19.9%)였던 회사로, KAC 합병으로 정 회장은 형인 정몽진 KCC 회장을 제치고 KCC글라스의 최대주주(현재 26.06%)로 올라섰다.

정 회장의 KCC글라스 지배력 확대에 KAC가 활용되긴 했으나 이 합병은 KCC글라스의 사업 확대를 위한 결정이기도 했다. 당시 KCC글라스는 합병 결정의 배경으로 "동종 사업간 시너지 효과 창출을 통해 기업 경쟁력 향상과 핵심역량 결합을 통한 새로운 성장 기회 확보"를 들었다. KAC가 영위하던 자동차용 안전유리 제조·판매 사업을 KCC글라스가 흡수해 전체 유리사업을 일원화하겠다는 목표였다.

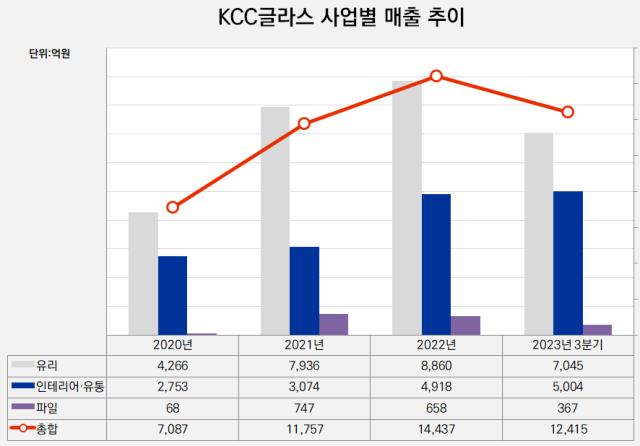

합병 효과는 즉시 나타났다. 설립 첫해(2020년) 7087억원에 불과했던 KCC글라스 매출은 이듬해 1조1757억원까지 올라갔다. 영업이익 역시 같은 기간 358억원에서 1604억원으로 5배가량 성장했다. KAC가 영위하던 콘크리트 파일 사업이 KCC글라스 사업군의 한축으로 붙는 동시에 KAC의 강점이던 자동차 유리사업이 KCC글라스 유리사업에 포함되며 외형성장을 이룰 수 있었다.

유리사업만 떼놓고 보면 2020년 매출 4266억원, 영업이익 327억원에 불과했으나 KAC 합병 이듬해 각각 7936억원, 1360억원으로 성장하며 합병의 이유를 입증했다. 좀처럼 살아나지 않고 있는 건축 경기 속에서 자동차 유리사업은 전체 유리사업의 수익성을 방어하는 역할을 하고 있다.

현재 KCC글라스는 현대·기아차, KG모빌리티, 제너럴모터스(GM) 등 국내외 주요 완성차 업체의 자동차용 유리 물량을 수주한 상태다. 구체적인 자동차용 유리 수주액을 공개하고 있진 않으나 내부적으로 자동차 유리 시장의 70% 이상을 점유하고 있는 것으로 추산된다.

◇LX글라스 중심 유리사업 재편, 가능성 입증 '과제'

국내 첫 판유리 업체인 LX글라스도 과거 자동차용 유리사업에 뛰어든 적이 있다. 다만 프랑스 건자재 업체 생고뱅그룹에서 떨어져 나오는 과정에서 자동차용 유리사업을 생고뱅코리아홀딩스에 두고 나오며 건축용 유리에 집중하는 상황이다. 이 가운데 올해 LX그룹에 새롭게 편입되며 그룹 내 유일한 유리 사업자라는 역할을 부여받았다.

LX글라스는 한국유리공업 시절인 1971년 일찌감치 자동차 유리 시장에 진입하며 포트폴리오를 확장했다. 뒤늦게 유리사업에 뛰어든 KCC가 가장 먼저 한 일이 자동차 안전유리 공장 준공(1987년)이었을 정도로 자동차용 유리 산업은 고부가 산업으로 평가받았다.

한국유리공업 내 자동차 안전유리 사업을 담당한 계열사는 한국세큐리트라는 곳으로 2018년까지 한국유리공업(49.95%)과 생고뱅 계열사 2곳(합산 49.95%)이 지분을 나눠 갖고 있었다. 2018년 생고뱅 계열의 잔여 지분을 전량 인수한 한국유리공업은 이듬해 생고뱅코리아홀딩스(존속 지주회사)와 한국유리공업(신설 판·가공유리 사업회사)으로 물적분할하는 지배구조 개편을 단행했다. 이후 신설법인 한국유리공업만 LX그룹에 넘어오며 자동차 유리사업은 생고뱅 측에 남게 됐다.

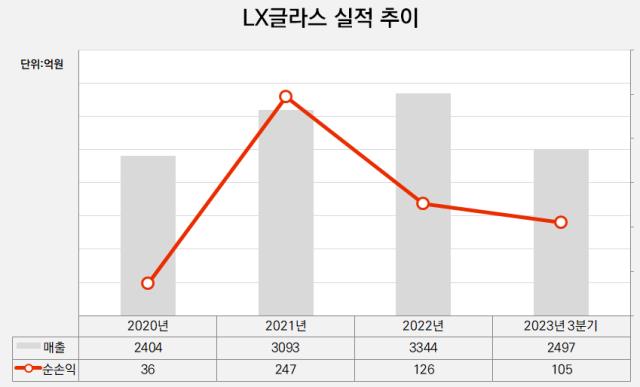

올해 1월 LX그룹에 편입되기 직전인 지난해 LX글라스는 연간 매출 3344억원을 기록하며 선방했지만 이미 KCC글라스 유리사업 매출(8860억원)과는 3배 가까이 벌어진 상태다. 지난해 한국세큐리트 매출이 2109억원이었던 점을 감안하면 자동차용 유리사업 공백이 크게 느껴질 수밖에 없다.

이 가운데 LX그룹은 건자재 계열사 LX하우시스가 담당하던 건축용 유리사업을 LX글라스에 넘기며 그룹 유리사업을 LX글라스 중심으로 재편했다. LX글라스가 새롭게 그룹에 편입된 만큼 유리사업 구조를 단일화해 경쟁력을 높이겠다는 방안이다.

지난해 LX하우시스의 유리사업은 LX글라스 전체 매출의 53% 규모에 해당하는 매출(1777억원)을 올렸다. LX하우시스 유리사업이 LX글라스에 넘어온 것은 지난달 2일로, 앞으로 LX글라스는 통합 유리사업의 확장 가능성을 그룹에 보여줘야 하는 상황이다.

각각의 독립법인으로 출범한 2020년 후로 한정해 놓고 보면 KCC글라스가 매출(유리사업 기준) 격차를 3배 이상 벌리며 판정승을 거둔 것으로 보인다. LX글라스가 분할 과정에서 자동차 유리사업을 가져오지 못하면서 격차가 발생했다. KCC글라스는 자동차 안전유리 시장에서 70% 이상의 점유율을 유지하며 전방산업 성장 효과를 흡수하고 있다.

◇KCC글라스, 매출로 드러나는 '시너지 효과'

2020년 1월 KCC 내 유리·인테리어 사업을 분할해 설립된 KCC글라스는 그해 12월 그룹 계열사 중 한곳인 코리아오토글라스(KAC)를 합병했다. 정몽익 KCC글라스 회장이 최대주주(25%)이고 KCC글라스가 2대 주주(19.9%)였던 회사로, KAC 합병으로 정 회장은 형인 정몽진 KCC 회장을 제치고 KCC글라스의 최대주주(현재 26.06%)로 올라섰다.

정 회장의 KCC글라스 지배력 확대에 KAC가 활용되긴 했으나 이 합병은 KCC글라스의 사업 확대를 위한 결정이기도 했다. 당시 KCC글라스는 합병 결정의 배경으로 "동종 사업간 시너지 효과 창출을 통해 기업 경쟁력 향상과 핵심역량 결합을 통한 새로운 성장 기회 확보"를 들었다. KAC가 영위하던 자동차용 안전유리 제조·판매 사업을 KCC글라스가 흡수해 전체 유리사업을 일원화하겠다는 목표였다.

합병 효과는 즉시 나타났다. 설립 첫해(2020년) 7087억원에 불과했던 KCC글라스 매출은 이듬해 1조1757억원까지 올라갔다. 영업이익 역시 같은 기간 358억원에서 1604억원으로 5배가량 성장했다. KAC가 영위하던 콘크리트 파일 사업이 KCC글라스 사업군의 한축으로 붙는 동시에 KAC의 강점이던 자동차 유리사업이 KCC글라스 유리사업에 포함되며 외형성장을 이룰 수 있었다.

유리사업만 떼놓고 보면 2020년 매출 4266억원, 영업이익 327억원에 불과했으나 KAC 합병 이듬해 각각 7936억원, 1360억원으로 성장하며 합병의 이유를 입증했다. 좀처럼 살아나지 않고 있는 건축 경기 속에서 자동차 유리사업은 전체 유리사업의 수익성을 방어하는 역할을 하고 있다.

현재 KCC글라스는 현대·기아차, KG모빌리티, 제너럴모터스(GM) 등 국내외 주요 완성차 업체의 자동차용 유리 물량을 수주한 상태다. 구체적인 자동차용 유리 수주액을 공개하고 있진 않으나 내부적으로 자동차 유리 시장의 70% 이상을 점유하고 있는 것으로 추산된다.

◇LX글라스 중심 유리사업 재편, 가능성 입증 '과제'

국내 첫 판유리 업체인 LX글라스도 과거 자동차용 유리사업에 뛰어든 적이 있다. 다만 프랑스 건자재 업체 생고뱅그룹에서 떨어져 나오는 과정에서 자동차용 유리사업을 생고뱅코리아홀딩스에 두고 나오며 건축용 유리에 집중하는 상황이다. 이 가운데 올해 LX그룹에 새롭게 편입되며 그룹 내 유일한 유리 사업자라는 역할을 부여받았다.

LX글라스는 한국유리공업 시절인 1971년 일찌감치 자동차 유리 시장에 진입하며 포트폴리오를 확장했다. 뒤늦게 유리사업에 뛰어든 KCC가 가장 먼저 한 일이 자동차 안전유리 공장 준공(1987년)이었을 정도로 자동차용 유리 산업은 고부가 산업으로 평가받았다.

한국유리공업 내 자동차 안전유리 사업을 담당한 계열사는 한국세큐리트라는 곳으로 2018년까지 한국유리공업(49.95%)과 생고뱅 계열사 2곳(합산 49.95%)이 지분을 나눠 갖고 있었다. 2018년 생고뱅 계열의 잔여 지분을 전량 인수한 한국유리공업은 이듬해 생고뱅코리아홀딩스(존속 지주회사)와 한국유리공업(신설 판·가공유리 사업회사)으로 물적분할하는 지배구조 개편을 단행했다. 이후 신설법인 한국유리공업만 LX그룹에 넘어오며 자동차 유리사업은 생고뱅 측에 남게 됐다.

올해 1월 LX그룹에 편입되기 직전인 지난해 LX글라스는 연간 매출 3344억원을 기록하며 선방했지만 이미 KCC글라스 유리사업 매출(8860억원)과는 3배 가까이 벌어진 상태다. 지난해 한국세큐리트 매출이 2109억원이었던 점을 감안하면 자동차용 유리사업 공백이 크게 느껴질 수밖에 없다.

이 가운데 LX그룹은 건자재 계열사 LX하우시스가 담당하던 건축용 유리사업을 LX글라스에 넘기며 그룹 유리사업을 LX글라스 중심으로 재편했다. LX글라스가 새롭게 그룹에 편입된 만큼 유리사업 구조를 단일화해 경쟁력을 높이겠다는 방안이다.

지난해 LX하우시스의 유리사업은 LX글라스 전체 매출의 53% 규모에 해당하는 매출(1777억원)을 올렸다. LX하우시스 유리사업이 LX글라스에 넘어온 것은 지난달 2일로, 앞으로 LX글라스는 통합 유리사업의 확장 가능성을 그룹에 보여줘야 하는 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사