CP '확' 늘리는 SK에코플랜트, 차입 단기화 '가속'

CP 발행 4개월 만에 지난해 규모 넘어서…EBITDA 대비 순차입금 등급하향 트리거 충족

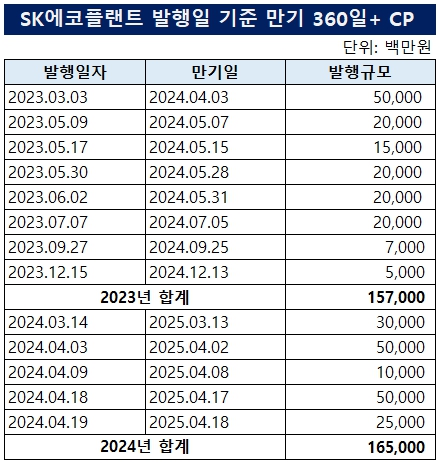

SK에코플랜트가 360~364일 만기를 보유한 1년물 CP(기업어음)를 적극 활용하고 있다. 올해는 4개월 만에 지난해 한해동안 발행했던 것보다 큰 규모를 기록했다.

발행금리가 민평금리와 비슷한 수준으로 다른 건설사들보다 낮다는 점, 1년이라는 비교적 긴 만기구조로 발행할 수 있다는 점이 CP 확대의 이유로 꼽힌다. SK에코플랜트는 보유현금이 올해 안에 만기가 돌아오는 차입금과 브릿지론의 합보다 적다는 점을 고려해 다방면에서 자금을 조달하는 것으로 분석된다.

23일 투자은행(IB)업계에 따르면 SK에코플랜트가 올해 들어 발행한 만기 360일 이상 CP는 1650억원 규모다. 2023년 1570억원을 발행했다는 점을 고려하면 4개월 만에 작년 1년치를 넘어서는 물량을 찍은 셈이다. 특히 이번달 들어 발행을 늘렸다. 4월에만 1350억원을 발행했다.

SK에코플랜트는 2023년부터 CP 발행량을 늘리고 있다. 앞서 2022년에는 6월15일 발행했던 200억원이 전부였다. CP는 회사채와 비교해 발행절차가 간편하다. 그러나 현재 금리면에서 이점이 있는 것은 아니다. 직전거래일인 19일 기준 1년물 회사채 금리는 5.073%, 1년물 CP 금리는 5.32%다.

SK에코플랜트가 올해 CP만 발행하고 있는 것은 아니다. 앞서 2월1일에는 차환 목적으로 2560억원 규모의 회사채를 발행했다. 당시 1300억원 모집을 목표로 진행했던 수요예측에서 7000억원의 주문을 받아 발행 규모를 늘렸다. 민평금리 대비 가산금리는 1년물 +21bp, 1.5년물과 2년물 +40bp이다. 일각에선 민평금리보다 20~40bp 높은 금리로 발행해야 할 만큼 회사채시장 투심이 좋지 못하다는 점이 CP 발행 확대로 이어졌다고 바라본다.

SK에코플랜트 관계자는 "CP의 발행금리는 민평금리와 비슷한 수준"이라며 "다른 건설사와 비교해 낮은 금리로 만기가 비교적 긴 1년물을 발행해 만기도래 차입금에 대응하고 있다"고 말했다.

◇차입금 늘면서 등급하향 트리거 일부 발동

SK에코플랜트의 곳간은 넉넉한 편이 아니다. 한국기업평가에 따르면 2023년 말 연결기준 SK에코플랜트의 현금성자산 규모는 1조3117억원이다. 2019년 8483억원, 2020년 8751억원, 2021년 1조1717억원, 2022년 1조6587억원으로 꾸준히 확대되던 흐름이 꺾였다.

1년 안에 갚아야 하는 빚은 단기차입금 1조2180억원, 유동성장기부채 1조5316억원 등 모두 2조7496억원이다. 1년 안에 만기도래하는 브릿지론 1940억원까지 더하면 수치는 2조9436억원으로 늘어난다. 이는 현금성자산보다 124.4% 크다.

현금이 줄고 차입금은 늘어나면서 관련 지표는 등급하향 검토기준을 넘어섰다. 한기평과 한신평, 나신평은 등급 하향 가능성 증가 요인으로 연결기준 EBITDA/매출 3% 미만, 순차입금/EBITDA 7 이상을 들었다. 2023년 순차입금/EBITDA 수치는 2023년 9.5, 3년 평균 9.8로 하향 트리거를 건드린 상태다. 다행히 EBITDA/매출 지표는 2023년 5.1%, 3년 평균 4.27%로 하향기준을 벗어나있다. 이를 고려하면 SK에코플랜트는 당분간 회사채 및 CP를 차환 목적으로만 찍을 가능성이 크다.

한국기업평가는 "2022년 지분인수 등에 따른 차입금 증가로 순차입금/EBITDA 지표는 당분간 하향변동요인을 상회하겠다"며 "다만 건설부문의 공종다각화, 환경·에너지부문의 실적기여 등을 통해 수익성과 차입금커버리지가 점진적으로 개선될 것"이라고 설명했다.

크레딧업계 관계자는 "단기간에 차입부담이 너무 커졌기 때문에 유의해서 보고 있으며 이를 계속 SK에코플랜트 쪽에 말하고 있다"며 "인수한 기업들의 실적이 나오기까지 모니터링 기간을 두고 볼 예정"이라고 말했다.

발행금리가 민평금리와 비슷한 수준으로 다른 건설사들보다 낮다는 점, 1년이라는 비교적 긴 만기구조로 발행할 수 있다는 점이 CP 확대의 이유로 꼽힌다. SK에코플랜트는 보유현금이 올해 안에 만기가 돌아오는 차입금과 브릿지론의 합보다 적다는 점을 고려해 다방면에서 자금을 조달하는 것으로 분석된다.

23일 투자은행(IB)업계에 따르면 SK에코플랜트가 올해 들어 발행한 만기 360일 이상 CP는 1650억원 규모다. 2023년 1570억원을 발행했다는 점을 고려하면 4개월 만에 작년 1년치를 넘어서는 물량을 찍은 셈이다. 특히 이번달 들어 발행을 늘렸다. 4월에만 1350억원을 발행했다.

SK에코플랜트는 2023년부터 CP 발행량을 늘리고 있다. 앞서 2022년에는 6월15일 발행했던 200억원이 전부였다. CP는 회사채와 비교해 발행절차가 간편하다. 그러나 현재 금리면에서 이점이 있는 것은 아니다. 직전거래일인 19일 기준 1년물 회사채 금리는 5.073%, 1년물 CP 금리는 5.32%다.

SK에코플랜트가 올해 CP만 발행하고 있는 것은 아니다. 앞서 2월1일에는 차환 목적으로 2560억원 규모의 회사채를 발행했다. 당시 1300억원 모집을 목표로 진행했던 수요예측에서 7000억원의 주문을 받아 발행 규모를 늘렸다. 민평금리 대비 가산금리는 1년물 +21bp, 1.5년물과 2년물 +40bp이다. 일각에선 민평금리보다 20~40bp 높은 금리로 발행해야 할 만큼 회사채시장 투심이 좋지 못하다는 점이 CP 발행 확대로 이어졌다고 바라본다.

SK에코플랜트 관계자는 "CP의 발행금리는 민평금리와 비슷한 수준"이라며 "다른 건설사와 비교해 낮은 금리로 만기가 비교적 긴 1년물을 발행해 만기도래 차입금에 대응하고 있다"고 말했다.

◇차입금 늘면서 등급하향 트리거 일부 발동

SK에코플랜트의 곳간은 넉넉한 편이 아니다. 한국기업평가에 따르면 2023년 말 연결기준 SK에코플랜트의 현금성자산 규모는 1조3117억원이다. 2019년 8483억원, 2020년 8751억원, 2021년 1조1717억원, 2022년 1조6587억원으로 꾸준히 확대되던 흐름이 꺾였다.

1년 안에 갚아야 하는 빚은 단기차입금 1조2180억원, 유동성장기부채 1조5316억원 등 모두 2조7496억원이다. 1년 안에 만기도래하는 브릿지론 1940억원까지 더하면 수치는 2조9436억원으로 늘어난다. 이는 현금성자산보다 124.4% 크다.

현금이 줄고 차입금은 늘어나면서 관련 지표는 등급하향 검토기준을 넘어섰다. 한기평과 한신평, 나신평은 등급 하향 가능성 증가 요인으로 연결기준 EBITDA/매출 3% 미만, 순차입금/EBITDA 7 이상을 들었다. 2023년 순차입금/EBITDA 수치는 2023년 9.5, 3년 평균 9.8로 하향 트리거를 건드린 상태다. 다행히 EBITDA/매출 지표는 2023년 5.1%, 3년 평균 4.27%로 하향기준을 벗어나있다. 이를 고려하면 SK에코플랜트는 당분간 회사채 및 CP를 차환 목적으로만 찍을 가능성이 크다.

한국기업평가는 "2022년 지분인수 등에 따른 차입금 증가로 순차입금/EBITDA 지표는 당분간 하향변동요인을 상회하겠다"며 "다만 건설부문의 공종다각화, 환경·에너지부문의 실적기여 등을 통해 수익성과 차입금커버리지가 점진적으로 개선될 것"이라고 설명했다.

크레딧업계 관계자는 "단기간에 차입부담이 너무 커졌기 때문에 유의해서 보고 있으며 이를 계속 SK에코플랜트 쪽에 말하고 있다"며 "인수한 기업들의 실적이 나오기까지 모니터링 기간을 두고 볼 예정"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >