기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

SK에코플랜트의 환경사업 자회사 환경시설관리가 모회사 역합병으로 떠안은 인수금융에 따른 이자 부담을 꾸준히 줄여나가고 있다. 인수금융 잔액을 줄여 이자비용을 낮추면서 재무건전성을 개선했다. 여기에는 매년 영업이익 300억원 안팎의 현금창출력이 바탕이 됐다.

SK에코플랜트가 환경시설관리(옛 EMC홀딩스)를 인수한 것은 2020년 11월이다. 어펄마캐피탈(옛 스탠다드차타드프라이빗에쿼티·SC PE)이 2016년 8월 코오롱으로부터 사들인 코오롱워터앤에너지가 전신이다. 볼트온 전략으로 덩치를 키운 뒤 약 4년 만에 SK에코플랜트 품에 안겼다.

환경시설관리 양산폐수처리시설. 출처: SK에코플랜트 2020 Annual Report

SK에코플랜트는 환경시설관리 인수에 막대한 인수금융을 끌어왔다. SK에코플랜트가 3554억원을 출자해 특수목적법인(SPC·디에코플랫폼)을 설립하고 이 SPC가 인수금융 4929억원을 조달해 환경시설관리 지분 100%를 사들이는 구조다. SK에코플랜트는 2021년 1월 SPC에 900억원을 추가 출자해 사업 확장을 돕기도 했다. 이 자금은 그대로 환경시설관리 자회사 매립지관리로 공급돼 폐기물 매립업체 와이에스텍 주식 매입에 이용됐다.

SPC가 조달했던 인수금융은 현재 환경시설관리의 몫이 됐다. 약 1년 후인 2021년 12월 SK에코플랜트는 SPC를 환경시설관리에 역합병(흡수합병)시켜 환경시설관리를 자회사로 편입하는 동시에 SPC가 부담하고 있던 인수금융을 환경시설관리에 넘겼다.

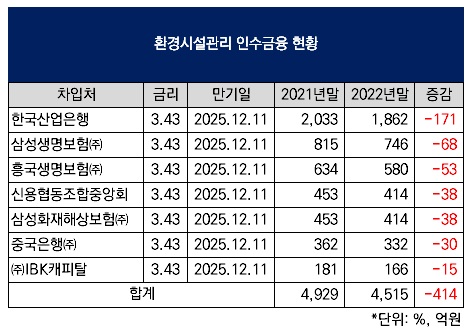

2020년말 654억원이었던 환경시설관리의 연결 기준 총차입금은 SPC 합병 직후인 2021년말 5487억원으로 급증했다. SPC의 자본도 흡수했지만 부채비율이 200.2%로 급상승이 불가피했다. 인수금융을 떠안으면서 2021년 이자비용도 196억원에 이르렀다. 인수금융 금리가 3.43%로 당시 일반자금대출용 장기차입금에 매겨진 3.44%와 비슷했지만 금액이 워낙 컸던 탓이다.

SK에코플랜트가 SPC를 흡수합병했다면 환경시설관리를 자회사로 편입하는 효과는 동일하지만 SPC가 조달했던 인수금융이 온전히 SK에코플랜트의 몫이 된다. 그러지 않고 SPC를 환경시설관리에 역합병시킨 데는 환경시설관리의 현금창출력을 신뢰했기 때문이다.

환경시설관리의 주요 사업은 하수·폐수종말처리장 수탁운영과 오수·폐수처리시설 건설, 폐기물 소각이다. 이들 사업은 초기에 높은 투자비용이 소요되지만 안정적으로 현금을 창출할 수 있는 특징이 있다. 환경시설관리는 300억원 안팎의 영업이익을 매년 유지하고 있으며 2021년은 290억원이었다.

SPC에 대한 역합병 가능성을 따져볼 때 가장 핵심이 되는 것은 환경시설관리가 인수금융 부담을 질 경우 이에 따른 이자를 감당할 수 있을 만큼 현금을 창출하고 있는지 여부다. 이자비용 감내능력을 보여주는 이자보상배율(영업이익/이자비용)은 2021년 1.5배를 기록했다. 영업이익이 이자비용보다 많지만 여유있는 수준은 아니다.

하지만 양호한 현금창출력이 이어지면서 인수금융 부담은 갈수록 줄어들고 있다. 2022년말 인수금융 잔액은 4515억원으로 1년 만에 414억원 줄었다. 이 때문에 총차입금도 4992억원으로 감소했다. 특히 영업이익이 2022년 341억원으로 늘어난 데다 이자비용도 192억원으로 줄면서 이자보상배율을 1.8배로 개선하는 데 성공했다. 당기순이익 흑자(78억원)로 자본총계가 늘면서 부채비율도 181.5%로 하락했다.

영업이익 증가 외에도 현금흐름을 개선하려는 노력은 있었다. 환경시설관리의 주요 사업 특성상 자본적지출(CAPEX)이 크게 소요되지 않는 데다 SPC 역합병 이후로는 배당금 지급도 중단했다.

지난해 11월 SK에코플랜트가 환경사업 자회사들의 지배구조를 환경시설관리 중심으로 개편하는 과정에서 환경시설관리가 SK에코플랜트로부터 차입금을 끌어오기도 했다. SK에코플랜트가 완전자회사였던 폐기물 처리업체 삼원이엔티 지분 전량을 환경시설관리에 넘기면서 매각대금 368억원을 SK에코플랜트로부터의 3년 만기 장기차입금으로 전액 충당했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >