'PBR 1배' 무너진 에쓰오일, 올해 분위기도 쉽지 않네

①ROE 17%p 하락…CAPEX 영향, 배당확대 여력 부족

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

에쓰오일(S-OIL)의 기업가치가 약세로 돌아섰다. 순자산 증액 대비 밸류가 이를 따라가지 못하면서 저평가 상태에 놓였다. 올해 초 금융당국이 국내 상장사 밸류업 정책지침 등을 발표하며 시장 분위기를 환기하기 위해 시도하고 있는 점을 고려할 경우 에쓰오일 입장에선 다소 난감한 상황이다.

올해도 기업가치와 관련한 상황은 녹록지 않다. 정유부문 마진을 좌우하는 유가 추이를 담보할 수 없는 가운데 설비투자 기조도 계속 유지하고 있어서다. 중장기적으로 이는 기업가치 반등 면에서 긍정적으로 작용할 수 있으나 단기 개선은 기대하기 어려운 측면이 있다. 주주환원 재원을 충분히 확보하기엔 불리한 탓이다. 실제 최근 몇 년간 에쓰오일 배당 기조도 위축세를 보이고 있다.

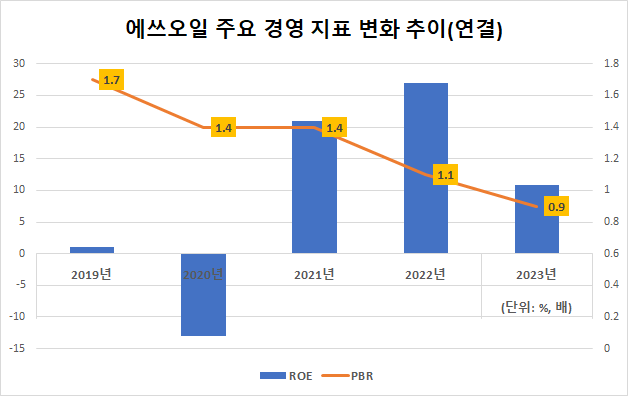

에쓰오일은 근래 밸류가 열위에 놓여있다. 지난해 말 주가순자산비율(PBR)은 0.9배를 기록했다. 동일한 시점을 기준으로 PBR이 1배 미만으로 떨어진 것은 지난 10년의 기간 가운데 처음이다. 이 시기 에쓰오일 PBR은 계속 1~2배 수준을 유지해 왔다.

◇유가 하락 직격탄, 영업이익률 '반토막'

약세 전환 배경으론 수익성 악화가 꼽힌다. 에쓰오일은 지난해 역성장했다. 연결 매출이 직전년 대비 감소했고 동시에 마진율도 하락했다. 구체적으로 영업이익률은 4.2%포인트 떨어진 3.7%를 기록했다. 지난해 영업 성적만 놓고 보면 평년 대비 견조한 편이었지만 2022년과 비교했을 땐 상대적으로 격차가 벌어졌다. 이는 2022년도 러·우 전쟁 등 대외 정세가 악화되며 유가가 치솟은 영향이 컸다. 유가가 상승할수록 정제 마진 확보에 더 유리한 구조다.

최근 영업 상황은 주요 투자지표에 그대로 드러난다. 지난해 에쓰오일 연결 자기자본순이익률(ROE)은 전년대비 17%포인트 하락한 10.8%를 기록했다. 이는 밸류 변화와 가장 밀접한 연관이 있는 지표 중 하나다. 자산총계에 비해 순익 확보 추이를 평가한 총자산순이익률(ROA)도 같은 기간 10.9%에서 4.6%로 떨어졌다. 해당 수치들은 근래 에쓰오일 영업 분위기가 위축되고 있음을 나타낸다. 지난해 유가가 하락세로 전환하며 정제마진을 전년대비 충분히 확보치 못한 영향이다.

에쓰오일 관계자는 "2022년이 유가 등 영업성과 면에서 다소 이례적인 해였고 이듬해 해당 수치들이 조정되며 수익성이 약세 전환한 상황"이라며 "아무래도 지정학적 요소 등 외부 변수에 따른 영향이 큰 편"이라고 설명했다.

◇배당성향 20% 수렴…설비투자 재원 보충 필요

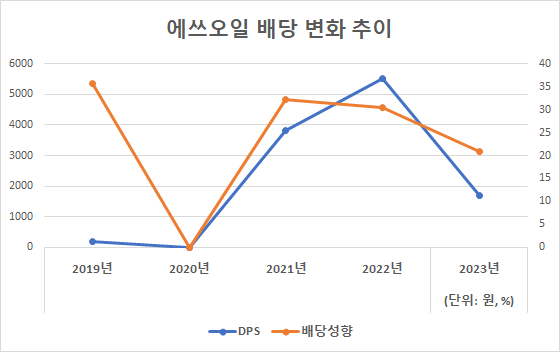

올해 밸류 반등도 불투명하다. 주주환원 측면에서 극적인 변화 등은 기대하기 어려운 상황이다. 올해 에쓰오일 배당성향은 20% 수준을 유지할 전망이다. 이는 2022년 기준 배당성향(20.87%)과 비슷한 수준이다. 앞서 최근 몇 년간 순이익의 약 30~50%를 배당으로 집행한 것과 상반된다. 또 다른 환원 정책이 자사주 매입 등도 내부적으로 검토하지 않고 있다.

이는 에쓰오일이 현재 대규모 설비투자를 진행하는 영향이다. 올해는 총 3조1300억원을 자본적지출(CAPEX) 목표로 하고 있다. 지난해 CAPEX는 약 2조원을 배정한 것을 고려하면 2년새 5조원의 현금을 소요하는 그림이다. 당장 주주환원 여력을 확대할 여력이 부족한 상황이다. 내년도 배당 정책과 관련한 내용도 현재로선 불투명하다.

추가적인 현금보강 작업도 요구된다. 유동성 면에서 자체 CAPEX 대응이 어려운 상태다. 지난해 말 연결 기준 에쓰오일 보유 현금은 총 1조9600억원이다. 향후 투입될 유형자산 신규 투자 재원만 단순히 고려하면 약 1조원의 현금이 추가로 필요하다.

올해도 기업가치와 관련한 상황은 녹록지 않다. 정유부문 마진을 좌우하는 유가 추이를 담보할 수 없는 가운데 설비투자 기조도 계속 유지하고 있어서다. 중장기적으로 이는 기업가치 반등 면에서 긍정적으로 작용할 수 있으나 단기 개선은 기대하기 어려운 측면이 있다. 주주환원 재원을 충분히 확보하기엔 불리한 탓이다. 실제 최근 몇 년간 에쓰오일 배당 기조도 위축세를 보이고 있다.

에쓰오일은 근래 밸류가 열위에 놓여있다. 지난해 말 주가순자산비율(PBR)은 0.9배를 기록했다. 동일한 시점을 기준으로 PBR이 1배 미만으로 떨어진 것은 지난 10년의 기간 가운데 처음이다. 이 시기 에쓰오일 PBR은 계속 1~2배 수준을 유지해 왔다.

◇유가 하락 직격탄, 영업이익률 '반토막'

약세 전환 배경으론 수익성 악화가 꼽힌다. 에쓰오일은 지난해 역성장했다. 연결 매출이 직전년 대비 감소했고 동시에 마진율도 하락했다. 구체적으로 영업이익률은 4.2%포인트 떨어진 3.7%를 기록했다. 지난해 영업 성적만 놓고 보면 평년 대비 견조한 편이었지만 2022년과 비교했을 땐 상대적으로 격차가 벌어졌다. 이는 2022년도 러·우 전쟁 등 대외 정세가 악화되며 유가가 치솟은 영향이 컸다. 유가가 상승할수록 정제 마진 확보에 더 유리한 구조다.

최근 영업 상황은 주요 투자지표에 그대로 드러난다. 지난해 에쓰오일 연결 자기자본순이익률(ROE)은 전년대비 17%포인트 하락한 10.8%를 기록했다. 이는 밸류 변화와 가장 밀접한 연관이 있는 지표 중 하나다. 자산총계에 비해 순익 확보 추이를 평가한 총자산순이익률(ROA)도 같은 기간 10.9%에서 4.6%로 떨어졌다. 해당 수치들은 근래 에쓰오일 영업 분위기가 위축되고 있음을 나타낸다. 지난해 유가가 하락세로 전환하며 정제마진을 전년대비 충분히 확보치 못한 영향이다.

에쓰오일 관계자는 "2022년이 유가 등 영업성과 면에서 다소 이례적인 해였고 이듬해 해당 수치들이 조정되며 수익성이 약세 전환한 상황"이라며 "아무래도 지정학적 요소 등 외부 변수에 따른 영향이 큰 편"이라고 설명했다.

◇배당성향 20% 수렴…설비투자 재원 보충 필요

올해 밸류 반등도 불투명하다. 주주환원 측면에서 극적인 변화 등은 기대하기 어려운 상황이다. 올해 에쓰오일 배당성향은 20% 수준을 유지할 전망이다. 이는 2022년 기준 배당성향(20.87%)과 비슷한 수준이다. 앞서 최근 몇 년간 순이익의 약 30~50%를 배당으로 집행한 것과 상반된다. 또 다른 환원 정책이 자사주 매입 등도 내부적으로 검토하지 않고 있다.

이는 에쓰오일이 현재 대규모 설비투자를 진행하는 영향이다. 올해는 총 3조1300억원을 자본적지출(CAPEX) 목표로 하고 있다. 지난해 CAPEX는 약 2조원을 배정한 것을 고려하면 2년새 5조원의 현금을 소요하는 그림이다. 당장 주주환원 여력을 확대할 여력이 부족한 상황이다. 내년도 배당 정책과 관련한 내용도 현재로선 불투명하다.

추가적인 현금보강 작업도 요구된다. 유동성 면에서 자체 CAPEX 대응이 어려운 상태다. 지난해 말 연결 기준 에쓰오일 보유 현금은 총 1조9600억원이다. 향후 투입될 유형자산 신규 투자 재원만 단순히 고려하면 약 1조원의 현금이 추가로 필요하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사