뚜렷한 성장 정체, 농협은행의 해법은

⑪순이익 정체, 몇 년째 1%대 증가…취약한 기업금융, 고질적 고비용 구조

편집자주

영원한 1등은 없다. 국내 은행권만큼 이 말을 잘 대변하는 업권도 없다. 성숙기에 접어든 지 오래지만 매년 높은 성장세를 보여주며 순위 역시 요동치고 있다. 디지털 전환, 지속가능경영, 내부통제, 상생금융 등 시대의 흐름이 은행권을 관통하면서 은행권 지형도가 새롭게 짜이는 모양새다. 은행권 전반의 변화와 현황 그리고 각 은행의 대응 전략을 짚어본다.

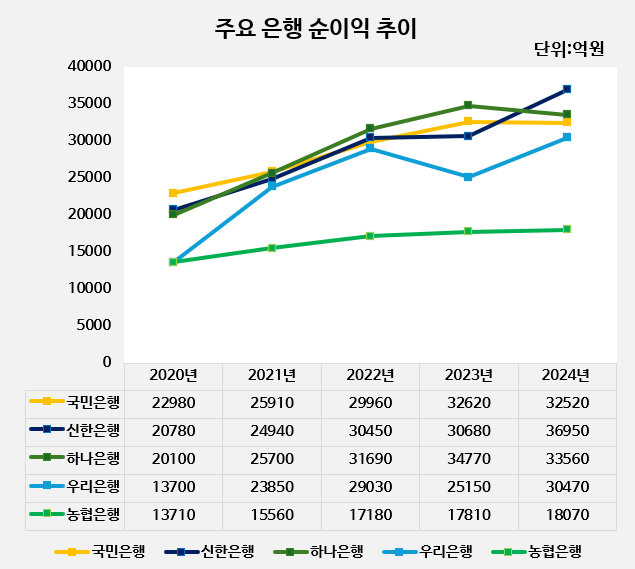

NH농협은행은 한때 우리은행과 4위를 다퉜다. 2019년 순이익이 1조5171억원으로 우리은행(1조5055억원)을 앞서기도 했다. 그러나 이후 우리은행이 빠르게 앞서나가기 시작했다. 이듬해 순이익 10억원 격차로 역전하더니 4년 만인 지난해엔 두 곳의 순이익 격차가 무려 1조2000억원 넘게 벌어졌다.

농협은행은 크게 신경 쓰지는 않는 분위기다. 오히려 우리은행과 비교되던 시기 부담스러워했던 것으로 전해진다. 농민의 경제·사회적 지위 향상을 목적으로 한 '농협법'에 근거해 설립된 만큼 이익을 바라보는 관점이 다른 은행과 다를 수밖에 없기 때문이다. 너무 많은 이익을 내도 따가운 시선을 받는다.

최근 몇 년 농협은행의 존재감은 다시 흐려지고 있다. 우상향 그래프를 그리고는 있지만 다른 은행과 비교하면 기울기 차이가 크다. 사실상 제자리걸음이다. 우리은행과 함께 언급되던 시절과 비교하면 부담은 덜었지만 성장 정체에 대한 고민은 클 수밖에 없다.

◇뚜렷한 성장 정체, 어디에서 해법찾나

지난해 농협은행은 역대 최대 순이익을 거뒀다. 다만 자세히 들여다보면 다소 김이 빠진다. 순이익 1조8070억원으로 전년 대비 1.5% 늘어나는 데 그쳤다. 영업 역시 신통치 못하다. 이자이익으로는 7조6579억원, 비이자이익으로는 7454억원을 거뒀는데 전년보다 각각 1.3%, 0.3% 감소했다.

영업이 부진했음에도 최대 순이익을 낸 배경엔 충당금이 있다. 농협은행의 신용손실충당금 전입액은 2024년 9696억원으로 2023년(1조6843억 원)보다 42.4% 감소했다. 부실 우려가 있는 대출을 미리 비용으로 처리한 부분이 줄며 실적이 개선됐다.

농협은행은 한때 우리은행을 위협했지만 현재 두 은행의 격차는 상당한 수준까지 벌어졌다. 다른 은행과의 격차는 말할 것도 없다. 이유는 영업환경 변화에서 찾을 수 있다. 우리은행을 비롯한 다른 은행들은 가계대출 규제가 강화되자 기업금융 쪽으로 빠르게 눈을 돌렸다. 그러나 농협은 워낙에 기업금융에 취약하다.

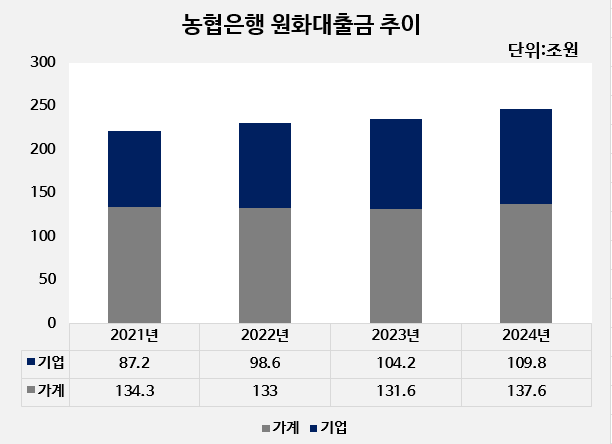

그럼에도 꾸준히 기업금융 강화에 힘을 쏟은 결과 최근 몇 년 기업대출 잔액은 늘어나는 추세다. 기업대출 잔액은 2021년 87조원에서 지난해 말 109조원으로 늘어났다. 전체적 규모는 작지만 성장세는 눈에 띈다. 지난해 역시 대기업대출 잔액이 전년 대비 16.2% 증가하면서 전체 원화대출금도 전년 대비 5.1% 증가했다.

◇높은 CIR, 압도적인 영업망의 그림자

농협은행의 경쟁력은 압도적 영업망에서 나온다. 농협은행의 점포는 지점과 출장소를 더해 지난해 말 기준으로 1063개에 이른다. 국내 은행 점포 5625개의 20%를 차지한다. 시중은행과 지방은행, 특수은행을 통틀어 점포 수가 1000곳을 넘는 곳은 농협은행밖에 없다.

다만 양날의 검이 되고 있다. 경영 효율성을 높이기 어려운 구조인 탓이다. 지난해 농협은행의 영업이익경비율(CIR)은 48.8%로 집계됐다. 전년(44.6%)보다 4.2%포인트 상승했다. 판매관리비는 3조8428억원으로 전년보다 7.5% 증가했는데 영업수익은 7조8700억원으로 1.9% 감소했다.

농협은행의 CIR은 시중은행 중에선 상당히 높은 편이다. 다른 은행의 경우 지난해 기준 대부분 40% 초반대에 머믈고 있다. 지난해뿐만 아니라 거의 매년 가장 높은 수준을 보여주고 있다. 보유 점포 수가 많을수록 인건비, 물품비 등 판매관리비가 높아질 수밖에 없기 때문이다.

자연스럽게 수익성 악화로 이어지고 있다. 지난해 농협은행의 총자산순이익률(ROA)은 0.44%로 다른 은행과 비교해 크게 낮다. ROE(자기자본이익률)도 0.76%에 그친다. 농협은행을 제외하면 시중은행 가운데 ROE와 ROA가 가장 낮은 곳은 국민은행인데 국민은행보다도 1%포인트 이상씩 낮다.

농협 역시 이런 문제점을 인식하고 있다. 지난해부터 적극적으로 지점 통폐합에 나서고 있다. 지점 통폐합을 통한 거점화를 통해 기업금융, 자산관리 등 핵심사업에 집중해 업무 전문성과 영업 효율성을 확보한다는 계획이다.

농협은행은 크게 신경 쓰지는 않는 분위기다. 오히려 우리은행과 비교되던 시기 부담스러워했던 것으로 전해진다. 농민의 경제·사회적 지위 향상을 목적으로 한 '농협법'에 근거해 설립된 만큼 이익을 바라보는 관점이 다른 은행과 다를 수밖에 없기 때문이다. 너무 많은 이익을 내도 따가운 시선을 받는다.

최근 몇 년 농협은행의 존재감은 다시 흐려지고 있다. 우상향 그래프를 그리고는 있지만 다른 은행과 비교하면 기울기 차이가 크다. 사실상 제자리걸음이다. 우리은행과 함께 언급되던 시절과 비교하면 부담은 덜었지만 성장 정체에 대한 고민은 클 수밖에 없다.

◇뚜렷한 성장 정체, 어디에서 해법찾나

지난해 농협은행은 역대 최대 순이익을 거뒀다. 다만 자세히 들여다보면 다소 김이 빠진다. 순이익 1조8070억원으로 전년 대비 1.5% 늘어나는 데 그쳤다. 영업 역시 신통치 못하다. 이자이익으로는 7조6579억원, 비이자이익으로는 7454억원을 거뒀는데 전년보다 각각 1.3%, 0.3% 감소했다.

영업이 부진했음에도 최대 순이익을 낸 배경엔 충당금이 있다. 농협은행의 신용손실충당금 전입액은 2024년 9696억원으로 2023년(1조6843억 원)보다 42.4% 감소했다. 부실 우려가 있는 대출을 미리 비용으로 처리한 부분이 줄며 실적이 개선됐다.

농협은행은 한때 우리은행을 위협했지만 현재 두 은행의 격차는 상당한 수준까지 벌어졌다. 다른 은행과의 격차는 말할 것도 없다. 이유는 영업환경 변화에서 찾을 수 있다. 우리은행을 비롯한 다른 은행들은 가계대출 규제가 강화되자 기업금융 쪽으로 빠르게 눈을 돌렸다. 그러나 농협은 워낙에 기업금융에 취약하다.

그럼에도 꾸준히 기업금융 강화에 힘을 쏟은 결과 최근 몇 년 기업대출 잔액은 늘어나는 추세다. 기업대출 잔액은 2021년 87조원에서 지난해 말 109조원으로 늘어났다. 전체적 규모는 작지만 성장세는 눈에 띈다. 지난해 역시 대기업대출 잔액이 전년 대비 16.2% 증가하면서 전체 원화대출금도 전년 대비 5.1% 증가했다.

◇높은 CIR, 압도적인 영업망의 그림자

농협은행의 경쟁력은 압도적 영업망에서 나온다. 농협은행의 점포는 지점과 출장소를 더해 지난해 말 기준으로 1063개에 이른다. 국내 은행 점포 5625개의 20%를 차지한다. 시중은행과 지방은행, 특수은행을 통틀어 점포 수가 1000곳을 넘는 곳은 농협은행밖에 없다.

다만 양날의 검이 되고 있다. 경영 효율성을 높이기 어려운 구조인 탓이다. 지난해 농협은행의 영업이익경비율(CIR)은 48.8%로 집계됐다. 전년(44.6%)보다 4.2%포인트 상승했다. 판매관리비는 3조8428억원으로 전년보다 7.5% 증가했는데 영업수익은 7조8700억원으로 1.9% 감소했다.

농협은행의 CIR은 시중은행 중에선 상당히 높은 편이다. 다른 은행의 경우 지난해 기준 대부분 40% 초반대에 머믈고 있다. 지난해뿐만 아니라 거의 매년 가장 높은 수준을 보여주고 있다. 보유 점포 수가 많을수록 인건비, 물품비 등 판매관리비가 높아질 수밖에 없기 때문이다.

자연스럽게 수익성 악화로 이어지고 있다. 지난해 농협은행의 총자산순이익률(ROA)은 0.44%로 다른 은행과 비교해 크게 낮다. ROE(자기자본이익률)도 0.76%에 그친다. 농협은행을 제외하면 시중은행 가운데 ROE와 ROA가 가장 낮은 곳은 국민은행인데 국민은행보다도 1%포인트 이상씩 낮다.

농협 역시 이런 문제점을 인식하고 있다. 지난해부터 적극적으로 지점 통폐합에 나서고 있다. 지점 통폐합을 통한 거점화를 통해 기업금융, 자산관리 등 핵심사업에 집중해 업무 전문성과 영업 효율성을 확보한다는 계획이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >