신한금융그룹이 주주환원 강화를 골자로 한 밸류업 2.0 전략을 가속화하면서 그룹 내 자본재배치 작업이 본격화되고 있다. 자본 소모가 큰 여신전문금융 계열사인 신한캐피탈과 신한카드가 핵심 효율화 대상이 될 가능성이 높아졌다.

다만 신한캐피탈의 경우 자본효율화 여지가 상대적으로 크다는 분석이 나온다. 부동산 프로젝트파이낸싱(PF) 침체 여파는 여전하지만 증시 활황에 힘입어 유가증권수익이 실적을 견인하고 있어서다.

과거 자동차금융 등 리테일 자산을 신한카드에 이관한 만큼 정부의 포용적 금융 부담을 덜어낸 데다 최근 금융당국이 벤처투자 RWA(위험가중자산) 가중치를 하향하는 규제 인센티브까지 마련하면서 신한캐피탈의 자본효율성 개선 작업도 탄력을 받을 전망이다.

◇신한지주 밸류업 2.0 가속페달, 신한캐피탈도 효율화 압박

과거 금융지주사들은 외형 성장의 척도인 총자산 규모를 핵심 경영 지표로 삼았다. 그러나 최근 금융권 화두는 같은 자본을 투입해 얼마나 높은 수익을 올릴 수 있는지를 뜻하는 자본 효율성으로 무게중심이 옮겨가고 있다. 자산 성장이 위험가중자산(RWA)의 증가로 이어지는 만큼 자본 소모가 큰 사업은 축소하고 자본 대비 수익성이 높은 사업에 재원을 집중하겠다는 취지다.

신한금융이 이처럼 자본수익률(ROC) 기반의 엄격한 자본 재배치에 나선 배경에는 높은 RWA 밀도가 자리 잡고 있다. 신한금융의 총자산은 816조6118억원, 위험가중자산(RWA)은 365조19억원으로 총자산 대비 RWA 밀도가 44.7% 수준이다. 국내 4대 금융지주 중 가장 높은 수준이다. RWA 밀도가 높다는 건 전체 자산 중 위험가중치가 높은 대출이나 투자자산의 비중이 크다는 것을 의미한다. 이는 지주의 자본적정성 관리와 주주환원율 제고에 부담으로 작용한다.

이에 따라 신한금융은 ROC가 상대적으로 높게 올라온 신한투자증권과 신한자산운용 등 자본시장 영역 계열사에는 RWA 한도를 더 부여해 수익성을 극대화하는 반면 자본 소모가 큰 계열사에는 자산 성장보다 효율화에 무게를 두는 전략을 취하고 있다.

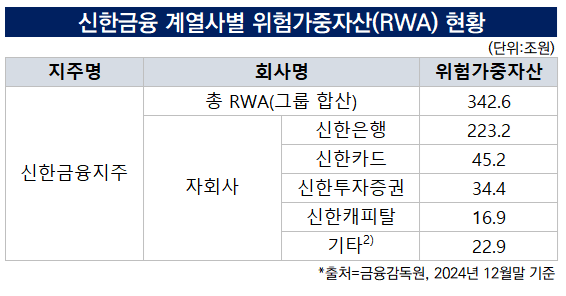

신한캐피탈도 자본 재배치 우선 대상이 될 전망이다. 올해 신한금융지주 계열사별 RWA 규모는 공개되지 않았다. 다만 박상혁 더불어민주당 의원실이 금융감독원으로부터 제출받은 자료에 따르면 지난 2024년 기준 신한캐피탈의 RWA는 그룹 총 RWA 342조6000억원 중 16조9000억원을 차지했다.

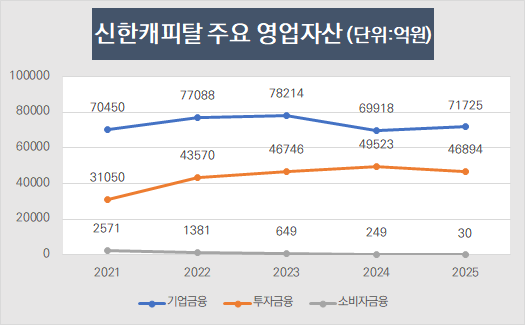

신한캐피탈이 자본 효율화 대상에 오른 원인은 주력 사업 중 하나인 부동산 프로젝트파이낸싱(PF) 시장의 침체다. 지난해 말 기준 신한캐피탈의 전체 영업자산 11조8849억원 중 기업금융은 7조1725억원으로 전체의 60.3% 수준이다. 투자금융은 39.5% 수준인 4조6894억원을 기록했다.

이 중 기업금융 내 부동산 PF 자산은 1조4922억원으로 전체 영업자산의 12.6%를 차지한다. 연도별로 보면 2023년 1조9317억원에서 2024년 1조5914억원으로 지속해서 감축 기조를 이어가고 있지만 여전히 업황 민감도가 높은 거액의 자산이 묶여 있는 상태다.

금융업계 관계자는 "브릿지론에서 본PF로의 전환이 막히고 부실 사업장이 늘어나는 등 외부 거시경제 변수도 신한캐피탈의 자본 효율성을 저해하는 걸림돌로 작용할 가능성이 있다"고 진단했다.

◇리테일 이관하며 규제 리스크 방어…벤처투자 RWA 완화 수혜

다만 신한캐피탈이 당면한 자본 효율화 압박 강도는 같은 여전업계 계열사인 신한카드보다 상대적으로 낮을 전망이다. 증시 활황에 힘입어 주력 포트폴리오인 투자금융에서 수익성이 반등하고 있기 때문이다.

신한캐피탈 올해 1분기 당기순이익은 618억원으로 전년 동기(313억원) 대비 97.4% 늘었다. 비이자이익이 868억원을 기록하며 수익 기반을 넓혔고 국내 증시 활성화에 힘입어 유가증권 관련 수익이 2188억원으로 크게 늘어난 영향이다. 이에 따라 자기자본이익률(ROE) 역시 전분기 대비 6%포인트 확대된 10.75%를 기록했다. 지난해 2분기 이후 줄곧 한 자릿수에 머물던 ROE가 두 자릿수를 회복하며 자본 효율성 반등의 신호탄이 됐다.

신한캐피탈이 구조적으로 효율성 개선 여지가 큰 또 다른 이유는 자산 포트폴리오 구성에 있다. 신한캐피탈은 대출 및 부동산 PF 중심의 기업금융이 60%, 유가증권 및 채권 중심의 투자금융이 40% 가량을 차지하는 구조다. 부동산 업황이 고전하더라도 자본시장 활성화에 따라 투자금융 부문의 수익이 이를 즉각 상쇄하고 보완할 수 있는 여력이 크다.

또 가계부채 관리나 소상공인 지원 등 정부의 포용금융 정책 부담에서 상대적으로 자유롭다. 신한카드의 경우 여전업권 내 중금리 대출 확대 규제 대상에 신규 포함되면서 수익성과 RWA 관리에 이중고를 겪고 있다. 반면 신한캐피탈은 이미 지난 2020년 그룹 차원의 사업 구조조정을 통해 자동차금융 등 리테일 자산 전체를 신한카드에 이관했다. 이후 기업금융과 투자금융 전문 회사로 거듭나 가계대출 관련 규제 리스크에서는 벗어나 있다.

다만 신한캐피탈의 자본 효율화 과정에서 정부 기조에 따른 생산적 금융 확대 요구는 변수로 꼽힌다. 캐피탈업계도 은행과 마찬가지로 2023년 도입된 국제결제은행(BIS) 바젤3 규제 기준에 따라 비상장 주식 및 벤처투자 실행 시 400%의 RWA를 적용받는다. 여기에 레버리지까지 결합하면 이론적으로 RWA가 최고 1000%까지 치솟아 자본 효율성에 부담을 주게 된다.

그러나 최근 정부가 모험자본 투자 활성화를 위해 RWA 위험값을 낮추면서 신한캐피탈 숨통도 트일 전망이다. 금융당국은 최근 비상장 주식 투자라 하더라도 업력이 5년 이상인 기업에 대한 투자는 RWA 위험가중치를 기존 400%에서 250%로 하향 조정하기로 했다. 이에 더해 정부 보증이나 출자가 연계된 정책펀드(특례조합) 등에 대해서는 RWA를 100%로 대폭 낮춰주는 특례를 적용하는 등 규제 인센티브를 구체화하고 있다.

금융업계 관계자는 "본업인 부동산PF 등 기업금융뿐 아니라 투자금융에서의 수익이 뒷받침된다면 신한캐피탈은 자본효율성이 개선될 여지가 상대적으로 큰 계열사"라고 전했다.

다만 신한캐피탈의 경우 자본효율화 여지가 상대적으로 크다는 분석이 나온다. 부동산 프로젝트파이낸싱(PF) 침체 여파는 여전하지만 증시 활황에 힘입어 유가증권수익이 실적을 견인하고 있어서다.

과거 자동차금융 등 리테일 자산을 신한카드에 이관한 만큼 정부의 포용적 금융 부담을 덜어낸 데다 최근 금융당국이 벤처투자 RWA(위험가중자산) 가중치를 하향하는 규제 인센티브까지 마련하면서 신한캐피탈의 자본효율성 개선 작업도 탄력을 받을 전망이다.

◇신한지주 밸류업 2.0 가속페달, 신한캐피탈도 효율화 압박

과거 금융지주사들은 외형 성장의 척도인 총자산 규모를 핵심 경영 지표로 삼았다. 그러나 최근 금융권 화두는 같은 자본을 투입해 얼마나 높은 수익을 올릴 수 있는지를 뜻하는 자본 효율성으로 무게중심이 옮겨가고 있다. 자산 성장이 위험가중자산(RWA)의 증가로 이어지는 만큼 자본 소모가 큰 사업은 축소하고 자본 대비 수익성이 높은 사업에 재원을 집중하겠다는 취지다.

신한금융이 이처럼 자본수익률(ROC) 기반의 엄격한 자본 재배치에 나선 배경에는 높은 RWA 밀도가 자리 잡고 있다. 신한금융의 총자산은 816조6118억원, 위험가중자산(RWA)은 365조19억원으로 총자산 대비 RWA 밀도가 44.7% 수준이다. 국내 4대 금융지주 중 가장 높은 수준이다. RWA 밀도가 높다는 건 전체 자산 중 위험가중치가 높은 대출이나 투자자산의 비중이 크다는 것을 의미한다. 이는 지주의 자본적정성 관리와 주주환원율 제고에 부담으로 작용한다.

이에 따라 신한금융은 ROC가 상대적으로 높게 올라온 신한투자증권과 신한자산운용 등 자본시장 영역 계열사에는 RWA 한도를 더 부여해 수익성을 극대화하는 반면 자본 소모가 큰 계열사에는 자산 성장보다 효율화에 무게를 두는 전략을 취하고 있다.

신한캐피탈도 자본 재배치 우선 대상이 될 전망이다. 올해 신한금융지주 계열사별 RWA 규모는 공개되지 않았다. 다만 박상혁 더불어민주당 의원실이 금융감독원으로부터 제출받은 자료에 따르면 지난 2024년 기준 신한캐피탈의 RWA는 그룹 총 RWA 342조6000억원 중 16조9000억원을 차지했다.

신한캐피탈이 자본 효율화 대상에 오른 원인은 주력 사업 중 하나인 부동산 프로젝트파이낸싱(PF) 시장의 침체다. 지난해 말 기준 신한캐피탈의 전체 영업자산 11조8849억원 중 기업금융은 7조1725억원으로 전체의 60.3% 수준이다. 투자금융은 39.5% 수준인 4조6894억원을 기록했다.

이 중 기업금융 내 부동산 PF 자산은 1조4922억원으로 전체 영업자산의 12.6%를 차지한다. 연도별로 보면 2023년 1조9317억원에서 2024년 1조5914억원으로 지속해서 감축 기조를 이어가고 있지만 여전히 업황 민감도가 높은 거액의 자산이 묶여 있는 상태다.

금융업계 관계자는 "브릿지론에서 본PF로의 전환이 막히고 부실 사업장이 늘어나는 등 외부 거시경제 변수도 신한캐피탈의 자본 효율성을 저해하는 걸림돌로 작용할 가능성이 있다"고 진단했다.

◇리테일 이관하며 규제 리스크 방어…벤처투자 RWA 완화 수혜

다만 신한캐피탈이 당면한 자본 효율화 압박 강도는 같은 여전업계 계열사인 신한카드보다 상대적으로 낮을 전망이다. 증시 활황에 힘입어 주력 포트폴리오인 투자금융에서 수익성이 반등하고 있기 때문이다.

신한캐피탈 올해 1분기 당기순이익은 618억원으로 전년 동기(313억원) 대비 97.4% 늘었다. 비이자이익이 868억원을 기록하며 수익 기반을 넓혔고 국내 증시 활성화에 힘입어 유가증권 관련 수익이 2188억원으로 크게 늘어난 영향이다. 이에 따라 자기자본이익률(ROE) 역시 전분기 대비 6%포인트 확대된 10.75%를 기록했다. 지난해 2분기 이후 줄곧 한 자릿수에 머물던 ROE가 두 자릿수를 회복하며 자본 효율성 반등의 신호탄이 됐다.

신한캐피탈이 구조적으로 효율성 개선 여지가 큰 또 다른 이유는 자산 포트폴리오 구성에 있다. 신한캐피탈은 대출 및 부동산 PF 중심의 기업금융이 60%, 유가증권 및 채권 중심의 투자금융이 40% 가량을 차지하는 구조다. 부동산 업황이 고전하더라도 자본시장 활성화에 따라 투자금융 부문의 수익이 이를 즉각 상쇄하고 보완할 수 있는 여력이 크다.

또 가계부채 관리나 소상공인 지원 등 정부의 포용금융 정책 부담에서 상대적으로 자유롭다. 신한카드의 경우 여전업권 내 중금리 대출 확대 규제 대상에 신규 포함되면서 수익성과 RWA 관리에 이중고를 겪고 있다. 반면 신한캐피탈은 이미 지난 2020년 그룹 차원의 사업 구조조정을 통해 자동차금융 등 리테일 자산 전체를 신한카드에 이관했다. 이후 기업금융과 투자금융 전문 회사로 거듭나 가계대출 관련 규제 리스크에서는 벗어나 있다.

다만 신한캐피탈의 자본 효율화 과정에서 정부 기조에 따른 생산적 금융 확대 요구는 변수로 꼽힌다. 캐피탈업계도 은행과 마찬가지로 2023년 도입된 국제결제은행(BIS) 바젤3 규제 기준에 따라 비상장 주식 및 벤처투자 실행 시 400%의 RWA를 적용받는다. 여기에 레버리지까지 결합하면 이론적으로 RWA가 최고 1000%까지 치솟아 자본 효율성에 부담을 주게 된다.

그러나 최근 정부가 모험자본 투자 활성화를 위해 RWA 위험값을 낮추면서 신한캐피탈 숨통도 트일 전망이다. 금융당국은 최근 비상장 주식 투자라 하더라도 업력이 5년 이상인 기업에 대한 투자는 RWA 위험가중치를 기존 400%에서 250%로 하향 조정하기로 했다. 이에 더해 정부 보증이나 출자가 연계된 정책펀드(특례조합) 등에 대해서는 RWA를 100%로 대폭 낮춰주는 특례를 적용하는 등 규제 인센티브를 구체화하고 있다.

금융업계 관계자는 "본업인 부동산PF 등 기업금융뿐 아니라 투자금융에서의 수익이 뒷받침된다면 신한캐피탈은 자본효율성이 개선될 여지가 상대적으로 큰 계열사"라고 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >