편집자주

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

이마트는 차입 만기 대응 못지않게 매입채무 결제일 관리가 주요한 재무 과제다. 유통업 특성상 매출채권(받아야 할 돈)보다 매입채무(지급할 돈)가 크기 때문에 대금 결제일에 맞춰 유동성을 확보해둬야 한다. 여기에 자본적지출(CAEPX)과 지분 투자 등의 지출까지 고려해 자금 운용 스케줄을 짠다.

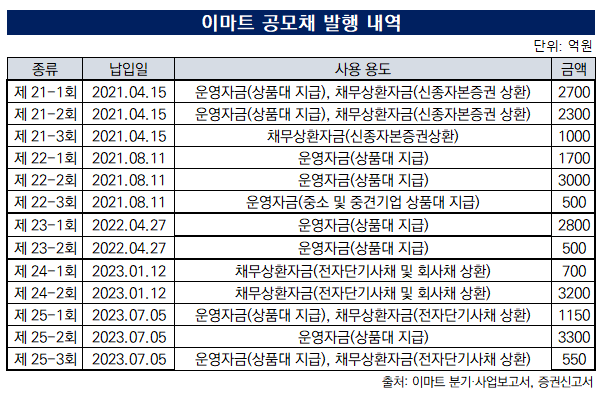

회사채는 이마트가 자금 소요를 충당하는 핵심 조달 수단이다. 이마트가 회사채를 찍는 이유는 크게 두 가지다. 기존 단기차입금·회사채 등을 차환하거나, 상품대금 지급에 쓸 운영자금을 조성하기 위해서다. 최근에는 차환보다 운영자금 마련에 중점을 두고 조달 활동을 폈다.

이마트는 지난 5일 만기가 3~7년인 5000억원(이자율 4.283~4.881%) 규모 공모채를 발행했다. 조달 자금 중 절반 이상인 3600억원을 운영자금으로 쓴다. 이번 달 삼성전자·LG전자 등에 지급해야 하는 상품대금(5335억원)에 보탠다. 나머지 1400억원으로는 이번 달이 만기인 전자단기사채(이자율 3.9~4.16%)를 상환한다.

지난해에는 공모채 발행액(3300억원)을 전부 상품대금을 지급하는 운영자금으로 썼다. 2021년에도 공모채 발행액(1조1200억원) 중 절반 이상(7400억원)을 운영자금에 안배했다. 나머지(3800억원)는 신종자본증권 상환대금으로 썼다.

이자비용이 나가는 회사채를 운영자금에 활용하는 건 이마트의 가용 현금이 넉넉하지 않다는 방증이기도 하다. 운영자금 외에도 나갈 돈이 있다면 일정 규모 이상으로 현금성 자산을 유지해야 한다. 지난 1분기 말 이마트의 별도 기준 현금성 자산은 25668억원이었다. 이마트는 2020년부터 연결 기준(이하 동일)으로 1조원 이상 현금성 자산(연말 기준)을 보유하고 있다.

이마트는 연간 경상투자 계획을 1조원 내외로 잡아뒀다. 당분간 투자 규모가 자체 자금 창출력을 상회할 것으로 전망하고, 차입 규모를 늘리고 있다. 지난해에는 신규점 출점, 기존점 보완, 물류센터 등 시설투자에 1조3532억원을 썼다. 올해는 지난 1분기까지 대형마트 매장 리뉴얼, 신규 복합 쇼핑몰(스타필드) 출점 등에 2320억원을 썼다.

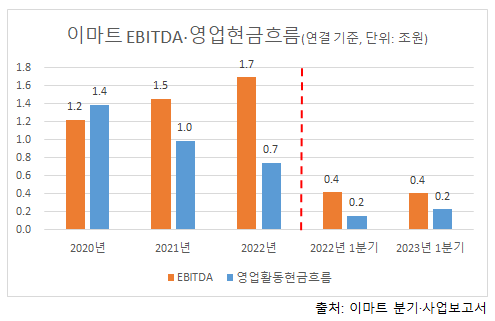

영업현금창출력은 투자 소요를 뒷받침하지 못하고 있다. 이마트는 2021년부터 상각전영업이익(EBITDA)만큼 영업활동현금흐름을 창출하지 못했다. 운전자본에 현금이 잠긴 탓이다. 2020년 1조2234억원이었던 EBITDA는 지난해 1조6964억원으로 증가했지만, 영업활동현금흐름은 1조3860억원에서 7457억원으로 감소했다.

현금창출력이 떨어진 시기 CAPEX(유·무형자산 취득)가 늘며 잉여현금흐름(FCF)은 적자를 기록했다. 2021년 CAPEX(1조5억원)가 영업활동현금흐름(9871억원)을 초과해 FCF는 마이너스(-)921억원을 기록했다. 지난해는 영업활동현금흐름이 7457억원으로 줄었지만, CAPEX는 1조1986억원까지 늘어 FCF -5646억원으로 나타났다. 지난 1분기 영업활동현금흐름(2255억원)이 CAPEX(2030억원)를 웃돌아 FCF가 87억원으로 집계됐다.

이마트는 2021년과 지난해 굵직한 인수·합병(M&A)도 진행했다. 2021년에는 SK야구단·지마켓·더블유컨셉코리아 인수와 SCK컴퍼니 지분 추가 취득 등에 약 3조9000억원을 썼다. 지난해에는 약 3000억원을 들여 쉐이퍼 빈야드(미국 와이너리)를 인수했다.

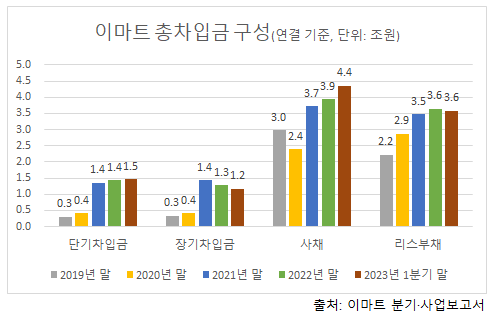

운영자금과 인수자금을 외부 차입으로 해결하면서 총차입금은 증가했다. 지난 1분기 말 총차입금은 2020년 말보다 5조932억원 증가한 11조2731억원이다. 주로 사채와 단기차입금이 늘었다. 2020년 말보다 회사채는 1조9704억원, 단기차입금은 1조623억원 증가했다. 총차입금이 늘면서 2020년 1243억원이었던 연간 순이자비용은 지난해 2579억원으로 증가했다. 지난해 이바보상비율은 1배 아래인 0.53배로 떨어졌다.

회사채는 이마트가 자금 소요를 충당하는 핵심 조달 수단이다. 이마트가 회사채를 찍는 이유는 크게 두 가지다. 기존 단기차입금·회사채 등을 차환하거나, 상품대금 지급에 쓸 운영자금을 조성하기 위해서다. 최근에는 차환보다 운영자금 마련에 중점을 두고 조달 활동을 폈다.

이마트는 지난 5일 만기가 3~7년인 5000억원(이자율 4.283~4.881%) 규모 공모채를 발행했다. 조달 자금 중 절반 이상인 3600억원을 운영자금으로 쓴다. 이번 달 삼성전자·LG전자 등에 지급해야 하는 상품대금(5335억원)에 보탠다. 나머지 1400억원으로는 이번 달이 만기인 전자단기사채(이자율 3.9~4.16%)를 상환한다.

지난해에는 공모채 발행액(3300억원)을 전부 상품대금을 지급하는 운영자금으로 썼다. 2021년에도 공모채 발행액(1조1200억원) 중 절반 이상(7400억원)을 운영자금에 안배했다. 나머지(3800억원)는 신종자본증권 상환대금으로 썼다.

이자비용이 나가는 회사채를 운영자금에 활용하는 건 이마트의 가용 현금이 넉넉하지 않다는 방증이기도 하다. 운영자금 외에도 나갈 돈이 있다면 일정 규모 이상으로 현금성 자산을 유지해야 한다. 지난 1분기 말 이마트의 별도 기준 현금성 자산은 25668억원이었다. 이마트는 2020년부터 연결 기준(이하 동일)으로 1조원 이상 현금성 자산(연말 기준)을 보유하고 있다.

이마트는 연간 경상투자 계획을 1조원 내외로 잡아뒀다. 당분간 투자 규모가 자체 자금 창출력을 상회할 것으로 전망하고, 차입 규모를 늘리고 있다. 지난해에는 신규점 출점, 기존점 보완, 물류센터 등 시설투자에 1조3532억원을 썼다. 올해는 지난 1분기까지 대형마트 매장 리뉴얼, 신규 복합 쇼핑몰(스타필드) 출점 등에 2320억원을 썼다.

영업현금창출력은 투자 소요를 뒷받침하지 못하고 있다. 이마트는 2021년부터 상각전영업이익(EBITDA)만큼 영업활동현금흐름을 창출하지 못했다. 운전자본에 현금이 잠긴 탓이다. 2020년 1조2234억원이었던 EBITDA는 지난해 1조6964억원으로 증가했지만, 영업활동현금흐름은 1조3860억원에서 7457억원으로 감소했다.

현금창출력이 떨어진 시기 CAPEX(유·무형자산 취득)가 늘며 잉여현금흐름(FCF)은 적자를 기록했다. 2021년 CAPEX(1조5억원)가 영업활동현금흐름(9871억원)을 초과해 FCF는 마이너스(-)921억원을 기록했다. 지난해는 영업활동현금흐름이 7457억원으로 줄었지만, CAPEX는 1조1986억원까지 늘어 FCF -5646억원으로 나타났다. 지난 1분기 영업활동현금흐름(2255억원)이 CAPEX(2030억원)를 웃돌아 FCF가 87억원으로 집계됐다.

이마트는 2021년과 지난해 굵직한 인수·합병(M&A)도 진행했다. 2021년에는 SK야구단·지마켓·더블유컨셉코리아 인수와 SCK컴퍼니 지분 추가 취득 등에 약 3조9000억원을 썼다. 지난해에는 약 3000억원을 들여 쉐이퍼 빈야드(미국 와이너리)를 인수했다.

운영자금과 인수자금을 외부 차입으로 해결하면서 총차입금은 증가했다. 지난 1분기 말 총차입금은 2020년 말보다 5조932억원 증가한 11조2731억원이다. 주로 사채와 단기차입금이 늘었다. 2020년 말보다 회사채는 1조9704억원, 단기차입금은 1조623억원 증가했다. 총차입금이 늘면서 2020년 1243억원이었던 연간 순이자비용은 지난해 2579억원으로 증가했다. 지난해 이바보상비율은 1배 아래인 0.53배로 떨어졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >