기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

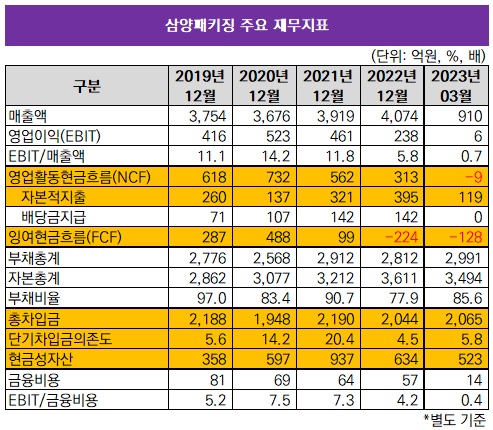

삼양패키징은 2021년부터 현금흐름이 부진하다. 원재료 가격 상승으로 수익성이 떨어진 데다 아셉틱(Aseptic·무균충전) 6호기 증설과 재활용 시설 고도화 투자가 겹치면서 자본적지출(CAPEX)이 커진 탓이다.

그럼에도 추가 차입을 제한하면서 부채비율을 오히려 낮추는 데 성공했다. 여기에는 2021년 2%대 저금리로 발행해놓은 공모 회사채가 든든한 버팀목이 되고있다.

◇아셉틱 6호기 증설+재활용 시설 고도화…늘어난 CAPEX 부담

삼양패키징은 삼양사가 2014년 11월 페트(PET) 용기 및 재활용 사업부문을 물적분할해 설립됐다. 2017년 11월 유가증권시장에 상장했지만 전량 구주 매출이었기 때문에 이에 따른 자본확충이 발생하지는 않았다. 올해 1분기 말 기준 삼양사가 지분 59.4%를 보유한 최대주주다.

삼양패키징의 주요 사업은 페트용기 부문과 아셉틱 음료 주문자상표부착생산(OEM) 부문으로 나뉜다. 아셉틱 음료 OEM 사업은 2015년 7월 아셉시스글로벌을 흡수합병하면서 커졌다. 아셉시스글로벌은 2014년 12월 스탠다드차타드프라이빗에쿼티(SC PE·현 어펄마캐피탈)가 ㈜효성 패키징사업부 영업양수를 통해 출범시킨 회사다.

삼양패키징 아셉틱 라인. 출처: 삼양패키징

특히 아셉틱 음료 OEM 사업은 삼양패키징이 선도적 시장지위를 구축하고 있는 영역이다. 삼양패키징의 올해 4월 기업설명회(IR) 자료에 따르면 삼양패키징은 아셉틱 음료 OEM 시장에서의 지난해 점유율을 53%로 추정하고 있다. 페트용기 시장에서의 점유율도 31%로 1위다.

삼양패키징은 아셉틱 음료 OEM 사업에서의 시장지위를 유지하기 위해 최근 수년간 막대한 설비증설 자금을 쏟아부었다. 2019년 총 552억원을 투입해 아셉틱 4호기를, 2021년에는 총 267억원을 투입해 아셉틱 5호기를 각각 증설했다. 올해 하반기 상업생산 개시를 목표로 지난해 5월부터 아셉틱 6호기 증설 투자를 진행 중이다. 6호기 증설에 책정된 총 투자액 654억원이다.

삼양패키징 리사이클 페트칩(R-chip). 출처: 삼양패키징

자금소요가 발생하고 있는 또 다른 영역이 재활용 시설 고도화 투자다. 지난해 7월부터 총 430억원을 투입해 시화공장에 고순도 페트 플레이크(PET flake)와 리사이클 페트칩(R-chip) 생산설비를 구축하고 있다. 지난해 12월 페트 재활용사업을 담당할 삼양에코테크를 물적분할에 따른 자회사로 출범시키기도 했다.

◇추가 차입 통제로 부채비율 개선…2%대 저금리 공모채 든든

삼양패키징은 핵심 사업에서의 선도적 시장지위를 바탕으로 영업활동현금흐름(NCF)이 기본적으로 양호한 편이다. 별도 기준 2021년 562억원, 지난해 313억원을 기록했다. 지난해 영업활동현금흐름이 감소한 이유는 핵심 원재료 페트칩 구매비용 증가로 스프레드(spread)가 악화됐기 때문이다. 페트칩 가격 상승으로 구매비용이 2021년 881억원에서 지난해 1106억원으로 증가했다.

하지만 아셉틱 6호기 증설과 재활용 시설 고도화 투자가 CAPEX 확대를 부채질했다. 2021년 321억원, 지난해 395억원으로 예년에 비해 늘었다. 이는 현금흐름 악화 요인이다. 때문에 잉여현금흐름(FCF)은 2021년 99억원으로 줄었고 지난해에는 마이너스(-) 224억원으로 전환하기에 이르렀다.

그럼에도 부채비율이 2021년 말 90.7%에서 지난해 말 77.9%로 오히려 하락할 만큼 재무건전성 관리에 성공했다. 비록 현금성자산이 이 기간 937억원에서 634억원으로 소요가 컸더라도 총차입금도 2190억원에서 2044억원으로 통제했기 때문이다.

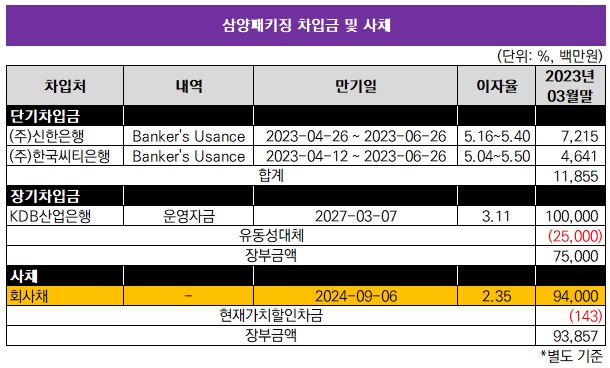

신규차입을 제한할 수 있었던 데는 2021년 9월 발행한 940억원 규모 공모 회사채가 결정적인 역할을 했다. 공모채는 삼양패키징의 핵심 조달원이다. 이 채권도 2018년 9월 발행한 500억원 규모 공모채를 2021년 9월 만기 도래에 맞춰 차환하면서 두 배 가까이로 증액한 것이다. 만기도 3년 이후인 내년 9월까지다. 만기까지 약 1년 남은 셈이다.

이때 발행한 채권의 최대 강점은 2.351%로 비교적 낮은 금리다. 앞서 2018년 9월 발행분에 매겨졌던 2.825%보다도 낮다. 삼양패키징의 별도 기준 이자비용은 2021년 64억원, 지난해 57억원이었다. 이자보상배율(영업이익/이자비용)이 2021년 7.3배에서 지난해 4.2배로 악화됐는데 스프레드 악화에 따른 영업실적 부진을 고려하면 선방한 것이다.

공모채는 단기차입금 통제에도 기여하고 있다. 올해 1분기말 별도 기준 단기차입금은 119억원으로 모두 국내 시중은행으로부터의 유전스(usance)다. 단기차입금 금리가 5%대에 이르지만 단기차입금의존도(단기성차입금/자산총계)가 5.8%에 불과할 만큼 단기상환 부담이 적다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >