THECFO가 제공하는 ‘아카이브(Archive)’는 시장에서 벌어진 이슈의 발단과 결말을 기록한다. 기업의 현재를 만든 이정표적 사건은 왜 일어났으며 어떻게 전개됐을까. 사건의 방향성을 흔들어 놓은 주요 이벤트는 뭘까. 기사 한 건이 하나의 조각이라면 아카이브는 조각이 맞춰진 퍼즐이다. 거대 사건을 구성하는 수많은 사실관계를 아카이브가 담았다.

KCC가 창립 이후 추진한 해외 기업 인수·합병(M&A)은 단 두 번이다. 영국 유기실리콘 생산업체 바실돈(Basildon)과 미국 모멘티브퍼포먼스머티리얼스(모멘티브) 인수다. 이 가운데 2019년 5월 마무리된 모멘티브 인수는 KCC의 외형 확대를 이뤄낸 빅딜(Big Deal)로 꼽힌다.

30억달러(약 3조5000억원)의 자금이 투입된 모멘티브 인수는 건자재와 도료 시장에 집중됐던 KCC의 사업 영역을 첨단소재 부문까지 확장하는 계기가 됐다. 특히 실리콘 매출의 경우 과거에는 3000억원 규모였지만 모멘티브 인수 1년 만에 2조7000억원까지 늘어났다.

모멘티브는 2024년 중 미국 뉴욕증권거래소(NYSE) 상장을 추진할 방침이다. 대표 주관사는 현지의 씨티그룹글로벌마켓과 모건스탠리, 골드만삭스 등 3곳이다. 모멘티브 인수 작업에 참여했던 재무적투자자(FI) 입장에서는 차익실현(EXIT) 창구로도 활용할 수 있다.

해당 콘텐트는 KCC의 모멘티브 인수 과정과 사업구조 재편의 히스토리를 시간 순으로 정리했다.

KCC가 유기실리콘 시장에 진출한 시기는 2000년으로 거슬러 올라간다. 같은 해 4월 창업주 정상영 명예회장의 뒤를 이은 정몽진 회장이 신사업으로 실리콘을 선택하며 시작됐다. 정 회장은 2001년 전라북도에 위치한 생산단지에 전주3공장 건설을 단행했다. 실리콘 기초원료인 모노머의 제조기술을 국산화하기 위한 작업이었다.

전주3공장은 2003년 12월 준공됐다. 투입된 자금은 2001년 61억원, 2002년 505억원, 2003년 540억원 등 총 1280억원이다. 초기 생산능력은 연 2만5000톤(t)이었다. 다만 관련 부문의 매출 비중은 크지 않아 별도사업이 아닌 기존 도료 사업부문에 속해 있었다. 2011년에는 영국 유기실리콘 생산업체인 바실돈 지분 100%를 346억원에 인수했다. 바실돈 M&A는 글로벌 진출까지 염두에 둔 인수이기도 했다.

KCC는 설비 구축 이후 생산능력 확대에 돌입했다. 이를 위해 2007년 충청남도 서산시 대죽산업단지에 2800억원 규모의 자금을 투입해 연간 5만톤의 모노머 공장을 완공했다. 2010년대 들어선 태양광 발전의 핵심소재인 폴리실리콘(무기실리콘) 시장에 진출했다. 같은 기간 충남 대죽단지에 3200억원을 투자해 제조공장도 완공했다.

비슷한 시기 현대중공업과 함께 2400억원을 들여 폴리실리콘 제조능력을 갖춘 'KAM'을 설립하기도 했다.

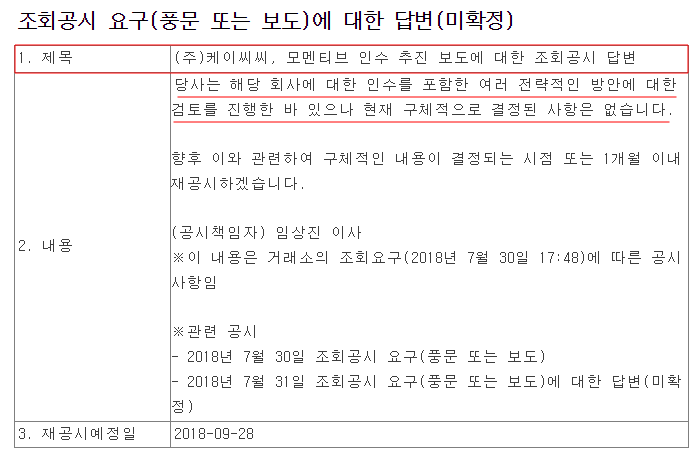

모멘티브 인수에 관한 KCC의 의중이 공론화된 것은 대략 2018년 하반기다. 언론 보도 등을 통해 인수 관련 정보가 알려지기 시작했고 이는 한국거래소의 조회공시 요구로 이어졌다. 당시 KCC는 인수 의향이 없다는 부정적인 답변보다 인수 가능성을 열어둔 '검토'에 무게를 실었다.

회사가 모멘티브 인수와 관련해 명확한 답변을 제시하지 않은 상황에서 승부수를 던진 건 정 회장이었다. 2018년 9월 그가 직접나서 모멘티브 인수 의지를 드러냈기 때문이다. 당시 정 회장은 "KCC는 모멘티브 인수를 적극적으로 검토하고 매우 긍정적으로 추진 중"이라며 "KCC는 인수·합병에 대해 신중하게 검토하고 최종 승인단계까지 차질이 없도록 철저하게 준비해 관련 이슈를 풀어갈 계획"이라고 밝혔다.

모멘티브는 2006년 미국 아폴로PEF가 제너럴일렉트릭(GE) 계열사였던 GE어드밴스드머티리얼즈와 GE바이엘실리콘, GE도시바실리콘 등을 인수·합병해 출범시킨 기업이다. KCC에 인수되기 전에 모멘티브가 실리콘 사업으로 벌어들이는 연 매출은 약 2조5000억원이었다. 당시 총 18조원 규모의 글로벌 실리콘 시장에서 미국 다우듀폰(5조원)과 독일 바커(2조6000억원)에 이어 3위의 점유율이다.

사진은 정몽진(오른쪽 첫 번째) KCC 회장 등이 모멘티브 인수계약 체결식에서 서명하는 모습.

모멘티브 인수를 위해 KCC는 2018년 9월 SJL파트너스와 원익QnC 등으로 구성된 컨소시엄을 통해 30억달러(약3조5000억원) 규모 인수계약을 체결했다. 2019년 4월에는 KCC컨소시엄이 구성한 특수목적법인 MOM Holding Company가 미국 외국인투자심의위원회(CFIUS)로부터 승인을 받았다. 같은 해 5월 인수대금 최종 납입과 함께 모든 인수절차가 마무리됐다.

당시 KCC의 모멘티브 인수는 한국 기업의 해외 M&A 중에서도 빅딜에 속하는 규모였다. 인수금액을 기준으로 네 번째다. SK하이닉스의 솔리다임(인텔 낸드플래시 사업부) 인수가 90억달러, 삼성전자의 하만 인수가 80억달러로 역대 두 번째였고 두산인프라코어(현 HD현대인프라코어)의 밥캣인 수가 49억달러로 세 번째다.

모멘티브 인수 후 KCC는 실리콘 사업 경쟁력 강화를 위한 수직 계열화 작업을 순차적으로 단행했다. 이를 위해 KCC는 자체적으로 보유하고 있던 실리콘 사업부문의 분할을 선행했다. 2020년 12월 1일을 기일로 단순 물적분할을 통해 'KCC실리콘'을 신규 설립했다. KCC는 건자재와 도료, 소재 등의 사업만을 보유하는 형태였다.

이듬해에는 모멘티브를 중심으로 실리콘 사업 통합이 단행됐다. 이 과정에서 물적분할을 통해 설립한 KCC실리콘을 비롯해 KCC바실돈과 KCG 내 실리콘 사업부가 모멘티브에 매각됐다. 동일한 기업집단 내에서 이뤄지는 매각인 만큼 연결재무제표로 잡히는 매출 등의 변화는 없었다.

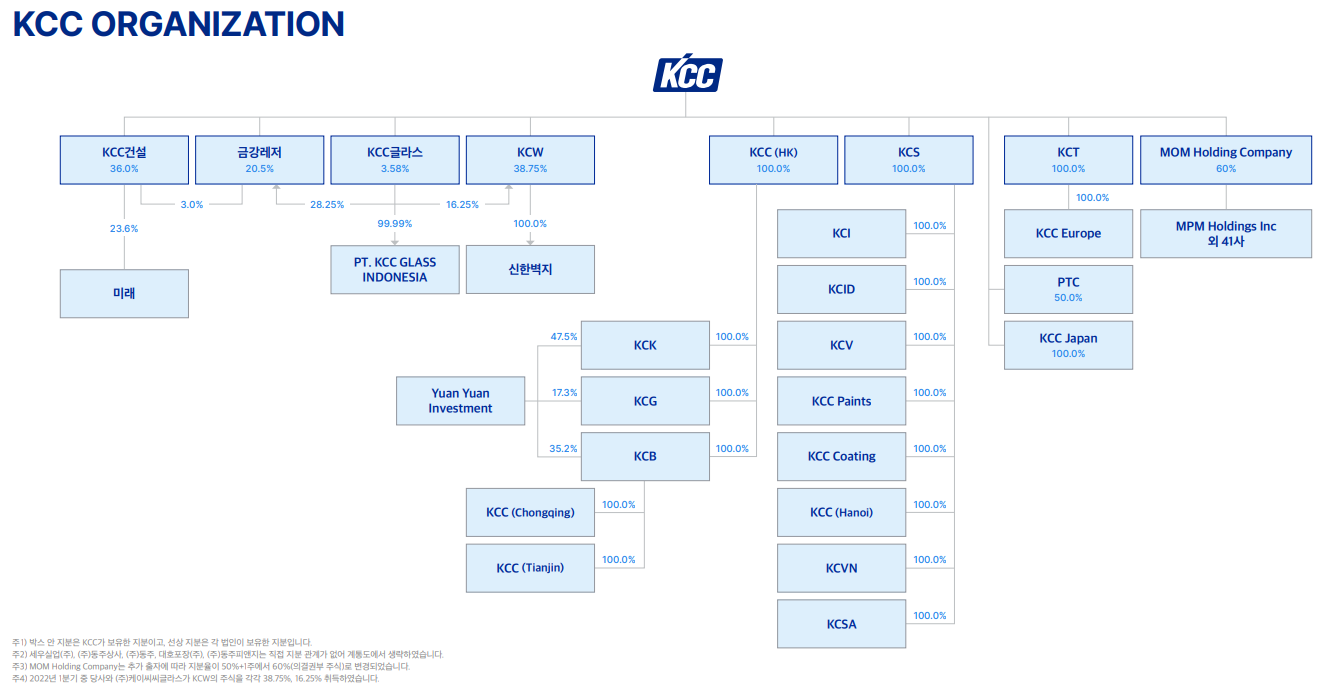

KCC는 모멘티브 보유지분을 기존 50%+1주에서 60%(의결권 지분 지분율)까지 높일 수 있게 됐다. 결과적으로 'KCC→MOM Holding Company→모멘티브와 종속기업'으로 이어지는 지배구조를 완성하게 됐다.

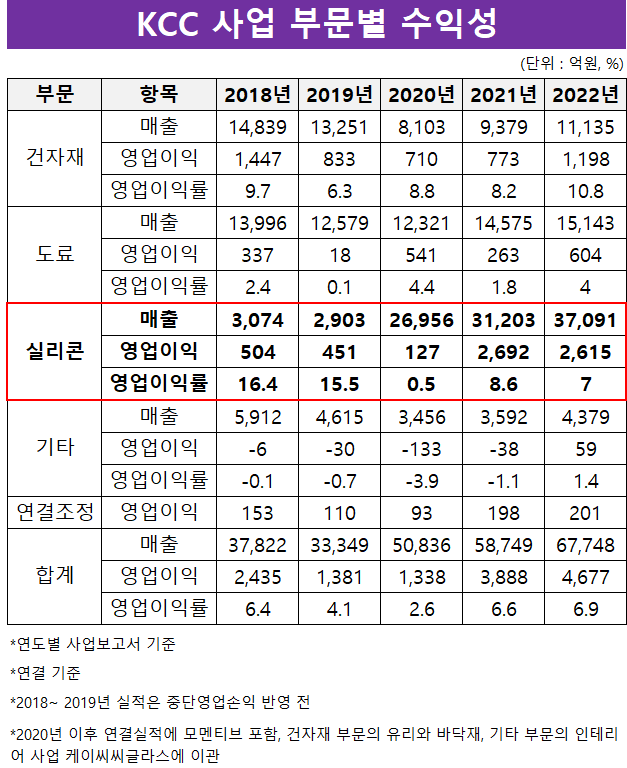

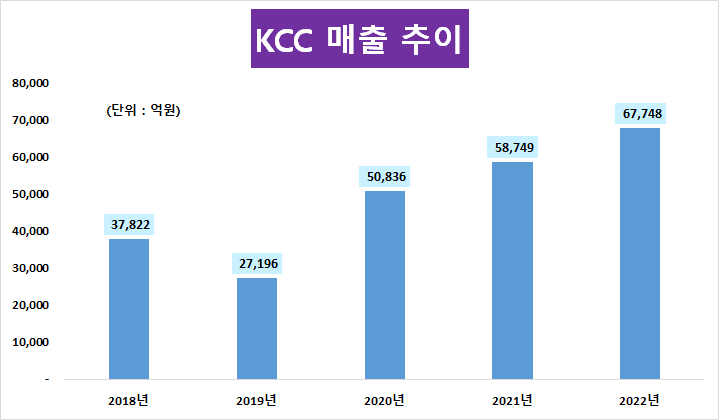

KCC는 오랫동안 건자재와 도료 부문에서 대부분의 수익을 창출했다. 두 부문에서 연간 70% 내외의 매출을 거뒀다. 모멘티브 인수 직전인 2018년 말 연결기준 매출은 2조8835억원으로 전체 매출 3조7822억원의 76%를 차지했다.

하지만 건자재와 도료 부문의 매출 비중은 모멘티브 인수 후 실리콘이 대체했다. 모멘티브를 중심으로 한 수직 계열화 등의 효과로 실리콘 부분의 매출은 2020년 말 기준으로 전년 대비 829% 늘어난 2조6956억원까지 증가했다. 이듬해 실리콘 부문 매출은 3조원을 넘어섰고 2022년 말 기준으로는 3조7091억원을 기록했다.

영업이익 측면에서도 2021년부터는 도료와 건자재 부문을 넘어섰다. 실리콘 부문이 2021년과 2022년에 기록한 영업이익은 각각 2692억원과 2615억원 규모다. 같은 기간 도료와 건자재 부문의 합산 영업이익은 각각 1036억원과 1802억원으로 실리콘 단일 부문보다 적었다.

KCC는 모멘티브 인수로 실리콘 부문의 외형 확대를 이뤄냈다. 다만 모멘티브의 실질적인 이익기여도 측면에서 조금 더 시간이 필요한 상황이다. 모멘티브가 2020년 이후 연간 순손실이 지속되고 있기 때문이다.

이는 모멘티브의 실적이 포함된 MOM Holding Company(MOM)를 통해 일정 수준 가늠할 수 있다. MOM은 모멘티브의 지주사 역할을 하는 회사로 총 41개의 기업을 거느리고 있다. KCC가 보유한 MOM의 지분은 60%다. 하지만 MOM은 종속기업으로 편입된 이후 매년 순손실을 내고 있다. 2020년 719억원 순손실 이후 흑자 전환을 못 하고 있으며 2023년 3분기 기준으로는 3348억원 규모의 순손실을 내기도 했다.

종속기업으로 편입되기 직전인 2019년에는 지분법손실을 냈다. 당시 KCC가 관계기업으로 분류된 MOM에서 인식한 지분법손실은 2525억원 규모였다. MOM 취득과 관련한 파생상품 평가손실이 1225억원 발생하기도 했다. 지분법손실 등의 경우 실제 영업손실이 아닌 국제회계기준(IFRS)에 따른 평가손실이었다.

모멘티브 인수는 KCC의 주력 사업이 기존 도료·건자재에서 실리콘으로 바뀌는 대규모 M&A였다. 2020년 이후 이뤄진 실리콘 부문의 수직 계열화와 모멘티브의 종속기업 편입 등이 주효했다.

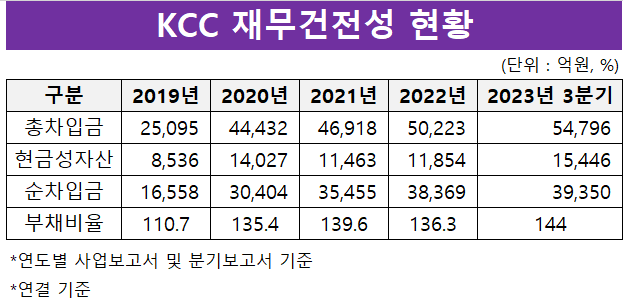

하지만 모멘티브 인수는 KCC의 재무부담을 무겁게 만드는 원인이 되기도 했다. 2022년 말 연결 기준 KCC의 총차입금은 5조원 규모다. KCC가 모멘티브 인수전에 연평균 2조원 규모를 유지했다는 점을 고려하면 크게 증가한 수치다. 순차입금 또한 2019년 1조6000억원 규모에서 2022년 3조8000억원까지 늘었다.

모멘티브 지분 확보에 필요한 자금으로 약 6000억원이 투입됐다. 2020년에는 모멘티브가 종속회사로 편입되면서 차입금이 약 2조원 증가했다. 모멘티브에 대한 지배력 강화와 투자수익 창출을 위해 엠오엠제1호사모투자 합자회사 보유지분을 매입(3800억원)했고 KCC가 연평균 3000억원의 자금을 설비투자 등 자본적지출(CAPEX)에 사용했던 만큼 재무부담은 가중될 수밖에 없었다.

잉여현금흐름(FCF) 창출 측면에서도 KCC는 모멘티브 인수 이후 어려움을 겪고 있다. 실리콘 부문의 상각전영업이익(EBITDA) 창출력 개선에도 불구하고 금융비용 지급과 수요 회복 과정에서의 재고투자 증가, 경상투자 부담 등 때문이다.

KCC의 연결기준 잉여현금흐름은 2020년에 2870억원을 기록했지만 이듬해 143억원까지 줄었다. 2022년 말 기준으로는 순유출(-) 1455억원이었다. 다만 2023년 3분기말 기준으로는 소폭 회복한 -214억원을 기록했다.

KCC의 재무건전성 지표는 모멘티브 인수 후 조금씩 악화된 상태다. 차입금 의존도의 경우 2020년에 연결 기준 36% 이후 점진적으로 증가해 작년 말에는 38.3%까지 늘었다. 부채비율 또한 2020년 135.4%로 전년 110.7% 대비 증가한 가운데 작년 말과 올 3분기 말에는 각각 136.3%와 144%를 기록했다.

재무부담은 작지 않은 상황이지만 우량자산 기반의 재무 융통성이 관련 부담을 완화해 주는 든든한 버팀목 역할을 하고 있다. 기존에 보유한 상장사 지분과 유형자산 등의 담보 여력을 감안할 때 중장기적으로는 부담을 덜어낼 수 있다는 게 업계 평가다.

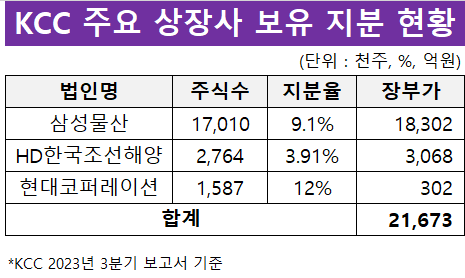

우선 KCC의 2022년 말 연결기준 현금성자산은 1조2000억원 규모다. 여기에 삼성물산과 HD한국조선해양, 현대코퍼레이션 등 2조1200억원 규모(장부가)의 상장 주식을 보유하고 있다.

토지와 건물 등의 자산도 KCC의 재무 융통성을 지지해 주는 요소 중 하나다. 담보설정금액을 제외한 장부가 규모는 1조4000억원 규모다. 대부분이 토지와 건물, 투자부동산 등의 형태로 구성돼 있다.

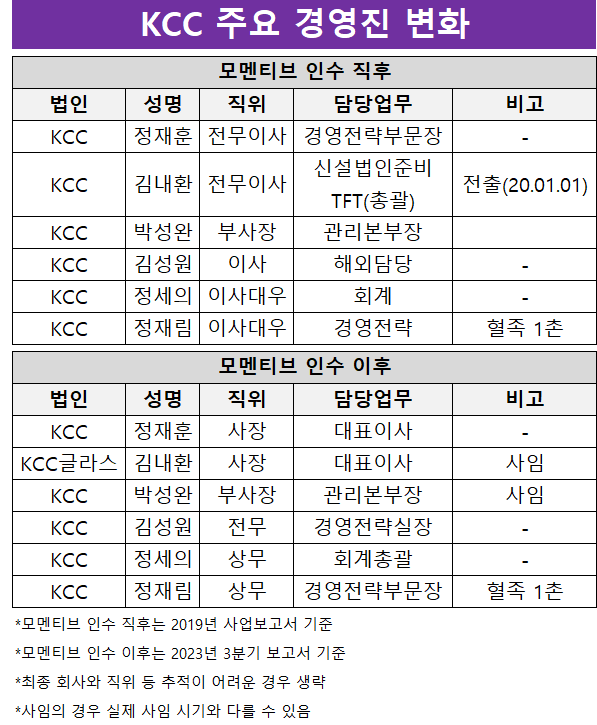

모멘티브 인수는 KCC 입장에서 외형 확대와 중심사업 전환, 미래 경쟁력 확보 등을 이뤄낸 딜 이었다. 이러한 의미는 관련 작업에 직·간접적으로 관여했던 주요 경영진들의 지난 발자취에서도 엿볼 수 있다. 일부 인사는 KCC를 떠나기도 했지만 대부분은 경영과 전략, 회계 등에서 여전히 활약 중이다.

정재훈 KCC 대표이사 사장은 모멘티브 인수 주역 중 대표까지 오른 인사로 꼽힌다. 모멘티브 인수 시점에 그는 경영전략부문장 전무였다. 회사가 추진 중인 대규모 M&A 작업에 깊이 관여할 수 있었던 위치였던 만큼 당시의 성과 등을 인정받아 현재 자리에 오른 것으로 알려졌다.

2022년 1월 그의 대표 선임과 사장 승진은 KCC의 세대교체를 의미하기도 했다. 당시 정 사장은 부사장 가운데 나이가 가장 어린 1966년생이었고 상무 또는 전무급 인사들과 비교해도 젊은 편에 속했다. 전임자였던 민병삼 사장이 1953년이라는 점을 고려하면 정 사장의 선임으로 대표직의 연령대가 크게 낮아진 것이었다.

정 사장은 해외사업과 경영전략, 지원 등의 영역에서 전문성을 갖춘 인물이다. 1993년 KCC에 입사해 기획총괄을 거쳐 2013년부터 2018년까지 인도법인장, 싱가포르법인장, 동남아총괄법인장 등을 지냈다. 이후 경영전략부문장, 경영지원총괄, 관리본부장 등을 역임한 후 현재 자리에 올랐다.

정몽진 KCC 회장의 장녀이자 고(故) 정상영 명예회장의 손녀 정재림 경영전략부문장 상무도 모멘티브 인수전에 간접적으로 참여한 인사 중 한 명이다.

정 상무는 2019년 KCC에 입사해 모멘티브 인수 작업의 실무를 담당했다. 투자금이 30억달러에 달해 재계에서도 흔치 않은 빅딜이었던 만큼 경영의 실무를 가르치기 위한 정 회장의 복안이었던 것으로 알려졌다.

그는 1990년생으로 입사 당시 최연소 임원이었다. 미국의 웨슬리대학을 졸업한 뒤 매사추세츠공과대학(MIT)에서 경영전문대학원(MBA) 과정을 마쳤다. 2019년 4월 경영전략 관련 부서로 입사했으며 직위는 이사대우였다. 입사 전에는 삼성전자에도 잠시 몸담았던 것으로 알려졌다.

KCC경영전략실에는 정 상무 외에도 모멘티브 인수 시점에 사업부문을 담당했던 인사가 한 명 더 있다. 바로 김성원 경영전략실장 전무다. 김 전무는 2019년 말 기준으로 이사 직위로 있었으며 해외담당을 지내고 있었다.

김 전무의 모멘티브 인수 작업의 참여 여부는 알려지지 않았다. 다만 해외사업 관련 파트를 담당하고 있었던 만큼 간접적인 업무 지원은 이뤄졌을 것으로 풀이된다. 그는 1969년생으로 조지워싱턴대를 졸업했다. 그의 상세한 이력은 공개되지 않았지만 KCC에서 자동차부품전담과 자동차 영업, 해외담당, 해외사업지원임원 등을 거쳐 현재 자리에 올랐다.

모멘티브는 현재 미국 상장을 추진 중이다. 주관사 선정은 마무리된 상태로 상장 목표 시점은 2024년 상반기다. 모멘티브 인수 계획에 2024년 기업공개(IPO)가 포함됐다는 점을 고려하면 큰 변수가 없는 이상 KCC 등은 완주에 집중할 것으로 풀이된다.

모멘티브 인수 금액 30억달러 중 에쿼티(보통주) 규모는 12억달러였다. FI로 참여한 SJL파트너스가 프로젝트펀드로 6억달러를 책임졌다. 나머지 6억달러는 전략적투자자(SI) KCC와 원익QnC 몫이었다. 세부적으로는 SJL파트너스가 50%였고 KCC와 원익QnC는 각각 45%와 5%를 부담하는 구조였다.

SJL파트너스가 조성한 'MOM1호PEF'펀드에는 다수의 기관들이 출자자로 참여했다. 국민연금이 3500억원 규모로 가장 컸다. 이어 새마을금고중앙회 1000억원, 교직원공제회 650억원 과학기술인공제회 400억원, 수출입은행 350억원 BNK경남은행 200억원 등의 순이다.

나머지 18억달러는 인수금융으로 충당했다. 9억달러씩 국내와 해외에서 조달했으며 국내는 KB국민은행이 주관을 맡았다. 해외는 BNP파리바와 씨티은행이 주관했다. 컨소시엄은 모멘티브 인수 직후 회사를 기존 모멘티브와 모멘티브테크놀로지스로 분할했다. 실리콘과 쿼츠 부문의 사업 경쟁력 강화 등을 위한 조치였다.

KCC 등은 모멘티브 인수가 마무리된 2019년을 기점으로 5년 후인 2024년에 IPO를 통한 투자금 회수를 계획했다. 모멘티브는 미국 뉴욕증권거래소(NYSE) 상장을 위한 주관사 선정을 마무리한 상태다. 대표 주관사로 미국 현지의 씨티그룹글로벌마켓과 모간스탠리, 골드만삭스 등 3곳이다.

모멘티브 인수전에 FI로 인수에 참여했던 SJL파트너스 입장에서는 이번 IPO가 엑시트 창구로 활용될 가능성이 큰 상황이다. KCC 또한 적지 않은 실익을 볼 것으로 예상된다. 상장 이후 모멘티브의 기업가치는 최대 45억달러(약 6조원)로 전망되고 있다. KCC 입장에서는 모멘티브 인수 당시 발생한 인수금융에 대한 부담을 줄이는 재원으로 활용할 수도 있다.

[1] 정몽진 KCC 회장은 고(故) 정상영 창업주의 장남이다. 슬하에 딸 정재림 KCC 경영전략부문장 상무와 아들 정명선씨 등 1남1녀를 두고 있다. 정 회장의 친형제는 두 명이다. 정몽익과 정몽열로 이들은 각각 KCC글라스와 KCC건설의 회장이다.

[2] KCC는 2008년 태양광 사업을 하는 현대중공업과 손잡았다. 이 과정에서 폴리콘생산기업 KAM(KCC 51%, 현대중공업 49%)이 설립됐다. 다만 업황 부진으로 현대중공업이 설립 5년 만에 사업에서 손을 떼면서 지분을 무상소각했다. 이후 KAM은 KCC 자회사로 편입됐다.

[3] KCC는 2020년 이후 실리콘 부문의 매출 비중은 53~55%사이를 유지했다.

[4] MOM은 2020년 1월 1일부터 KCC 종속회사로 편입된 데 따라 실적 100%가 연결실적에 반영되고 있다.

[5] KCC는 삼성물산 주식을 9.1% 보유하고 있으며 HD한국조선해양과 현대코퍼레이션은 각각 3.9%와 12% 확보하고 있다. 상장주식 중 가장 큰 비중을 차지하는 주식은 삼성물산이다. 2022년 말 기준 삼성물산의 장부가는 1조9306억원에 달한다.

[6] 관리본부장에 오른 2021년에는 주요 경쟁자를 제치고 부사장에 올랐다는 평가를 받았다. 입사 28년 만에 부사장으로 승진이기도 했다. 이듬해에는 영 능력과 사내 영향력 등을 인정받아 부사장 승진 1년 만에 사장에 올랐다.

[7] 기존 모멘티브와 모멘티브테크놀로지스의 분할 과정에서 KCC는 모멘티브의 지분만 보유하게됐고 원익QnC는 모멘티브테크놀로지스만 지분을 가지게 됐다. 두 회사의 지분을 모두 보유한 곳은 SJL파트너스뿐이었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

정재훈 KCC 대표이사 사장은 모멘티브 인수 주역 중 대표까지 오른 인사로 꼽힌다. 모멘티브 인수 시점에 그는 경영전략부문장 전무였다. 회사가 추진 중인 대규모 M&A 작업에 깊이 관여할 수 있었던 위치였던 만큼 당시의 성과 등을 인정받아 현재 자리에 오른 것으로 알려졌다.

정재훈 KCC 대표이사 사장은 모멘티브 인수 주역 중 대표까지 오른 인사로 꼽힌다. 모멘티브 인수 시점에 그는 경영전략부문장 전무였다. 회사가 추진 중인 대규모 M&A 작업에 깊이 관여할 수 있었던 위치였던 만큼 당시의 성과 등을 인정받아 현재 자리에 오른 것으로 알려졌다.