인수합병(M&A), 기업공개(IPO) 등 '빅딜(Big Deal)'은 기업의 운명을 가른다. 단 한 건의 재무적 이벤트라도 규모가 크다면 그 영향은 기업을 넘어 그룹 전체로 영향을 미친다. 그 영향은 긍정적일수도, 부정적일수도 있다. THE CFO는 기업과 그룹의 방향성을 바꾼 빅딜을 분석한다. 빅딜 이후 기업은 재무적으로 어떻게 변모했으며, 나아가 딜을 이끈 최고재무책임자(CFO) 및 재무 인력들의 행보를 살펴본다.

KCC가 창립 이후 추진 한 해외 기업 인수·합병(M&A)은 단 두 번이다. 모두 실리콘 사업을 키우기 위한 작업이었다. 이중 미국 모멘티브퍼포먼스머티리얼스(모멘티브) 인수는 KCC의 외형 확대를 이뤄낸 M&A로 꼽힌다.

모멘티브 인수는 건자재와 도료 시장에 집중됐던 KCC의 사업 영역을 첨단소재 부문까지 확장하는 계기가 됐다. 특히 실리콘 매출의 경우 3000억원 규모였지만 모벤티브 인수 1년 만에 2조7000억원까지 늘어나기도 했다.

◇'전주3공장'에서 시작된 실리콘 사업

KCC의 실리콘 사업은 2003년 12월 전주3공장이 준공되면서 시작됐다. 전주3공장은 실리콘의 기초 원료인 실리콘 모노머를 생산하기 위해 건립됐으며 초기 생산능력은 연 2만5000톤(t)이었다. 다만 관련 부문의 매출 비중은 크지 않아 별도사업이 아닌 기존 도료 사업부문에 속해있었다.

이후 자동차, 전기전자, 첨단산업자재 등 전방산업의 규모가 커지면서 KCC 역시 실리콘의 수요에 맞춰 생산능력을 강화했다. 2007년 대죽공장을 증설해 실리콘 모노머 생산능력을 5만t 추가했다. 2011년에는 영국 유기실리콘 생산업체인 바실던(Basildon)지분 100%를 346억원에 인수했다. 바실던의 경우 글로벌 진출까지 염두에 둔 인수이기도 했다.

사진은 정몽진(오른쪽 첫 번째) KCC 회장 등이 모멘티브 인수계약 체결식에서 서명하는 모습.

실리콘 사업이 KCC의 주요 사업으로 부상한 것은 2019년 모멘티브를 품으면서부터다. 모멘티브가 글로벌 2위 기업이었던 만큼 회사 인수는 곧 KCC 실리콘 사업의 국내외 경쟁력 강화를 의미하기도 했다.

모멘티브 인수를 위해 KCC는 2018년 9월 SJL파트너스와 원익QnC 등으로 구성된 컨소시엄을 통해 30억 달러(약3조5000억원) 규모의 인수 계약을 체결했다. 2019년 4월에는 KCC컨소시엄이 구성한 특수목적법인 MOM Holding Company가 미국 외국인투자심의위원회(CFIUS)로부터 승인을 받았다. 같은 해 5월 인수 대금 최종 납입과 함께 모든 인수 절차가 마무리됐다.

당시 KCC의 모멘티브 인수는 한국 기업의 해외 M&A 중에서도 빅딜에 속하는 규모였다. 인수 금액을 기준으로 세 번째로 규모가 컸기 때문이다. 삼성전자의 하만 인수가 80억 달러로 역대 최대 규모였고 두산인프라코어(현 HD현대인프라코어)의 밥캣인 수가 49억 달러로 두 번째였다.

◇사업 구조 재정비 '실리콘 수직 계열화'

모멘티브 인수 이후 KCC는 실리콘 사업 경쟁력 강화를 위한 수직 계열화 작업을 순차적으로 단행했다. 본격적인 통합 작업에 앞서 KCC는 자체적으로 보유하고 있던 실리콘 사업 부문의 분할을 선행했다.

KCC는 2020년 12월 1일을 기일로 'KCC실리콘'을 신규 설립했다. KCC가 분할 신설법인의 주식 100%를 보유하는 단순 물적분할 방식을 택했다. 이를 통해 KCC는 건자재와 도료, 소재 등의 사업만을 보유하게 됐다.

이듬해에는 모멘티브를 중심으로 한 실리콘 사업 통합이 단행됐다. 이 과정에서 물적분할을 통해 설립한 KCC실리콘을 비롯해 KCC바실돈과 KCG 내 실리콘 사업부가 모멘티브에 매각됐다. 동일한 기업집단 내에서 이뤄지는 매각인 만큼 연결로 잡히는 매출 등의 변화는 없었다.

다만 KCC 입장에서는 모멘티브에 대한 보유 지분을 기존 50%+1주에서 60%(의결권 지분 지분율)까지 높일 수 있게 됐다. 아울러 'KCC→MOM Holding Company→모멘티브와 종속기업'으로 이어지는 지배구조를 완성할 수 있었다.

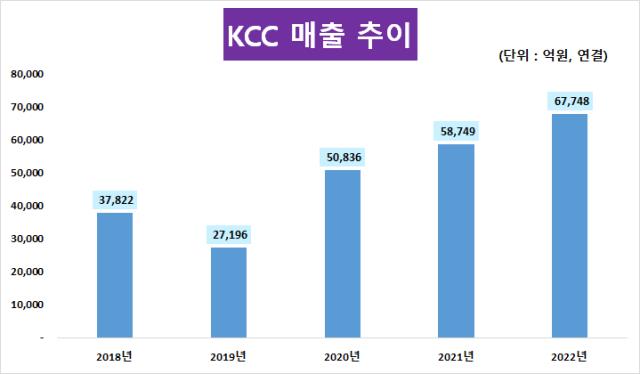

모멘티브 인수 효과는 수익성 제고로 이어졌다. KCC의 실리콘 사업은 모멘티브 인수전까지 매출 3000억원 수준에 머물렀다. 전체 매출에서 차지하는 비중으로는 8% 내외였다. 하지만 모멘티브 인수가 마무리된 직후인 2020년 기준 실리콘 매출은 2조7000억원까지 늘었다. 이는 전체 매출에 53% 수준이기도 했다.

같은 기간 KCC의 연결기준 매출은 모멘티브 인수 효과에 힘입어 1년 새 87% 증가한 5조 836억원을 기록했다. 이후로도 KCC의 매출은 꾸준히 증가했다. 2021년 말에는 5조8000억원까지 늘었고 2022년 말에는 6조원을 돌파했다.

작년의 경우 세부적으로는 실리콘 비중이 전체 매출의 54.7%를 차지해 가장 높았다. 이어 건자재(건재, PVC창호 등) 16.4%와 도료 22.4%, 기타 6.5% 등 순이었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >