싸늘한 시장평가…현대제철, 관건은 '판가 인상'

영업이익 1년새 50% 감소…"자동차 회사 등과 가격 협상 추진 중"

국내 대표 철강기업 중 하나인 현대제철의 30일 종가는 3만4200원. 전년 대비 26% 급락하면서 현시점 PBR(주가순자산비율)은 0.23배에 불과하다. PBR이 1배 미만이란 것은 주가가 장부상 순자산가치(청산가치)에도 못 미친다는 의미다.

전방 산업 침체에 따른 실적 우려가 일면서다. 현대제철은 이미 작년 영업이익이 전년보다 51%나 감소한 상황이다. 올해도 쉽지 않은 업황이 예상되지만 한편에선 "판가 인상에 따른 실적 그리고 주가 개선"에 대한 기대감도 나오고 있다.

◇수익성 급감…시장 평가 바닥 뚫고 지하실로

지난해 철강업계는 보릿고개에 직면했다. 한 해 내내 이어진 건설 경기 둔화에 제조 비용인 전기요금 인상까지 겹치며 수익성이 위축된 탓이다. 특히 전 세계 철강제품 최대 수요를 담당하는 중국이 경기 침체 속에 부진한 것이 시장에 직격탄이 됐다.

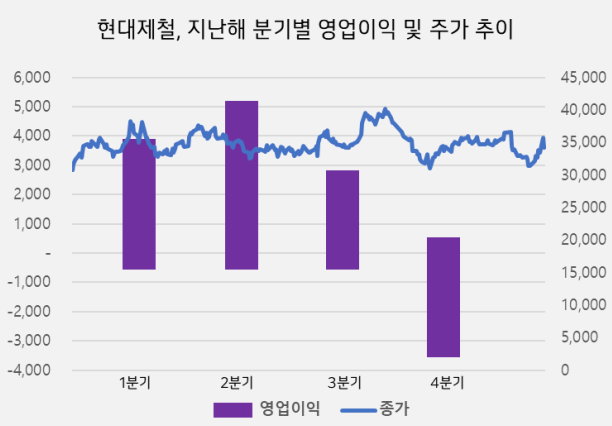

현대제철 역시 지난해 인천 스테인리스 공장 등 일부 설비를 멈추고 제품 생산 조정에 들어갈 만큼의 불황에 직면했다. 회사가 30일 밝힌 2023년 매출과 영업이익은 각각 25조9148억원, 8073억원으로 전년보다 5.2% 50.1% 감소한 것으로 집계됐다.

영업익(왼쪽) 단위: 억원, 주가(오른쪽) 단위: 원

당연히 주가는 맥을 못 추고 있다. 한국거래소(KRX)에 따르면 2022년 초 4만6150원까지 올랐던 현대제철 주가는 30일 종가 기준으로 3만4200원이다. 이 기간 25% 하락한 것으로, 같은 기간 15% 떨어진 코스피 지수보다 더 나쁜 흐름을 보이고 있다.

이익 전망이 나아지지 않아 시장 평가는 바닥을 뚫고 지하실로 내려가고 있다. 현대제철의 PER(주가수익비율)은 12.01배로, 동종 업계 16.71배에 못 미친다. PBR(주가순자산비율)은 0.23배로 시가총액이 장부상 순자산가치(청산가치)에도 못 미칠 정도다.

증권업계 관계자는 "봉형강(철근·H형강 등) 제품 판매 감소에 대한 우려가 주가에 과도하게 반영됐다고 판단한다"며 "현재 PBR은 2023년 중국 부양책에 대한 기대감이 꺼지고 작년 3분기 어닝 쇼크를 기록했던 지난 10월 수준에까지 근접한 상황"이라고 했다.

◇뾰족한 수 없지만…판가 인상이 상승 모멘텀 될 수도

당장은 뾰족한 수가 없는 게 현실이다. 전방 산업인 건설 업황 부진이 당분간 지속될 것으로 보이기 때문이다. 한국건설산업연구원 자료를 보면 올해 1월 건설기업 경기전망지수는 전달보다 4.0포인트 하락한 71.5로 나타났다.

실적·주가 개선의 폭과 속도가 더디단 얘기다. 물론 단기적으로 보면 제품 가격 인상이 예상되고 있다. 그간 제품 가격 인상에 대한 기대감은 주가에 긍정적인 영향을 미쳤다. 작년 하반기부터 철광석 등 원재료 가격이 급등한 데 따른 것이다.

일례로 현대제철 주가는 지난해 8~9월 사이 약 20% 상승했다. 이때 당시 NH투자증권을 비롯한 국내 증권사들은 일제히 현대제철 목표 주가를 4만원대로 상향 조정했는데, "원재료 가격 상승에 따른 자동차강판 가격 상승 기대"를 이유로 들었다.

현대제철 당진공장에서 생산된 철강제품

현대제철은 이미 철강 제품 가격 인상을 시도하고 있다. 김원배 판재사업본부장 부사장은 30일 실적 발표 컨퍼런스콜에서 "원자재 상승분 외에 전력비 등 가공비 증가분도 반영해 자동차 회사 등과 가격 협상을 추진하고 있다"고 설명했다.

하반기부턴 수요도 살아날 것이란 전망도 나온다. 이성수 봉형강사업본부장은 "건설 투자 위축으로 올해 상반기까지 수요가 부진할 수 있다"면서 "다만 하반기부터는 정부 주도의 건설 대응책이 나오는 등 시장 반전 및 시황 호조를 기대한다"고 했다.

전방 산업 침체에 따른 실적 우려가 일면서다. 현대제철은 이미 작년 영업이익이 전년보다 51%나 감소한 상황이다. 올해도 쉽지 않은 업황이 예상되지만 한편에선 "판가 인상에 따른 실적 그리고 주가 개선"에 대한 기대감도 나오고 있다.

◇수익성 급감…시장 평가 바닥 뚫고 지하실로

지난해 철강업계는 보릿고개에 직면했다. 한 해 내내 이어진 건설 경기 둔화에 제조 비용인 전기요금 인상까지 겹치며 수익성이 위축된 탓이다. 특히 전 세계 철강제품 최대 수요를 담당하는 중국이 경기 침체 속에 부진한 것이 시장에 직격탄이 됐다.

현대제철 역시 지난해 인천 스테인리스 공장 등 일부 설비를 멈추고 제품 생산 조정에 들어갈 만큼의 불황에 직면했다. 회사가 30일 밝힌 2023년 매출과 영업이익은 각각 25조9148억원, 8073억원으로 전년보다 5.2% 50.1% 감소한 것으로 집계됐다.

당연히 주가는 맥을 못 추고 있다. 한국거래소(KRX)에 따르면 2022년 초 4만6150원까지 올랐던 현대제철 주가는 30일 종가 기준으로 3만4200원이다. 이 기간 25% 하락한 것으로, 같은 기간 15% 떨어진 코스피 지수보다 더 나쁜 흐름을 보이고 있다.

이익 전망이 나아지지 않아 시장 평가는 바닥을 뚫고 지하실로 내려가고 있다. 현대제철의 PER(주가수익비율)은 12.01배로, 동종 업계 16.71배에 못 미친다. PBR(주가순자산비율)은 0.23배로 시가총액이 장부상 순자산가치(청산가치)에도 못 미칠 정도다.

증권업계 관계자는 "봉형강(철근·H형강 등) 제품 판매 감소에 대한 우려가 주가에 과도하게 반영됐다고 판단한다"며 "현재 PBR은 2023년 중국 부양책에 대한 기대감이 꺼지고 작년 3분기 어닝 쇼크를 기록했던 지난 10월 수준에까지 근접한 상황"이라고 했다.

◇뾰족한 수 없지만…판가 인상이 상승 모멘텀 될 수도

당장은 뾰족한 수가 없는 게 현실이다. 전방 산업인 건설 업황 부진이 당분간 지속될 것으로 보이기 때문이다. 한국건설산업연구원 자료를 보면 올해 1월 건설기업 경기전망지수는 전달보다 4.0포인트 하락한 71.5로 나타났다.

실적·주가 개선의 폭과 속도가 더디단 얘기다. 물론 단기적으로 보면 제품 가격 인상이 예상되고 있다. 그간 제품 가격 인상에 대한 기대감은 주가에 긍정적인 영향을 미쳤다. 작년 하반기부터 철광석 등 원재료 가격이 급등한 데 따른 것이다.

일례로 현대제철 주가는 지난해 8~9월 사이 약 20% 상승했다. 이때 당시 NH투자증권을 비롯한 국내 증권사들은 일제히 현대제철 목표 주가를 4만원대로 상향 조정했는데, "원재료 가격 상승에 따른 자동차강판 가격 상승 기대"를 이유로 들었다.

현대제철은 이미 철강 제품 가격 인상을 시도하고 있다. 김원배 판재사업본부장 부사장은 30일 실적 발표 컨퍼런스콜에서 "원자재 상승분 외에 전력비 등 가공비 증가분도 반영해 자동차 회사 등과 가격 협상을 추진하고 있다"고 설명했다.

하반기부턴 수요도 살아날 것이란 전망도 나온다. 이성수 봉형강사업본부장은 "건설 투자 위축으로 올해 상반기까지 수요가 부진할 수 있다"면서 "다만 하반기부터는 정부 주도의 건설 대응책이 나오는 등 시장 반전 및 시황 호조를 기대한다"고 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >