'노는무대 달라진다' 메자닌 '3조 증액' 결의의 비밀

CB 등 메자닌 규정 1.5조에서 증액, 2030년 12조 매출 비전 위한 확충 전략

서정진 셀트리온 회장이 밝힌 통합 셀트리온의 2030년 성장 로드맵은 '매출 12조원'으로 요약된다. 7년 안에 2조원에 머무는 매출을 6배 이상 끌어올린다는 복안이다. 글로벌 무대에서 빅파마와 체급 경쟁을 위한 최소 요건을 갖추겠다는 포부다.

이를 현실화하는 첫 과제가 '메자닌 정관'을 손보는 일이다. 셀트리온은 상장 후 단 한번도 국내 시장에선 전환사채(CB)나 신주인수권부사채(BW) 등을 발행하진 않았지만 급성장에 필요한 자금조달 차원에서 그 어떤 수단도 마다하지 않겠다는 의지로 보인다. 약 5년 간 2배로 늘어난 차입금 역시 이런 선택과 관련이 있다.

◇CB·BW·EB 발행한도 총 3조원… 9년 만에 '메자닌' 활용 가능성

셀트리온은 오는 26일 인천광역시 연수구 소재 송도컨벤시아에서 정기 주주총회를 열고 현재 사내이사인 서진석 셀트리온 대표이사를 비롯해 8명의 이사 선임과 직제규정 변경 등의 안건을 표결에 부친다.

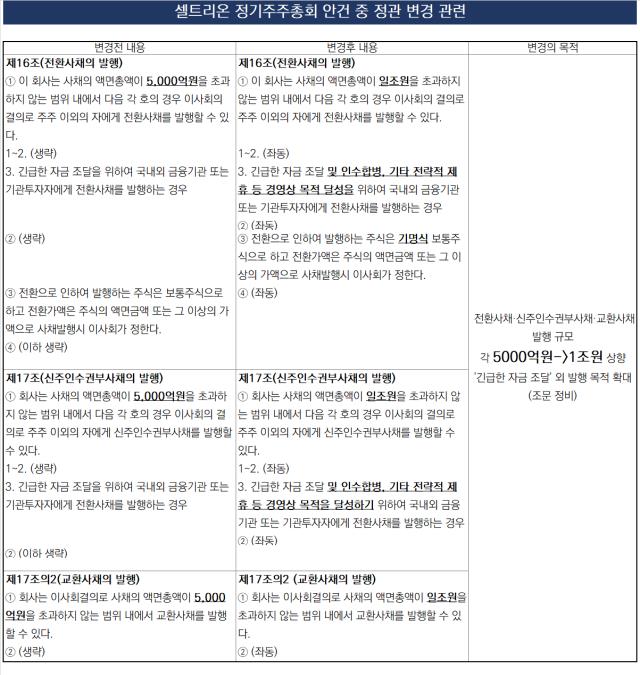

이 가운데 메자닌 발행 한도를 대폭 상향하는 게 눈길을 끈다. CB·BW·EB를 각 5000억원씩 발행할 수 있게 했던 정관을 각 1조원씩으로 확대한다. 이를 통해 총 1조5000억원의 발행한도를 3조원으로 두배 늘린다.

셀트리온은 상장 후 자본확충 국면에서 국내선 CB나 BW 등 메자닌을 단 한번도 발행하지 않았다. 해외 사례로 볼 땐 2013년과 2015년 각각 CB와 EB를 발행한 적은 있다. 물론 이들 메자닌은 2016년 중 상환 및 전환이 완료됐다. 주가가 좋을 때 활용하는 에쿼티 기반 조달 또한 2008년 오알켐과 합병할 때와 2018년 상장할 때 유상증자를 진행한 정도 뿐이다.

통상 메자닌 조항 정비는 대규모 자본확충이 필요하거나 유동성 이슈에 대응하기 위해 이뤄진다. 셀트리온은 작년 셀트리온헬스케어와의 합병을 앞두고 제기된 주식매수청구권 이슈에서 단기신용등급(레이팅)을 받으며 시장 조달에 나설 것을 예고했다. 물론 주식매수청구행사 금액이 고작 79억원에 그치면서 없던 일이 됐지만 다시 조달 옵션을 매만지고 있어 눈길을 끈다.

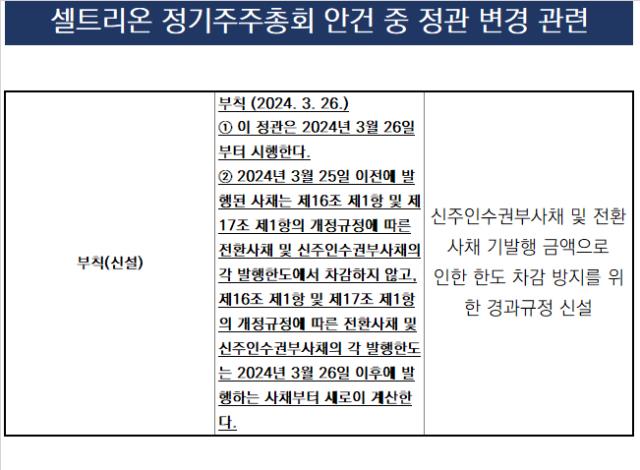

메자닌 증액을 확정하면서 이를 충분히 활용할 가능성이 생겼다. 각 메자닌 한도를 늘리는 과정에서 기발행금액으로 인한 한도 차감을 방지하기 위한 경과 규정도 신설했다. 이달 26일 이후부턴 기존에 발행한 사채와 관계 없이 3조원 한도를 모두 활용해 메자닌을 발행할 수 있게 된다는 뜻이다.

◇'폭풍 성장' 위한 지렛대 확보, 차오르는 차입 부담 완화도 목적

일련의 메자닌 정관 변경은 지금까지 모두 금융권 차입을 선호하던 셀트리온의 재무전력과는 다르다. 이러한 변화가 생긴 배경은 비전으로 제시한 양적 성장을 위해선 마중물 마련이 시급하다는 점이 부각된다.

셀트리온은 국내 시장에선 이미 견줄 곳 없는 바이오텍으로 올라섰다. 계열사를 제외하고 셀트리온이 순수하게 인식한 2023년 매출액은 1조8734억원이다. 그러나 서 회장이 제시한 2030년 비전을 이루려면 640%의 급성장을 달성해야 가능한 수치다.

셀트리온홀딩스를 나스닥에 상장한다는 비전을 밝힌 것으로 비춰볼 때 글로벌을 지향하기 위한 벌크업 전략은 곧 자금조달의 필요성과 맥을 같이 한다. 자본확충 이슈에 대비해야 한다는 고민이 메자닌 정관 정비로 이어진 셈이다.

그간 주요 조달 카드로 활용한 차입에 대한 부담이 빠르게 늘어난 점도 메자닌 한도 증액을 부추긴 것으로 보인다. 2019년년 말 3320억원이던 셀트리온의 차입금은 작년 3분기말(별도) 기준 7155억원으로 뛰었다. 부채비율은 42.4%(3분기말 기준)다.

셀트리온 관계자는 "시가총액 규모로 봤을 때 현재 메자닌 규모가 높은 수준은 아닌 것으로 보고 있다"며 "이번 정관 변경은 경영상 필요시 자금 조달 옵션을 확보하기 위한 예비적 계정 차원"이라고 말했다.

이를 현실화하는 첫 과제가 '메자닌 정관'을 손보는 일이다. 셀트리온은 상장 후 단 한번도 국내 시장에선 전환사채(CB)나 신주인수권부사채(BW) 등을 발행하진 않았지만 급성장에 필요한 자금조달 차원에서 그 어떤 수단도 마다하지 않겠다는 의지로 보인다. 약 5년 간 2배로 늘어난 차입금 역시 이런 선택과 관련이 있다.

◇CB·BW·EB 발행한도 총 3조원… 9년 만에 '메자닌' 활용 가능성

셀트리온은 오는 26일 인천광역시 연수구 소재 송도컨벤시아에서 정기 주주총회를 열고 현재 사내이사인 서진석 셀트리온 대표이사를 비롯해 8명의 이사 선임과 직제규정 변경 등의 안건을 표결에 부친다.

이 가운데 메자닌 발행 한도를 대폭 상향하는 게 눈길을 끈다. CB·BW·EB를 각 5000억원씩 발행할 수 있게 했던 정관을 각 1조원씩으로 확대한다. 이를 통해 총 1조5000억원의 발행한도를 3조원으로 두배 늘린다.

셀트리온은 상장 후 자본확충 국면에서 국내선 CB나 BW 등 메자닌을 단 한번도 발행하지 않았다. 해외 사례로 볼 땐 2013년과 2015년 각각 CB와 EB를 발행한 적은 있다. 물론 이들 메자닌은 2016년 중 상환 및 전환이 완료됐다. 주가가 좋을 때 활용하는 에쿼티 기반 조달 또한 2008년 오알켐과 합병할 때와 2018년 상장할 때 유상증자를 진행한 정도 뿐이다.

통상 메자닌 조항 정비는 대규모 자본확충이 필요하거나 유동성 이슈에 대응하기 위해 이뤄진다. 셀트리온은 작년 셀트리온헬스케어와의 합병을 앞두고 제기된 주식매수청구권 이슈에서 단기신용등급(레이팅)을 받으며 시장 조달에 나설 것을 예고했다. 물론 주식매수청구행사 금액이 고작 79억원에 그치면서 없던 일이 됐지만 다시 조달 옵션을 매만지고 있어 눈길을 끈다.

메자닌 증액을 확정하면서 이를 충분히 활용할 가능성이 생겼다. 각 메자닌 한도를 늘리는 과정에서 기발행금액으로 인한 한도 차감을 방지하기 위한 경과 규정도 신설했다. 이달 26일 이후부턴 기존에 발행한 사채와 관계 없이 3조원 한도를 모두 활용해 메자닌을 발행할 수 있게 된다는 뜻이다.

◇'폭풍 성장' 위한 지렛대 확보, 차오르는 차입 부담 완화도 목적

일련의 메자닌 정관 변경은 지금까지 모두 금융권 차입을 선호하던 셀트리온의 재무전력과는 다르다. 이러한 변화가 생긴 배경은 비전으로 제시한 양적 성장을 위해선 마중물 마련이 시급하다는 점이 부각된다.

셀트리온은 국내 시장에선 이미 견줄 곳 없는 바이오텍으로 올라섰다. 계열사를 제외하고 셀트리온이 순수하게 인식한 2023년 매출액은 1조8734억원이다. 그러나 서 회장이 제시한 2030년 비전을 이루려면 640%의 급성장을 달성해야 가능한 수치다.

셀트리온홀딩스를 나스닥에 상장한다는 비전을 밝힌 것으로 비춰볼 때 글로벌을 지향하기 위한 벌크업 전략은 곧 자금조달의 필요성과 맥을 같이 한다. 자본확충 이슈에 대비해야 한다는 고민이 메자닌 정관 정비로 이어진 셈이다.

그간 주요 조달 카드로 활용한 차입에 대한 부담이 빠르게 늘어난 점도 메자닌 한도 증액을 부추긴 것으로 보인다. 2019년년 말 3320억원이던 셀트리온의 차입금은 작년 3분기말(별도) 기준 7155억원으로 뛰었다. 부채비율은 42.4%(3분기말 기준)다.

셀트리온 관계자는 "시가총액 규모로 봤을 때 현재 메자닌 규모가 높은 수준은 아닌 것으로 보고 있다"며 "이번 정관 변경은 경영상 필요시 자금 조달 옵션을 확보하기 위한 예비적 계정 차원"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사