한국타이어, 현금창출력 4배 향상…'역대 최대배당' 근거

운전자본 관리로 지난해 영업활동현금흐름 약 2조, 주당배당금 1300원 결정

편집자주

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

한국타이어앤테크놀로지(이하 한국타이어)가 지난해 영업활동에서 약 2조원의 현금이 유입되며 현금창출력이 4배 가까이 향상되는 모습을 보였다. 당기순이익을 비롯한 실적 증가와 함께 운전자본 관리로 대규모 현금 유출을 줄인 덕분이다. 크게 향상된 현금창출력은 한국타이어가 출범 후 최대 규모의 배당을 결정하게 만든 요인으로 풀이된다.

지난 20일 한국타이어가 발표한 사업보고서에 따르면 지난해 연결기준 영업활동현금흐름은 1조9731억원으로 전년 대비 291%(1조4686억원) 증가했다. 영업활동현금흐름은 말 그대로 기업이 사업 결과로 실제 벌어들인 현금을 말한다. 현금창출력을 평가할 때 사용하는 대표적 항목이다.

영업활동현금흐름은 당기순이익에서 실제 현금 유출과 유입이 없는 수익과 비용을 가감하고 자산과 부채의 변동을 반영해 구한다. 간혹 당기순이익보다 영업활동현금흐름이 작은 경우가 발생하는 것도 이러한 과정에서 가산보다 감산이 더 많았기 때문이다. 2년 전 한국타이어가 그랬다.

한국타이어의 2022년 연결기준 영업활동현금흐름은 5045억원으로 당기순이익인 7057억원보다 작았다. 무엇보다 자산이자 운전자본 요소인 매출채권과 재고자산이 증가하면서 총 7635억원의 현금 유출이 발생했기 때문이다. 다른 부분에서 현금 유입이 일어나 이를 상쇄했지만 현금창출력 약화를 막을 수 없었다.

현금창출력이 대폭 향상된 지난해는 정반대였다. 매출채권 회수와 재고자산 소진에 적극적으로 나서면서 총 5425억원의 현금이 유입됐다. 운전자본 관리에 성공한 덕에 1년 전과 달리 당기순이익(7287억원)보다 큰 영업활동현금흐름을 발생시켰다. 여기에는 실제 현금 유출이 없는 비용인 감각상각비와 아직 당국에 지급하지 않은 법인세도 한몫했다.

대규모 현금이 유입되면서 한국타이어는 채무 감축에 9254억원을 썼다. 특히 단기차입금과 사채 상환에 많은 현금을 지출했다. 이에 따라 지난해 말 부채비율은 33%로 전년 대비 9%포인트(p), 차입금의존도는 15%에서 9%로 6%p 떨어졌다. 재무안정성이 더욱더 향상됐다.

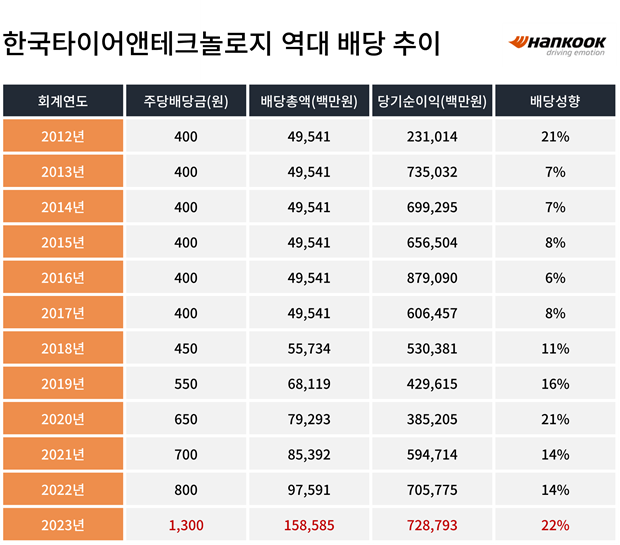

채무 감축에 1조원 가까운 현금을 지출했음에도 영업활동에서 약 2조원의 현금을 창출한 덕에 한국타이어는 배당도 늘릴 여력이 있었다. 지난달 말 이사회를 열고 주당배당금 1300원을 결정했다. 배당총액은 1585억원, 배당성향은 22%였다. 주당배당금과 배당총액, 배당성향 모두 2012년 한국앤컴퍼니와 인적분할한 이후 최대치다.

이달 28일 정기주주총회에서 주당배당금 1300원이 확정될 예정이다. 이후 실제 지급이 이뤄져도 한국타이어의 현금및현금성자산은 2조원이 넘을 것으로 추산된다. 차입금을 제외한 순현금도 1조원이 넘는다. 경기 둔화로 교체용(RE) 타이어 수요가 증가하고 있고 전기차와 SUV 차량 판매로 고인치 타이어 비중이 늘고 있어 올해도 높은 이익이 기대된다.

안정적인 재무구조와 1조원 넘는 순현금 상태, 그리고 올해 이익 성장 전망은 시장이 한국타이어에 추가적인 주주환원을 기대하는 배경으로 풀이된다. 최대주주이자 그룹 지주사인 한국앤컴퍼니가 중간배당을 도입하며 주주환원 확대에 시동을 건 상황이기도 하다. 21일 종가기준 한국타이어의 주가순자산비율(PBR)은 0.74배로 저평가받고 있다.

지난 20일 한국타이어가 발표한 사업보고서에 따르면 지난해 연결기준 영업활동현금흐름은 1조9731억원으로 전년 대비 291%(1조4686억원) 증가했다. 영업활동현금흐름은 말 그대로 기업이 사업 결과로 실제 벌어들인 현금을 말한다. 현금창출력을 평가할 때 사용하는 대표적 항목이다.

영업활동현금흐름은 당기순이익에서 실제 현금 유출과 유입이 없는 수익과 비용을 가감하고 자산과 부채의 변동을 반영해 구한다. 간혹 당기순이익보다 영업활동현금흐름이 작은 경우가 발생하는 것도 이러한 과정에서 가산보다 감산이 더 많았기 때문이다. 2년 전 한국타이어가 그랬다.

한국타이어의 2022년 연결기준 영업활동현금흐름은 5045억원으로 당기순이익인 7057억원보다 작았다. 무엇보다 자산이자 운전자본 요소인 매출채권과 재고자산이 증가하면서 총 7635억원의 현금 유출이 발생했기 때문이다. 다른 부분에서 현금 유입이 일어나 이를 상쇄했지만 현금창출력 약화를 막을 수 없었다.

현금창출력이 대폭 향상된 지난해는 정반대였다. 매출채권 회수와 재고자산 소진에 적극적으로 나서면서 총 5425억원의 현금이 유입됐다. 운전자본 관리에 성공한 덕에 1년 전과 달리 당기순이익(7287억원)보다 큰 영업활동현금흐름을 발생시켰다. 여기에는 실제 현금 유출이 없는 비용인 감각상각비와 아직 당국에 지급하지 않은 법인세도 한몫했다.

대규모 현금이 유입되면서 한국타이어는 채무 감축에 9254억원을 썼다. 특히 단기차입금과 사채 상환에 많은 현금을 지출했다. 이에 따라 지난해 말 부채비율은 33%로 전년 대비 9%포인트(p), 차입금의존도는 15%에서 9%로 6%p 떨어졌다. 재무안정성이 더욱더 향상됐다.

채무 감축에 1조원 가까운 현금을 지출했음에도 영업활동에서 약 2조원의 현금을 창출한 덕에 한국타이어는 배당도 늘릴 여력이 있었다. 지난달 말 이사회를 열고 주당배당금 1300원을 결정했다. 배당총액은 1585억원, 배당성향은 22%였다. 주당배당금과 배당총액, 배당성향 모두 2012년 한국앤컴퍼니와 인적분할한 이후 최대치다.

이달 28일 정기주주총회에서 주당배당금 1300원이 확정될 예정이다. 이후 실제 지급이 이뤄져도 한국타이어의 현금및현금성자산은 2조원이 넘을 것으로 추산된다. 차입금을 제외한 순현금도 1조원이 넘는다. 경기 둔화로 교체용(RE) 타이어 수요가 증가하고 있고 전기차와 SUV 차량 판매로 고인치 타이어 비중이 늘고 있어 올해도 높은 이익이 기대된다.

안정적인 재무구조와 1조원 넘는 순현금 상태, 그리고 올해 이익 성장 전망은 시장이 한국타이어에 추가적인 주주환원을 기대하는 배경으로 풀이된다. 최대주주이자 그룹 지주사인 한국앤컴퍼니가 중간배당을 도입하며 주주환원 확대에 시동을 건 상황이기도 하다. 21일 종가기준 한국타이어의 주가순자산비율(PBR)은 0.74배로 저평가받고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사