SNT다이내믹스, 30% 넘는 자사주 소각할까

②총발행주식 32% 자사주로 상장사 중 '12위'…'소각' 시나리오 부상

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

SNT그룹 핵심 계열사이자 유가증권시장(코스피) 상장사 SNT다이내믹스는 전차와 자주포에 들어가는 자동변속기를 생산하는 업체다. 방위산업체와 저PBR주를 선호하는 투자 심리와 수익성 개선이 맞물리면서 5년 동안 주가가 137% 상승했다.

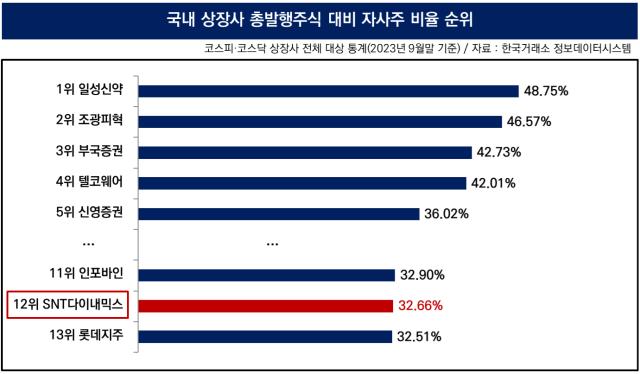

SNT다이내믹스가 주가 우상향의 모멘텀을 이어갈 카드로 시장에서는 '자사주 소각' 방안을 주목한다. 주당순이익(EPS)을 끌어올려 주가 상승의 동력으로 작용하기 때문이다. 총발행주식 대비 자사주 비율이 32%로 국내 상장사 가운데 12위라는 점도 자사주 소각 시나리오가 부상한 배경이다.

◇'방산 수익성 개선'과 '저PBR' 복합작용

SNT다이내믹스는 전차·자주포·장갑차 등에 탑재하는 자동변속기, 자동차 제조에 쓰이는 차축·오일펌프커버 등 부품을 양산한다. 전신은 통일중공업으로 법정관리를 마친 직후인 2003년 SNT그룹에 인수됐다. 최대주주는 지주사 SNT홀딩스로 소유 지분율은 지난해 말 기준 42.27%(1405만5889주)다.

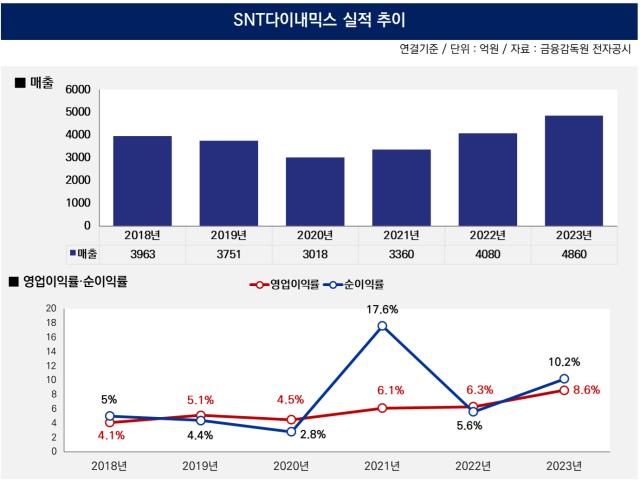

방산부문의 수주가 꾸준히 늘어난 덕분에 회사 실적은 성장세를 이어왔다. 지난해 매출은 4860억원으로 2018년 3963억원과 견줘보면 5년새 22.6%(897억원) 불어났다. 같은 기간 영업이익률도 4.1%에서 8.6%로 4.5%포인트 올랐다. 순이익률 우상향도 돋보였다. 2018년 5%에 그쳤으나 작년 10.2%까지 상승했다.

수익성 개선세와 맞물려 방위산업체에 주목하는 투자 심리가 살아나면서 주가 역시 우상향하는 흐름을 보였다. 2023년 말(12월28일) 종가는 1만4400원으로 연초 9200원과 견줘 56.5%(5200원) 올랐다. 같은 기간 시가총액은 3059억원에서 4788억원으로 늘었다.

올해 들어서는 정부의 기업 밸류업 프로그램 발표를 계기로 '저PBR(주가순자산비율)' 종목에 시장 관심이 쏠리며 주가 상승이 한층 탄력을 받았다. 이달 26일 SNT다이내믹스 종가는 1만7060원을 기록했는데 2018년 말 주가 7200원 대비 136.9%(9860원)나 올랐다.

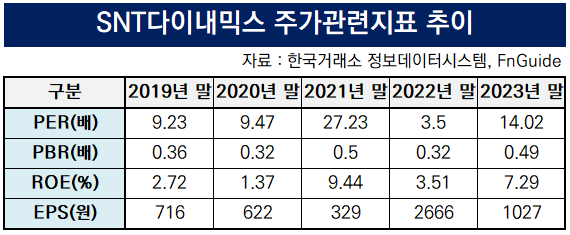

SNT다이내믹스의 PBR은 △2019년 말 0.36배 △2021년 말 0.5배 △2023년 말 0.49배로 줄곧 1배를 밑돌았는데 최근에는 0.58배 수준을 유지하고 있다. 투자자들이 PBR 수치가 상대적으로 낮은 상장사를 눈여겨보는 건 기업가치(밸류에이션) 제고를 둘러싼 기대감이 형성돼 있기 때문이다.

PBR을 끌어올리는 과제는 자기자본이익률(ROE) 상승과도 맞닿아 있다. ROE는 순이익을 자기자본으로 나눈 값으로 기업이 자본을 효율적으로 투입해 1년간 얼마나 많은 순이익을 창출했는지 판단하는 지표다. 그동안 SNT다이내믹스의 ROE는 2019년 말 2.7%, 2021년 말 9.4%, 지난해 말 7.3%로 나타났다.

◇'소각' 언급 없이 "매입 검토"만 표명

PBR 상향을 염두에 두고 어떠한 주주가치 제고 방안을 실행할지 관심이 쏠린다. SNT다이내믹스는 2018년 주당 200원 지급을 시작으로 해마다 배당금을 나눠줬다. 2023년에는 157억원을 투입해 분기 150원, 결산 550원 등 주당 700원씩 주주들에게 환원했는데 연결기준 배당성향이 31.6%를 기록했다.

배당에 국한하지 않고 자사주를 사들이는 노력도 병행했다. 최근 5년간 다섯 차례에 걸쳐 KB증권과 350억원 규모의 자사주 취득 신탁계약을 체결했다. 이를 통해 △2020년 376만4344주 △2021년 221만1332주를 사들였다.

자사주 취득이나 배당 지급보다 더욱 강력한 주주가치 제고 효과를 발휘하는 수단이 '자사주 소각'이다. 발행 주식 수가 감소하는 만큼 주당순이익(EPS)이 늘고 주가 상승 동력으로 작용하기 때문이다. 지분 교환이나 임직원 인센티브 지급 등의 방식으로 보유하던 자사주가 시장에 유통될 가능성 역시 사라진다.

한국IR협의회도 2020년 연구보고서 '자사주 매입·처분·소각·보유가 기업가치에 미치는 영향'을 통해 "자사주 매입보다 소각 공시 이후 주가가 더 상승한다"며 "자사주를 소각할 경우 추후 처분 등의 불확실성이 해소되면서 더 크게 주가 반응이 나타난다"고 강조했다.

SNT다이내믹스의 발행주식은 총 3325만2697주다. 이 가운데 자사주 물량이 1085만8846주로 전체의 32.7%를 차지한다. 코스피·코스닥에 상장한 2507개 종목을 통틀어 총발행주식 대비 자사주 비중이 열두번째로 높다.

SNT다이내믹스는 자사주 소각에 대한 공식 입장을 밝히지 않았다. 다만 지난해 사업보고서를 통해 "시장 상황 등에 따라 필요하다고 판단될 시 자사주 매입을 검토할 계획"이라고만 적시했다.

SNT다이내믹스가 주가 우상향의 모멘텀을 이어갈 카드로 시장에서는 '자사주 소각' 방안을 주목한다. 주당순이익(EPS)을 끌어올려 주가 상승의 동력으로 작용하기 때문이다. 총발행주식 대비 자사주 비율이 32%로 국내 상장사 가운데 12위라는 점도 자사주 소각 시나리오가 부상한 배경이다.

◇'방산 수익성 개선'과 '저PBR' 복합작용

SNT다이내믹스는 전차·자주포·장갑차 등에 탑재하는 자동변속기, 자동차 제조에 쓰이는 차축·오일펌프커버 등 부품을 양산한다. 전신은 통일중공업으로 법정관리를 마친 직후인 2003년 SNT그룹에 인수됐다. 최대주주는 지주사 SNT홀딩스로 소유 지분율은 지난해 말 기준 42.27%(1405만5889주)다.

방산부문의 수주가 꾸준히 늘어난 덕분에 회사 실적은 성장세를 이어왔다. 지난해 매출은 4860억원으로 2018년 3963억원과 견줘보면 5년새 22.6%(897억원) 불어났다. 같은 기간 영업이익률도 4.1%에서 8.6%로 4.5%포인트 올랐다. 순이익률 우상향도 돋보였다. 2018년 5%에 그쳤으나 작년 10.2%까지 상승했다.

수익성 개선세와 맞물려 방위산업체에 주목하는 투자 심리가 살아나면서 주가 역시 우상향하는 흐름을 보였다. 2023년 말(12월28일) 종가는 1만4400원으로 연초 9200원과 견줘 56.5%(5200원) 올랐다. 같은 기간 시가총액은 3059억원에서 4788억원으로 늘었다.

올해 들어서는 정부의 기업 밸류업 프로그램 발표를 계기로 '저PBR(주가순자산비율)' 종목에 시장 관심이 쏠리며 주가 상승이 한층 탄력을 받았다. 이달 26일 SNT다이내믹스 종가는 1만7060원을 기록했는데 2018년 말 주가 7200원 대비 136.9%(9860원)나 올랐다.

SNT다이내믹스의 PBR은 △2019년 말 0.36배 △2021년 말 0.5배 △2023년 말 0.49배로 줄곧 1배를 밑돌았는데 최근에는 0.58배 수준을 유지하고 있다. 투자자들이 PBR 수치가 상대적으로 낮은 상장사를 눈여겨보는 건 기업가치(밸류에이션) 제고를 둘러싼 기대감이 형성돼 있기 때문이다.

PBR을 끌어올리는 과제는 자기자본이익률(ROE) 상승과도 맞닿아 있다. ROE는 순이익을 자기자본으로 나눈 값으로 기업이 자본을 효율적으로 투입해 1년간 얼마나 많은 순이익을 창출했는지 판단하는 지표다. 그동안 SNT다이내믹스의 ROE는 2019년 말 2.7%, 2021년 말 9.4%, 지난해 말 7.3%로 나타났다.

◇'소각' 언급 없이 "매입 검토"만 표명

PBR 상향을 염두에 두고 어떠한 주주가치 제고 방안을 실행할지 관심이 쏠린다. SNT다이내믹스는 2018년 주당 200원 지급을 시작으로 해마다 배당금을 나눠줬다. 2023년에는 157억원을 투입해 분기 150원, 결산 550원 등 주당 700원씩 주주들에게 환원했는데 연결기준 배당성향이 31.6%를 기록했다.

배당에 국한하지 않고 자사주를 사들이는 노력도 병행했다. 최근 5년간 다섯 차례에 걸쳐 KB증권과 350억원 규모의 자사주 취득 신탁계약을 체결했다. 이를 통해 △2020년 376만4344주 △2021년 221만1332주를 사들였다.

자사주 취득이나 배당 지급보다 더욱 강력한 주주가치 제고 효과를 발휘하는 수단이 '자사주 소각'이다. 발행 주식 수가 감소하는 만큼 주당순이익(EPS)이 늘고 주가 상승 동력으로 작용하기 때문이다. 지분 교환이나 임직원 인센티브 지급 등의 방식으로 보유하던 자사주가 시장에 유통될 가능성 역시 사라진다.

한국IR협의회도 2020년 연구보고서 '자사주 매입·처분·소각·보유가 기업가치에 미치는 영향'을 통해 "자사주 매입보다 소각 공시 이후 주가가 더 상승한다"며 "자사주를 소각할 경우 추후 처분 등의 불확실성이 해소되면서 더 크게 주가 반응이 나타난다"고 강조했다.

SNT다이내믹스의 발행주식은 총 3325만2697주다. 이 가운데 자사주 물량이 1085만8846주로 전체의 32.7%를 차지한다. 코스피·코스닥에 상장한 2507개 종목을 통틀어 총발행주식 대비 자사주 비중이 열두번째로 높다.

SNT다이내믹스는 자사주 소각에 대한 공식 입장을 밝히지 않았다. 다만 지난해 사업보고서를 통해 "시장 상황 등에 따라 필요하다고 판단될 시 자사주 매입을 검토할 계획"이라고만 적시했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사