'포쉬마크 인수' 네이버, 불안한 현금창출력

광고·이커머스 성장 둔화 여파, 'M&A 전략' 악재 우려

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. 더벨은 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

네이버는 매년 현금창출력이 약화하고 있다. 광고와 이커머스(전자상거래) 시장의 성장세 위축이 핵심 사업의 수익성을 갉아먹고 있어서다. 미국 스타트업 포쉬마크 인수를 넘어 꾸준하게 기업 인수·합병(M&A)을 추진하는 전략 이행에도 장기적 악영향을 끼칠 수 있다.

올해 6월 말 별도 기준으로 네이버의 영업이익률은 28%로 나타났다. 작년 상반기 말 31.6%와 견줘보면 3.6%포인트(p)나 낮아졌다. 같은 기간 연결 기준으로 집계해도 19.7%에서 16.4%로 3.3%p 하락했다.

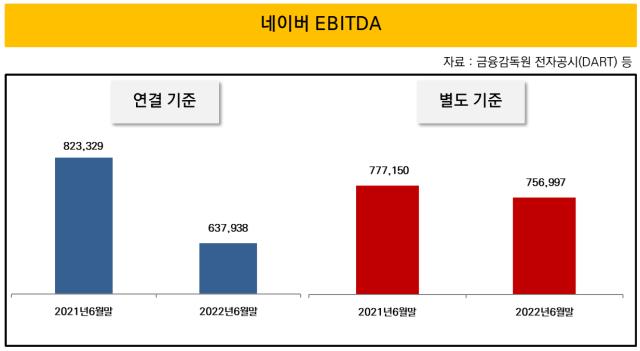

상각전영업이익(EBITDA) 지표가 나빠졌다. 네이버의 상반기 말 연결 기준 EBITDA는 6379억원이다. 지난해 상반기 8233억원 대비 29%가량 줄었다. 별도 기준 EBITDA 역시 2022년 상반기 7570억원을 올렸으나, 2021년 상반기와 비교하면 약 200억원 감소한 금액이다.

경영 환경의 변화가 네이버 현금 창출 역량을 약화하는 주 요인으로 지적된다. 증권업계 관계자는 "매크로 불확실성이 대두되면서 국내 광고 시장과 이커머스 영역의 성장세가 둔화되고 있다"며 "본업인 검색 광고와 쇼핑 부문의 수익성에 일정 부분 영향을 줄 수밖에 없다"고 설명했다.

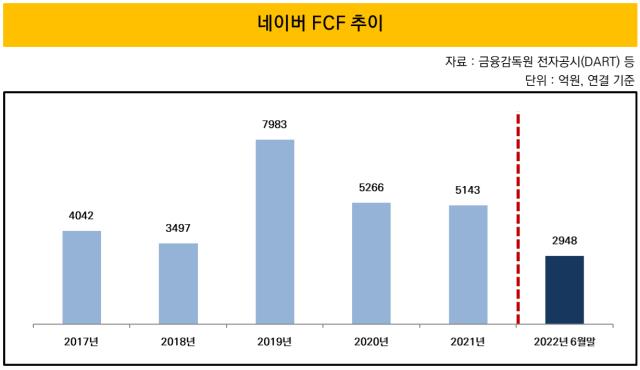

잉여현금흐름(FCF)으로 살펴본 현금 창출력은 어떨까. FCF는 당기순이익에 비현금성 지출을 더한 뒤 자본적 지출(CAPEX)과 배당금 지급분 등을 제외한 값이다. 연결 기준으로 살피면 2019년 7983억원을 기록한 이래 2020년 5266억원, 2021년 5143억원 등으로 줄어들었다. 올해 상반기에는 2948억원을 시현했다.

재작년과 지난해 FCF가 5000억원대에 그친 건 네이버의 CAPEX가 2년 연속으로 8000억원을 웃돌았기 때문이다. 자회사인 네이버클라우드가 강원도 춘천에 데이터센터를 건립하는 영향이 결정적으로 작용했다.

네이버의 레버리지 지표는 준수한 편이다. 6월 말 연결 기준 부채비율은 44%다. 개별 기준으로는 39.9%까지 낮아진다. 차입금 의존도는 상반기 말 연결 기준 14.9%를 기록했다. 일반적으로 30% 미만이면 재무 안정성을 갖췄다고 평가한다.

하지만 포쉬마크를 인수하면서 대규모 차입이 불가피한 대목이 문제로 떠오른다. 네이버의 재무 구조 악화로 이어질 수 있기 때문이다.

앞서 김남선 네이버 최고재무책임자(CFO)는 포쉬마크 지분 인수에 필요한 실탄을 △보유 현금 △차입금 △일부 투자자산 유동화 자금 등으로 충당하는 구상을 제시했다. 인수 대금 규모는 16억달러로, 원화 환산액이 2조3441억원이다.

주식 취득 시점이 내년 4월로 예정된 만큼, 남은 기간 동안 현금을 최대한 끌어모으는 게 관건이다. 상반기 말 기준으로 네이버가 보유한 유동성은 9925억원이다. 가용 현금을 최대한 끌어다 쓴다고 가정하면 1조3000억원가량을 차입이나 투자자산 처분 방식으로 조달해야 한다.

네이버 관계자는 "현금, 차입, 투자자산 유동화 등 다양한 조달 방안을 어느 정도의 비중으로 활용할 것인지는 결정된 내용이 없다"며 "최종적인 거래 완료까지 6개월정도 남아 있기 때문에 시장 상황을 지켜보며 내부적으로 논의할 것"이라고 밝혔다.

올해 6월 말 별도 기준으로 네이버의 영업이익률은 28%로 나타났다. 작년 상반기 말 31.6%와 견줘보면 3.6%포인트(p)나 낮아졌다. 같은 기간 연결 기준으로 집계해도 19.7%에서 16.4%로 3.3%p 하락했다.

상각전영업이익(EBITDA) 지표가 나빠졌다. 네이버의 상반기 말 연결 기준 EBITDA는 6379억원이다. 지난해 상반기 8233억원 대비 29%가량 줄었다. 별도 기준 EBITDA 역시 2022년 상반기 7570억원을 올렸으나, 2021년 상반기와 비교하면 약 200억원 감소한 금액이다.

경영 환경의 변화가 네이버 현금 창출 역량을 약화하는 주 요인으로 지적된다. 증권업계 관계자는 "매크로 불확실성이 대두되면서 국내 광고 시장과 이커머스 영역의 성장세가 둔화되고 있다"며 "본업인 검색 광고와 쇼핑 부문의 수익성에 일정 부분 영향을 줄 수밖에 없다"고 설명했다.

잉여현금흐름(FCF)으로 살펴본 현금 창출력은 어떨까. FCF는 당기순이익에 비현금성 지출을 더한 뒤 자본적 지출(CAPEX)과 배당금 지급분 등을 제외한 값이다. 연결 기준으로 살피면 2019년 7983억원을 기록한 이래 2020년 5266억원, 2021년 5143억원 등으로 줄어들었다. 올해 상반기에는 2948억원을 시현했다.

재작년과 지난해 FCF가 5000억원대에 그친 건 네이버의 CAPEX가 2년 연속으로 8000억원을 웃돌았기 때문이다. 자회사인 네이버클라우드가 강원도 춘천에 데이터센터를 건립하는 영향이 결정적으로 작용했다.

네이버의 레버리지 지표는 준수한 편이다. 6월 말 연결 기준 부채비율은 44%다. 개별 기준으로는 39.9%까지 낮아진다. 차입금 의존도는 상반기 말 연결 기준 14.9%를 기록했다. 일반적으로 30% 미만이면 재무 안정성을 갖췄다고 평가한다.

하지만 포쉬마크를 인수하면서 대규모 차입이 불가피한 대목이 문제로 떠오른다. 네이버의 재무 구조 악화로 이어질 수 있기 때문이다.

앞서 김남선 네이버 최고재무책임자(CFO)는 포쉬마크 지분 인수에 필요한 실탄을 △보유 현금 △차입금 △일부 투자자산 유동화 자금 등으로 충당하는 구상을 제시했다. 인수 대금 규모는 16억달러로, 원화 환산액이 2조3441억원이다.

주식 취득 시점이 내년 4월로 예정된 만큼, 남은 기간 동안 현금을 최대한 끌어모으는 게 관건이다. 상반기 말 기준으로 네이버가 보유한 유동성은 9925억원이다. 가용 현금을 최대한 끌어다 쓴다고 가정하면 1조3000억원가량을 차입이나 투자자산 처분 방식으로 조달해야 한다.

네이버 관계자는 "현금, 차입, 투자자산 유동화 등 다양한 조달 방안을 어느 정도의 비중으로 활용할 것인지는 결정된 내용이 없다"며 "최종적인 거래 완료까지 6개월정도 남아 있기 때문에 시장 상황을 지켜보며 내부적으로 논의할 것"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >