편집자주

미국의 기준금리는 2022년 초 0%였지만 연말에는 4.5%까지 치솟았다. 국내 기준금리 역시 연초 1.25%에서 1년 만에 3.5%까지 상승했다. 기준금리와 함께 시장금리도 급격히 상승하자 저금리에 익숙해져 있던 기업들은 상상 이상의 비용 상승을 감내해야 했다. 차환이냐 상환이냐를 놓고 이전보다 더욱 깊은 고민에 빠질 수밖에 없기도 했다. 신용등급이 낮은 기업들은 금리 상승의 압박이 더욱 심각하게 다가온다. 이를 슬기롭게 대처한 기업들도 있다. THE CFO가 2023년 현재 이자비용에 대응하는 기업들의 현실을 조명해본다.

작년 부진한 성적표를 받은 가전업체 위니아가 늘어난 조달비용 탓에 고민이 더욱 깊어지고 있다. 시장금리 상승과 맞물려 단기 조달이 많아졌고 이 타이밍에 실적 부진이 겹쳤다. 신용평가사로부터 신용등급 하락도 경험해 올해 반전이 필요하다.

20일 금융감독원 전자공시시스템에 따르면 위니아의 작년 3분기 누적 이자비용은 96억원이다. 2021년 3분기 누적 기준은 54억원으로 1년 만에 약 2배가량 늘었다. 20일 현재 연간 감사보고서 주석이 공시되지 않아 연간 이자비용 비교는 불가능하나 2021년과 비교하면 약 두 배 가량 이자비용이 늘었을 것으로 예측된다.

이자비용 상승이 뼈아픈 이유는 작년 기록한 대규모 적자 때문이다. 작년 위니아는 매출 7826억원, 영업손실 339억원을 기록했다. 2021년 매출 1조529억원, 영업이익 200억원을 기록했던 것을 고려하면 분위기가 급격하게 나빠졌다. 이자 지급 능력을 보여주는 '이자보상배율'이 마이너스(-)라는 점은 금리 상승기 위니아에게 타격이다.

위니아는 작년 운영자금 마련을 위해 금융권을 자주 찾았다. 특히 만기가 1년 이내인 단기차입금을 상당 부분 조달했다. 금리는 3~6%대다. 시장금리가 연말로 향하면서 높아지면서 부담해야 할 금리 수준도 점점 높아졌던 것으로 보인다. 작년 3분기 말 기준 단기차입금 잔액은 1600억원으로 2021년 말 850억원 대비 약 88% 늘어났다.

작년 9월 말 기준 만기가 1년 앞으로 다가온 장기차입금인 유동성장기차입금도 상당하다. 잔액은 508억원으로 금리는 2~5%대다. 비교적 저금리로 빌렸던 차입금을 차환할 경우 금리 상승 부담이 있다.

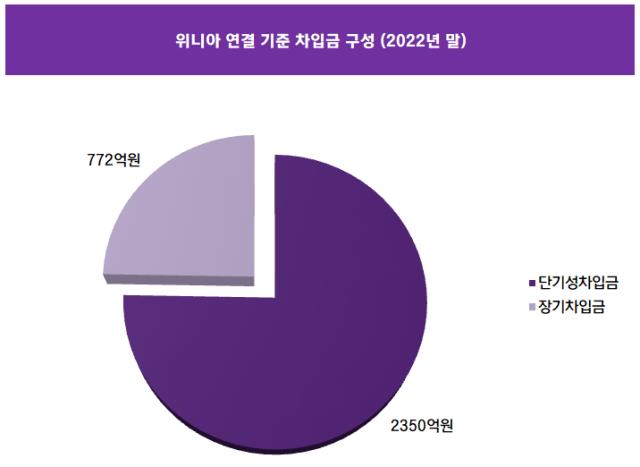

작년 말 연결 기준 금융리스부채를 제외한 위니아의 연결 총차입금은 3122억원이다. 이중 단기차입금과 단기사채, 유동성장기차입금과 유동성장기사채를 합한 '단기성차입금'의 합은 2350억원이다. 총차입금 중 1년 내로 갚거나 차환해야 할 차입금의 비중이 약 75%인 셈이다. 이자비용 상승의 시작은 작년이었지만 올해 내내 이자비용 상승에 대한 고민에 휩싸일 수 있는 배경이다.

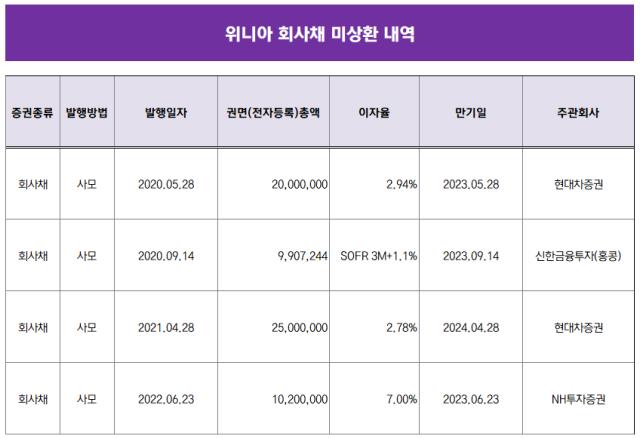

실제 작년 6월 위니아는 102억원의 사모채를 발행하면서 시장금리 상승에 대한 압박감을 여실히 느꼈던 바 있다. 작년 3~4월까지만 해도 5.5%에 사모채를 발행했는데 6월 말 발행 당시에는 표면이율이 7%까지 상승했다.

올해도 5월 말 2.94%로 발행한 사모채 200억원의 만기가 돌아온다. 9월에도 99억원의 사모채 만기가 돌아온다. 차환이 이뤄질 경우 이자율 상승이 이뤄질 가능성이 크다.

심지어 작년 6월 말 한국신용평가는 위니아의 신용등급을 BB+(부정적)에서 BB(안정적)로 하향 조정했다. KIS자산평가에 따르면 이달 17일 기준 1년 만기의 BB등급 사모무보증 회사채의 민평금리는 11.454%로 BB+등급(10.659%)보다 795bp 높다. 금리가 기본 10%를 넘을 뿐만 아니라 BB+급과도 큰 차이를 보인다.

위니아의 작년 말 연결 기준 부채비율은 419%다. 2021년 말 581%보다는 개선됐지만 여전히 높다.

20일 금융감독원 전자공시시스템에 따르면 위니아의 작년 3분기 누적 이자비용은 96억원이다. 2021년 3분기 누적 기준은 54억원으로 1년 만에 약 2배가량 늘었다. 20일 현재 연간 감사보고서 주석이 공시되지 않아 연간 이자비용 비교는 불가능하나 2021년과 비교하면 약 두 배 가량 이자비용이 늘었을 것으로 예측된다.

이자비용 상승이 뼈아픈 이유는 작년 기록한 대규모 적자 때문이다. 작년 위니아는 매출 7826억원, 영업손실 339억원을 기록했다. 2021년 매출 1조529억원, 영업이익 200억원을 기록했던 것을 고려하면 분위기가 급격하게 나빠졌다. 이자 지급 능력을 보여주는 '이자보상배율'이 마이너스(-)라는 점은 금리 상승기 위니아에게 타격이다.

위니아는 작년 운영자금 마련을 위해 금융권을 자주 찾았다. 특히 만기가 1년 이내인 단기차입금을 상당 부분 조달했다. 금리는 3~6%대다. 시장금리가 연말로 향하면서 높아지면서 부담해야 할 금리 수준도 점점 높아졌던 것으로 보인다. 작년 3분기 말 기준 단기차입금 잔액은 1600억원으로 2021년 말 850억원 대비 약 88% 늘어났다.

작년 9월 말 기준 만기가 1년 앞으로 다가온 장기차입금인 유동성장기차입금도 상당하다. 잔액은 508억원으로 금리는 2~5%대다. 비교적 저금리로 빌렸던 차입금을 차환할 경우 금리 상승 부담이 있다.

작년 말 연결 기준 금융리스부채를 제외한 위니아의 연결 총차입금은 3122억원이다. 이중 단기차입금과 단기사채, 유동성장기차입금과 유동성장기사채를 합한 '단기성차입금'의 합은 2350억원이다. 총차입금 중 1년 내로 갚거나 차환해야 할 차입금의 비중이 약 75%인 셈이다. 이자비용 상승의 시작은 작년이었지만 올해 내내 이자비용 상승에 대한 고민에 휩싸일 수 있는 배경이다.

실제 작년 6월 위니아는 102억원의 사모채를 발행하면서 시장금리 상승에 대한 압박감을 여실히 느꼈던 바 있다. 작년 3~4월까지만 해도 5.5%에 사모채를 발행했는데 6월 말 발행 당시에는 표면이율이 7%까지 상승했다.

올해도 5월 말 2.94%로 발행한 사모채 200억원의 만기가 돌아온다. 9월에도 99억원의 사모채 만기가 돌아온다. 차환이 이뤄질 경우 이자율 상승이 이뤄질 가능성이 크다.

심지어 작년 6월 말 한국신용평가는 위니아의 신용등급을 BB+(부정적)에서 BB(안정적)로 하향 조정했다. KIS자산평가에 따르면 이달 17일 기준 1년 만기의 BB등급 사모무보증 회사채의 민평금리는 11.454%로 BB+등급(10.659%)보다 795bp 높다. 금리가 기본 10%를 넘을 뿐만 아니라 BB+급과도 큰 차이를 보인다.

위니아의 작년 말 연결 기준 부채비율은 419%다. 2021년 말 581%보다는 개선됐지만 여전히 높다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >