사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

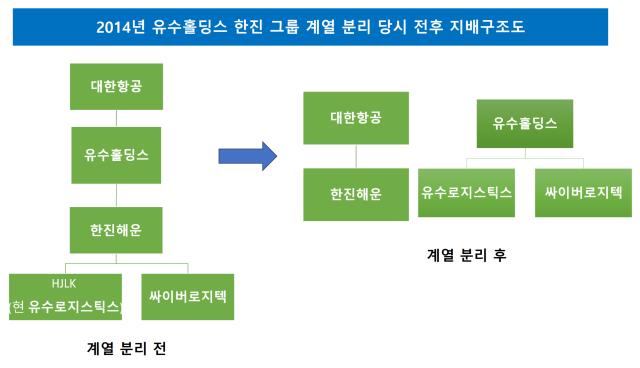

해운·운송 그룹인 '유수홀딩스'는 올해로 대규모 기업 집단에서 독립된 지 10년째다. '한진해운홀딩스'가 모태다. 더 거슬러 올라가면 '한진해운'이 있다. 당초 한진해운 단일 법인만 있었으나 2009년 지주사 체제로 전환하면서 한진해운홀딩스가 출범했다.

기업집단 '한진'으로부터 완전히 독립한 것은 그로부터 5년 뒤다. 당시 산하에 지배하던 한진해운을 최대주주였던 '대한항공'에 넘기는 지배구조 개편 작업이 단초가 됐다. 유수홀딩스가 인적 분할한 해운지주 및 상표권 관리 사업부가 한진해운으로 합병됐고 대한항공으로의 경영권 변동도 마무리됐다. 그 직후 대한항공이 유수홀딩스 지분을 전량 처분, 그룹 한진과의 연결고리는 끊겼다.

독립 10년을 맞은 유수홀딩스는 이 기간 이렇다 할 변화의 계기를 만들진 못했다. 녹록지 않은 사업환경 영향이 컸다. 해상 운임이 장시간 낮은 수준에 머무르면서 운송중개업 등 관련 사업을 전개하는 산하 자회사들이 매출을 충분히 확보치 못했던 탓이다. 그룹 분리 후에도 여전히 주요 고객사였던 한진해운이 파산한 것도 결정적으로 작용했다. 이 과정에서 최은영 유수홀딩스 회장은 미공개 정보를 이용한 손실 회피 혐의로 징역형을 선고, 경영 리스크가 불거지기도 했다.

실제 유수홀딩스는 밸류에이션(시가총액) 열위 상태가 이어지고 있다. 이날(29일) 기준 시가총액은 1500억원대다. 웬만한 코스닥 상장 기업 보다 낮다. 코스피 전체 상장사 기준으론 하위 15% 수준이다. 자본총계를 준거로 밸류에이션을 평가한 주가순자산비율(PBR)은 몇 년째 1배 미만을 가리키고 있다. 현재 주가가 주당 순자산 가치에 못 미친다는 뜻이다.

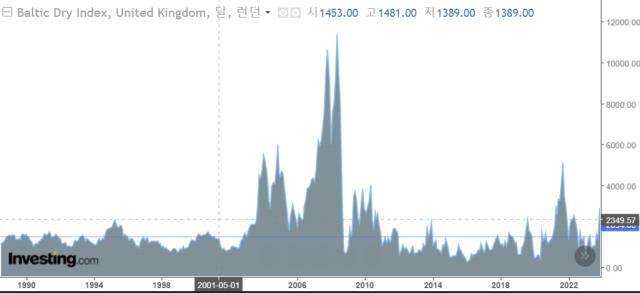

밸류에이션이 국제 해상 운임 지수와 밀접한 관련을 띄는 점은 특징적이다. 유수홀딩스의 핵심 계열사인 유수로지스틱스는 운송중개업을 주업무로 한다. 해운·운송 사업을 영위하는 만큼 해상운임지수가 매출에 직접적인 영향을 미치는 핵심 지표다.

세계 해운업계 경기 상황을 나타내는 대표 지수인 발틱운임지수(BDI)가 2007~2008년 사상 최고 수준을 경신할 당시 유수홀딩스도 큰 폭의 밸류에이션 반등을 그렸다. 다만 이후 운임 지수는 장기 둔화세로 접어들었고 유수홀딩스 주가 또한 10여년에 걸쳐 박스권에 머물러 있는 모습이다.

1988~2024년 1월 발틱운임지수(BDI) 변화 추이./ 출처=인베스팅닷컴

희미한 성장 동력이 배경으로 꼽힌다. 유수홀딩스는 현재 해운, 운송 자회사를 통해 매출을 대부분 벌어들이고 있다. 운송 중개 업체 '유수로지스틱스'와 해운 IT 솔루션 업체 '싸이버로지텍'이 대표적이다. 직접 사업을 영위하지 않고 자회사 순익에서 수취하는 배당을 통해 법인을 운영하는 식이다. 지주사 역할을 하는 만큼 자회사 및 계열 법인 경쟁력과 성장 잠재력이 가장 중요하지만 대외 영업 환경 악화 속에 뚜렷한 묘수를 찾지 못하는 상황이다.

독립 그룹 출범 10년이 지났음에도 사실상 큰 틀의 변화는 없다. 현재 유수홀딩스를 떠받치는 2개 자회사 유수로지스틱스, 싸이버로지텍 등은 한진 그룹 우산 아래 길러낸 곳들이다. 모두 2000년대 설립, 해운 시장 호황과 한진 그룹의 사업 및 재정적 지원 하에 외형을 신속히 키웠다. 2014년 독립 당시 유수홀딩스가 이들 2곳을 챙겨나온 그림이다. 모두 한진해운으로부터 법인을 넘겨받았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >