교보생명 사례로 본 넥슨의 '주식 물납'

②상속세로 지분 29.3% 물납, 2대주주 성향 따라 IPO 압력·경영권 불안

편집자주

최근 진행 중인 OCI그룹과 한미사이언스 간의 경영통합 시작은 한미약품그룹 총수일가의 상속세였다. 통상 지분 매각과 주식담보대출 등으로 재원을 마련하는 데 이어 주식교환과 공동경영이란 승부수를 던졌다. 상속세 이슈가 지배구조 이슈로 전환된 격이다. 최근 10년간 상속·증여세 이슈가 있었던 그룹들을 찾아 이들의 유형과 주주구성 및 지배구조 변화를 살펴봤다.

최근 10년간 총수의 별세로 상속 및 지배구조 변동 이슈가 생겼던 기업집단의 유가족들은 대부분 주식담보대출, 지분 매각 등을 통해 재원을 마련했다. 이 가운데 특이하게 주식 물납을 통해 상속세의 상당분을 해소한 곳이 넥슨그룹이다.

물려 받은 유산의 대부분이 비상장사인 NXC 지분이기에 가능한 일이었다. 다만 과거 국내 기업집단 중에서 상속·증여세를 주식으로 물납한 교보생명그룹 사례에 비춰보면 원치 않은 외부주주 유입은 상장(IPO) 압력과 경영권 불안으로 비화될 수 있는 기로다.

◇물납지분 2대 주주 수준, 우호세력 택할 수 없어

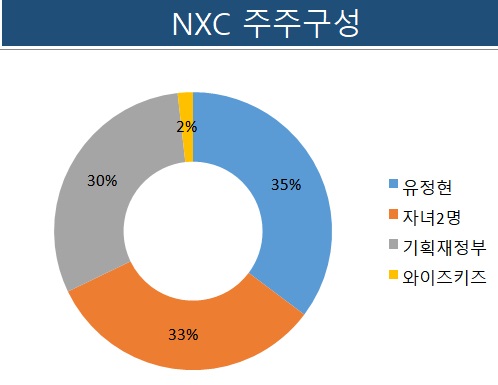

지난해 공정거래위원회 기준 자산 순위 43위인 넥슨그룹은 2022년 2월 김정주 창업주의 별세 후 유가족들에게 10조원 상당의 유산이 넘어갔다. 대부분은 넥슨그룹의 지주회사인 NXC 지분(100%)으로 상속세는 6조원을 웃도는 수준이었다. 유가족들은 이 가운데 4조7000억원 규모의 주식 85만1968주(29.3%)를 세금 대신 납부했다.

대다수 재벌가 유가족들이 상속세를 위해 주식담보대출 및 지분 매각을 하는 데 비하면 특이한 방식이다. 유산으로 받은 NXC 지분이 비상장사이기에 가능했다. 상속세 납부액이 2000만원을 초과하는 이들 중에서 상속재산 가운데 유가증권 가액이 2분의 1을 초과하는 경우에만 해당된다.

주식 물납에는 장·단점이 있다. 상장사 지분의 경우 매각해서 현금으로 내야 하는 만큼 적기에 처분해야 하는 부담이 있다. 또 총수일가 물량이 매도 대기 중이라는 게 시장에 알려져 오버행에 따른 주가부진도 감수해야 한다. 삼성가의 안주인인 홍라희 전 리움 관장의 경우 2022년 매각(1조3720억원) 때는 은행과 주식매각 신탁계약을 맺었으며 이달 11일 매각 건은 외국계 증권사(골드만삭스, 씨티, USB, JP모건)가 공동 주관을 맡았다. 비용이 든다는 뜻이다.

비상장사 지분은 물납을 통해 처분에 대한 부담과 비용을 정부가 떠안는다는 것이 장점이다. 다만 누구에게 팔지를 납세자가 선택할 수 없다. 넥슨 가의 경우 물납한 29.3%는 2대 주주 수준의 지분이다. 넥슨 측에서 판다면 우호세력을 골라 넘길 수 있지만 정부가 매각을 할 경우 우호·비우호 여부를 가리지 않고 가격만 된다면 누구한테든 지분이 넘어갈 수 있다.

달리 말하면 새로 들어올 2대 주주가 기존 경영진 및 총수일가에게 우호적이란 보장이 없다. 물론 NXC의 지분 70% 이상이 고 김정주 회장의 배우자이자 새로운 총수인 유정현 감사와 두 자녀의 소유이기 때문에 오너십에 당장 위협이 되진 않는다.

◇'타산지석' 삼을 만한 교보생명 사례, 오너 경영권 위협 겪어

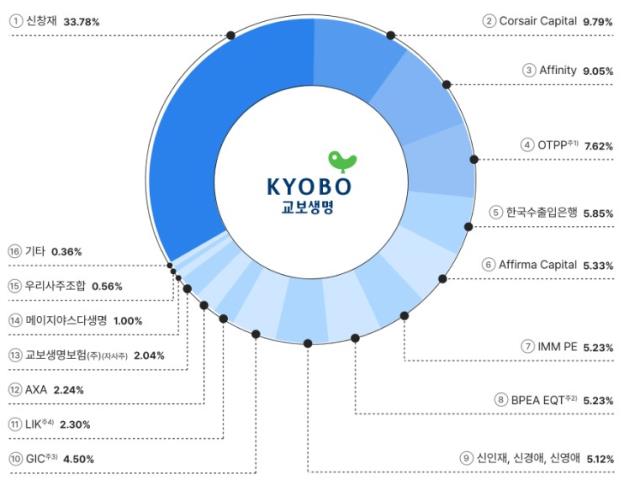

넥슨그룹 이전에 상속·증여세를 주식 물납한 대표적인 곳이 공정위 기준 53위 교보생명그룹이다. 2003년 신용호 창업주가 별세하기 전까지만 해도 오너가 지분율이 64.5%에 달했다. 20년간 총수일가 지분은 절반 가량으로 줄고 재무적투자자(FI)들이 대폭 늘어났다.

창업주 타계 후 상속세는 1830억원으로 당시 역대 재벌가 중 가장 규모가 컸다. 이 가운데 1300억원을 주식으로 납부했다. 재정경제부(현 기획재정부)가 지분 6.48%를 확보해 교보생명의 주요 주주로 등극했으며 2009년 자본확충이 필요한 수출입은행에 현물출자 명목으로 넘어갔다. 현재도 수출입은행이 교보생명 지분 5.85%를 갖고 있다.

오너가의 자금력이 넉넉치 않은 와중에 유상증자 등이 진행되면서 지분은 더 희석됐다. 우호적인 FI들을 끌어 들이며 이를 극복했지만 IPO 약속 이행과정에서 이견이 벌어져 결국 소송전을 벌여야 했다. 상속세 등으로 희석된 지분과 FI 참여, IPO 압력 등이 오너경영 위협요인으로 비화된 사례다.

NXC의 경우 정부에 물납된 지분이 계속 유찰되면서 2대 주주가 아직 확정되지 않고 있다. 일각에서는 정부가 2회 이상 유찰된 물납주식에 한해 발행사가 수의매각을 신청할 수 있도록 근거를 마련 중이라 NXC가 자사주로 되사갈 수 있다는 관측도 나온다. 다만 상법상 자사주 한도(배당가능이익)가 있어 다 사들이진 못하고 1조3000억원 정도가 한계다. 이 역시 그만한 현금성자산이 있다는 전제 하에 가능한 일이다.

비우호적인 2대 주주가 들어오거나 사모펀드일 경우 주주환원 확대, IPO 등을 압박할 가능성도 존재한다. 경영권에 위협을 주지 못하더라도 행동주의 운동 등을 통해 경영진과 오너가를 계속 흔들 수 있다. 넥슨그룹으로선 상속 이슈가 주주구성 변동과 더 나아가 경영권 안정성에도 영향을 주는 요인으로 비화될 리스크를 안고 가야하는 상황이다.

물려 받은 유산의 대부분이 비상장사인 NXC 지분이기에 가능한 일이었다. 다만 과거 국내 기업집단 중에서 상속·증여세를 주식으로 물납한 교보생명그룹 사례에 비춰보면 원치 않은 외부주주 유입은 상장(IPO) 압력과 경영권 불안으로 비화될 수 있는 기로다.

◇물납지분 2대 주주 수준, 우호세력 택할 수 없어

지난해 공정거래위원회 기준 자산 순위 43위인 넥슨그룹은 2022년 2월 김정주 창업주의 별세 후 유가족들에게 10조원 상당의 유산이 넘어갔다. 대부분은 넥슨그룹의 지주회사인 NXC 지분(100%)으로 상속세는 6조원을 웃도는 수준이었다. 유가족들은 이 가운데 4조7000억원 규모의 주식 85만1968주(29.3%)를 세금 대신 납부했다.

대다수 재벌가 유가족들이 상속세를 위해 주식담보대출 및 지분 매각을 하는 데 비하면 특이한 방식이다. 유산으로 받은 NXC 지분이 비상장사이기에 가능했다. 상속세 납부액이 2000만원을 초과하는 이들 중에서 상속재산 가운데 유가증권 가액이 2분의 1을 초과하는 경우에만 해당된다.

주식 물납에는 장·단점이 있다. 상장사 지분의 경우 매각해서 현금으로 내야 하는 만큼 적기에 처분해야 하는 부담이 있다. 또 총수일가 물량이 매도 대기 중이라는 게 시장에 알려져 오버행에 따른 주가부진도 감수해야 한다. 삼성가의 안주인인 홍라희 전 리움 관장의 경우 2022년 매각(1조3720억원) 때는 은행과 주식매각 신탁계약을 맺었으며 이달 11일 매각 건은 외국계 증권사(골드만삭스, 씨티, USB, JP모건)가 공동 주관을 맡았다. 비용이 든다는 뜻이다.

비상장사 지분은 물납을 통해 처분에 대한 부담과 비용을 정부가 떠안는다는 것이 장점이다. 다만 누구에게 팔지를 납세자가 선택할 수 없다. 넥슨 가의 경우 물납한 29.3%는 2대 주주 수준의 지분이다. 넥슨 측에서 판다면 우호세력을 골라 넘길 수 있지만 정부가 매각을 할 경우 우호·비우호 여부를 가리지 않고 가격만 된다면 누구한테든 지분이 넘어갈 수 있다.

달리 말하면 새로 들어올 2대 주주가 기존 경영진 및 총수일가에게 우호적이란 보장이 없다. 물론 NXC의 지분 70% 이상이 고 김정주 회장의 배우자이자 새로운 총수인 유정현 감사와 두 자녀의 소유이기 때문에 오너십에 당장 위협이 되진 않는다.

◇'타산지석' 삼을 만한 교보생명 사례, 오너 경영권 위협 겪어

넥슨그룹 이전에 상속·증여세를 주식 물납한 대표적인 곳이 공정위 기준 53위 교보생명그룹이다. 2003년 신용호 창업주가 별세하기 전까지만 해도 오너가 지분율이 64.5%에 달했다. 20년간 총수일가 지분은 절반 가량으로 줄고 재무적투자자(FI)들이 대폭 늘어났다.

창업주 타계 후 상속세는 1830억원으로 당시 역대 재벌가 중 가장 규모가 컸다. 이 가운데 1300억원을 주식으로 납부했다. 재정경제부(현 기획재정부)가 지분 6.48%를 확보해 교보생명의 주요 주주로 등극했으며 2009년 자본확충이 필요한 수출입은행에 현물출자 명목으로 넘어갔다. 현재도 수출입은행이 교보생명 지분 5.85%를 갖고 있다.

오너가의 자금력이 넉넉치 않은 와중에 유상증자 등이 진행되면서 지분은 더 희석됐다. 우호적인 FI들을 끌어 들이며 이를 극복했지만 IPO 약속 이행과정에서 이견이 벌어져 결국 소송전을 벌여야 했다. 상속세 등으로 희석된 지분과 FI 참여, IPO 압력 등이 오너경영 위협요인으로 비화된 사례다.

NXC의 경우 정부에 물납된 지분이 계속 유찰되면서 2대 주주가 아직 확정되지 않고 있다. 일각에서는 정부가 2회 이상 유찰된 물납주식에 한해 발행사가 수의매각을 신청할 수 있도록 근거를 마련 중이라 NXC가 자사주로 되사갈 수 있다는 관측도 나온다. 다만 상법상 자사주 한도(배당가능이익)가 있어 다 사들이진 못하고 1조3000억원 정도가 한계다. 이 역시 그만한 현금성자산이 있다는 전제 하에 가능한 일이다.

비우호적인 2대 주주가 들어오거나 사모펀드일 경우 주주환원 확대, IPO 등을 압박할 가능성도 존재한다. 경영권에 위협을 주지 못하더라도 행동주의 운동 등을 통해 경영진과 오너가를 계속 흔들 수 있다. 넥슨그룹으로선 상속 이슈가 주주구성 변동과 더 나아가 경영권 안정성에도 영향을 주는 요인으로 비화될 리스크를 안고 가야하는 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

상속 & 거버넌스

관련기사