DGB금융, 실적 부진에도 '600억 소각' 결의 배경은

①최근 1년간 주가 제자리 걸음…자사주 정책 도입해 반전 도모

편집자주

정부 주도 상장사 밸류업 프로그램을 본격화한 지 1년이 지났다. 금융지주는 기업가치 제고 공시와 주주환원 계획 발표를 충실하게 이행하며 상장사 중 가장 두드러진 주가 상승률을 기록했다. 지난해 비상계엄 사태 후에는 외국인 투자자 이탈로 부침을 겪기도 했다. 일각에서 지속 가능성에 의문이 제기되는 가운데 금융지주는 올해도 밸류업 기세를 이어가기 위한 준비에 한창이다. 밸류업 프로그램 2년차를 맞아 진일보한 주주환원 정책과 보완이 필요한 영역을 금융지주별로 분석했다.

DGB금융이 출범 후 첫 자사주 소각을 결의하며 주주친화 행보에 나섰다. 지난해 실적 부진을 겪었음에도 주주환원 정책을 강화하는 것이다. 올 상반기 600억원 규모의 소각을 시작으로 하반기에도 소각 규모를 늘려간다는 방침이다.

DGB금융이 전격적으로 자사주 소각을 단행하기로 한 건 지난해 주가 관리에 어려움을 겪었기 때문이다. 정부 주도 밸류업 프로그램으로 수혜를 입을 수 있는 기회였으나 다른 금융지주와 비교해 주가를 끌어올리지 못했다. 실적 부진에도 불구 자사주 정책을 시행해 주주환원 진정성을 강조하려는 의도로 읽힌다.

◇부동산 PF 부실로 충당금 적립, 실적 발목

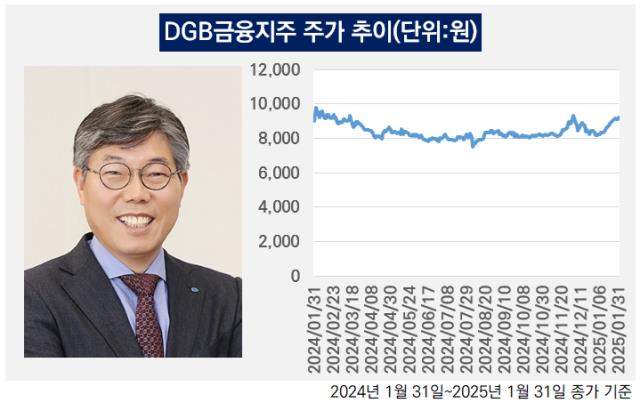

DGB금융은 지난해 1월 31일부터 지난달 31일까지 주가 상승률 2.3%를 기록했다. 정부 주도 밸류업 프로그램으로 금융주가 각광받던 시기였음에도 수혜를 입지 못한 것이다. 같은 기간 DGB금융과 마찬가지로 지방을 연고로 하는 BNK금융이 61%, JB금융이 73%의 주가 상승률을 기록한 것과 비교하면 아쉬움이 남는다.

DGB금융 주가가 답보 상태를 이어가고 있는 배경에는 실적 부진이 자리한다. 지난해 순이익 2208억원을 기록해 전년 대비 43.1% 역성장했다. DGB금융 순이익은 최근 수년간 하락 추세다. 2021년 5031억원, 2022년 4016억원, 2023년 3878억원을 기록한 데 이어 지난해 3년 연속 순이익이 감소했다. 이 기간 금리 인상 및 고금리 장기화 흐름이 이어지면서 은행지주 대부분 역대 최대 순이익을 경신했다는 점을 고려하면 아쉬운 실적이다.

부동산 PF 부실에 대응하기 위해 충당금을 전입하면서 순이익이 큰 폭으로 감소했다. 2021년 1253억원이었던 특별충당금은 2022년 2027억원, 2023년 3482억원으로 늘어났다. 2024년엔 전년 대비 감소하긴 했으나 비슷한 수준인 3401억원을 전입했다.

충당금 전입 여파로 순이익을 개선하지 못하면서 주주환원 기대감이 축소된 것으로 풀이된다. 밸류업 프로그램이 본격화 된 이후 금융지주 주가는 주주환원 규모와 연동돼 움직이고 있다. 호실적으로 환원 재원을 마련하는 데 그치지 않고 배당 또는 자사주 매입·소각 확대로 이어져야 주가가 탄력을 받는다. DGB금융의 경우 먼저 순이익 반등 조짐이 있어야 기업가치 제고도 가능하다.

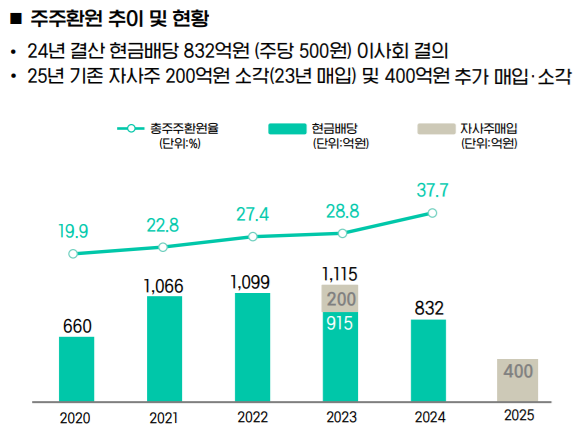

DGB금융은 지난해 총주주환원율(현금배당·자사주 매입/순이익) 37.7%를 기록했다. 2020년 19.9%, 2021년 22.8%, 2022년 27.4%, 2023년 28.8%를 기록한 데 이어 개선 흐름을 이어갔다. 다만 현금배당 규모가 전년 대비 감소했고 자사주 매입도 없었다. 주주환원 규모가 전년 대비 축소됐음에도 순이익이 급감하면서 총주주환원율이 높아진 것이다.

◇녹록지 않은 환경에도 '진정성' 강조

DGB금융은 순이익이 축소되는 녹록지 않은 환경에서도 주주환원 진정성을 보이기 위해 노력하고 있다. 순이익 감소로 총주주환원율이 높아진 효과도 있었으나 배당금 축소를 최소화했다. 2024년 현금배당 규모는 832억원으로 전년도 915억원 대비 83억원(9%) 감소했다.

이달 2024년 경영실적을 발표하면서 자사주 소각을 결의한 것도 주주환원 강화 노력을 이어가기 위한 조치다. DGB금융은 올 상반기 기매입 자사주 200억원을 소각하기로 했다. 또 400억원 규모로 자사주를 신규 매입해 소각하기로 했다. 상반기에만 총 600억원 규모의 소각이 이뤄지는 셈이다.

자사주 매입을 소각으로 곧장 연결시킨다는 점에서 주주환원 정책이 진일보했다는 평이다. 2023년에는 200억원 규모의 자사주를 매입했지만 곧바로 소각하지 않았고 올 상반기로 소각 작업이 미뤄졌다. 올 상반기 매입하는 자사주는 곧바로 소각한다. 자사주를 다른 용도로 사용하지 않고 주주환원을 위해 소각하는 원칙이 확인됐다.

하반기 추가적인 자사주 매입·소각 규모에 따라 밸류업 신호탄을 쏠 수 있다. DGB금융은 부동산 PF 부실 정리와 대규모 충당금 적립이 막바지에 달했다고 보고 있다. 올 상반기 순이익 반등으로 주주환원 재원을 회복하면 자사주 매입·소각 규모를 키울 수 있다. 실적이 뒷받침되면 줄어든 연간 현금배당을 다시 늘리는 것도 가능하다.

DGB금융이 전격적으로 자사주 소각을 단행하기로 한 건 지난해 주가 관리에 어려움을 겪었기 때문이다. 정부 주도 밸류업 프로그램으로 수혜를 입을 수 있는 기회였으나 다른 금융지주와 비교해 주가를 끌어올리지 못했다. 실적 부진에도 불구 자사주 정책을 시행해 주주환원 진정성을 강조하려는 의도로 읽힌다.

◇부동산 PF 부실로 충당금 적립, 실적 발목

DGB금융은 지난해 1월 31일부터 지난달 31일까지 주가 상승률 2.3%를 기록했다. 정부 주도 밸류업 프로그램으로 금융주가 각광받던 시기였음에도 수혜를 입지 못한 것이다. 같은 기간 DGB금융과 마찬가지로 지방을 연고로 하는 BNK금융이 61%, JB금융이 73%의 주가 상승률을 기록한 것과 비교하면 아쉬움이 남는다.

DGB금융 주가가 답보 상태를 이어가고 있는 배경에는 실적 부진이 자리한다. 지난해 순이익 2208억원을 기록해 전년 대비 43.1% 역성장했다. DGB금융 순이익은 최근 수년간 하락 추세다. 2021년 5031억원, 2022년 4016억원, 2023년 3878억원을 기록한 데 이어 지난해 3년 연속 순이익이 감소했다. 이 기간 금리 인상 및 고금리 장기화 흐름이 이어지면서 은행지주 대부분 역대 최대 순이익을 경신했다는 점을 고려하면 아쉬운 실적이다.

부동산 PF 부실에 대응하기 위해 충당금을 전입하면서 순이익이 큰 폭으로 감소했다. 2021년 1253억원이었던 특별충당금은 2022년 2027억원, 2023년 3482억원으로 늘어났다. 2024년엔 전년 대비 감소하긴 했으나 비슷한 수준인 3401억원을 전입했다.

충당금 전입 여파로 순이익을 개선하지 못하면서 주주환원 기대감이 축소된 것으로 풀이된다. 밸류업 프로그램이 본격화 된 이후 금융지주 주가는 주주환원 규모와 연동돼 움직이고 있다. 호실적으로 환원 재원을 마련하는 데 그치지 않고 배당 또는 자사주 매입·소각 확대로 이어져야 주가가 탄력을 받는다. DGB금융의 경우 먼저 순이익 반등 조짐이 있어야 기업가치 제고도 가능하다.

DGB금융은 지난해 총주주환원율(현금배당·자사주 매입/순이익) 37.7%를 기록했다. 2020년 19.9%, 2021년 22.8%, 2022년 27.4%, 2023년 28.8%를 기록한 데 이어 개선 흐름을 이어갔다. 다만 현금배당 규모가 전년 대비 감소했고 자사주 매입도 없었다. 주주환원 규모가 전년 대비 축소됐음에도 순이익이 급감하면서 총주주환원율이 높아진 것이다.

◇녹록지 않은 환경에도 '진정성' 강조

DGB금융은 순이익이 축소되는 녹록지 않은 환경에서도 주주환원 진정성을 보이기 위해 노력하고 있다. 순이익 감소로 총주주환원율이 높아진 효과도 있었으나 배당금 축소를 최소화했다. 2024년 현금배당 규모는 832억원으로 전년도 915억원 대비 83억원(9%) 감소했다.

이달 2024년 경영실적을 발표하면서 자사주 소각을 결의한 것도 주주환원 강화 노력을 이어가기 위한 조치다. DGB금융은 올 상반기 기매입 자사주 200억원을 소각하기로 했다. 또 400억원 규모로 자사주를 신규 매입해 소각하기로 했다. 상반기에만 총 600억원 규모의 소각이 이뤄지는 셈이다.

자사주 매입을 소각으로 곧장 연결시킨다는 점에서 주주환원 정책이 진일보했다는 평이다. 2023년에는 200억원 규모의 자사주를 매입했지만 곧바로 소각하지 않았고 올 상반기로 소각 작업이 미뤄졌다. 올 상반기 매입하는 자사주는 곧바로 소각한다. 자사주를 다른 용도로 사용하지 않고 주주환원을 위해 소각하는 원칙이 확인됐다.

하반기 추가적인 자사주 매입·소각 규모에 따라 밸류업 신호탄을 쏠 수 있다. DGB금융은 부동산 PF 부실 정리와 대규모 충당금 적립이 막바지에 달했다고 보고 있다. 올 상반기 순이익 반등으로 주주환원 재원을 회복하면 자사주 매입·소각 규모를 키울 수 있다. 실적이 뒷받침되면 줄어든 연간 현금배당을 다시 늘리는 것도 가능하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사