간신히 꼴찌 면한 LG화학, 빚 부담 버겁다

코스피 83개사 중 81위 랭크…1년간 주가 50% 하락, 이자가 순이익 억제

편집자주

정부가 기업 밸류업 정책을 발표한 후 어느덧 해가 바뀌었다. 그간 모두 125개의 기업이 가치제고 계획을 공시했다. 이른바 '단타'가 만연한 국내 증시의 관행을 벗어나, 기업은 원활한 자금조달을 토대로 성장하고 국민은 그 성과를 향유해 재투자하는 선순환적 자본시장을 구축하겠다는 포부다. 하지만 코리아 디스카운트라는 해묵은 숙제를 풀려면 제도 수립만큼이나 기업 스스로의 지속적이고 실질적인 노력이 필수적이다. 밸류업 계획을 내걸었던 기업들은 지난 한 해 어떤 성과를 거뒀을까. 더벨 SR(Search & Research)본부가 밸류업 계획을 밝힌 기업들을 전수 조사해 자체 평가를 실시했다.

LG화학은 밸류업 정책에서 유독 힘을 못쓴 기업이다. 성과를 지표별로 분석해본 결과 꼴찌를 겨우 비껴갔다. 연결 자산이 90조원을 넘는다는 점을 감안하면 덩치값을 하지 못했다. 실적과 시장평가가 모두 침체된 탓이다.

전지사업을 물적분할한 이후 주가 동력에 힘이 빠진 데다, 배당까지 축소하면서 주가 관련 지표의 최하위권 랭크가 불가피했다. 이자부담이 과중하다 보니 자본효율성도 떨어지고 있다.

THE CFO가 지난달 31일까지 밸류업 계획을 밝힌 기업들을 전수 조사한 바에 따르면 LG화학은 유가증권시장(KOSPI) 참여기업 83개 가운데 81위를 기록했다. KG케미칼(82위)과 AK홀딩스를 제외하면 가장 낮은 순위다.

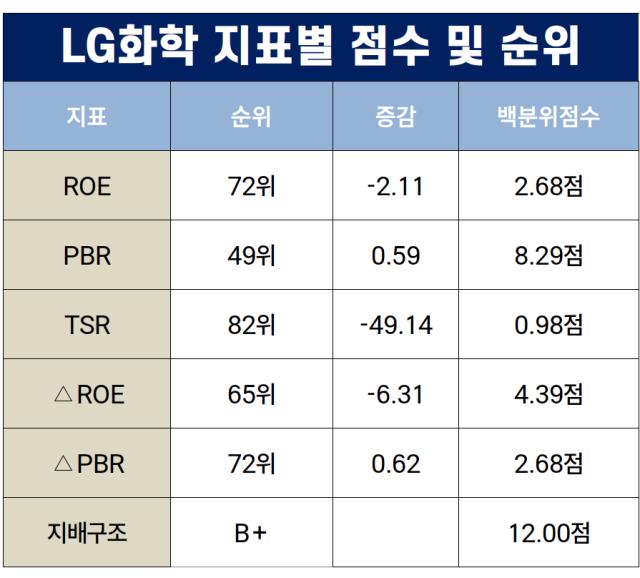

채점 기준은 총주주수익률(TSR) △자기자본이익률(ROE) △ROE 증분(△ROE) △주가순자산비율(PBR) △PBR 증분(△PBR) △지배구조 등급 등 6개 지표를 기반으로 했다. TSR를 통해 주주수익성, PBR을 통해 시장평가를 반영하고 ROE로 자본효율성을 살폈다. 지표당 20점씩 120점 만점이다.

LG화학의 경우 종합점수가 30.54점에 불과했다. 대부분의 지표에서 60위 밖의 낮은 순위를 기록했는데 그중에서도 TSR이 저조했다. -49.14%로 코스피 기업 중 81위에 머물렀다. 최근 주가 추이와 배당금 정책을 고려하면 예견됐던 부진이다.

LG화학은 지난해 1년 동안만 주가가 50% 떨어졌다. 2023년 말 주당 49만원대였는데 2024년 말 25만원까지 내려앉았다. 실적과 재무안전성 악화가 원인으로 보인다. 석유화학 업황의 부진이 길어지면서 배터리사업 의존도가 높아졌는데, 배터리사업마저 수요 성장률이 주춤하기 때문이다.

전지부문(LG에너지솔루션)의 물적분할 역시 원인으로 지목된다. 중복상장 논란을 낳았던 LG에너지솔루션의 기업공개(IPO) 이후 LG화학 주가는 타격이 불가피했다.

LG화학은 분할 직전 주가가 74만원 수준이었는데 LG에너지솔루션의 상장 당일(2022년 1월 17일) 장중 60만원대까지 하락했다. 2023년 80만원대를 찍으며 회복하는듯 했으나 다시 20만원대로 하락한 상황이다.

게다가 LG화학은 2024년 결산 배당을 1주당 1000원 수준으로 줄였다. 2021년 1만2000원, 2022년 1만원, 2023년 3500원 등 배당규모를 급격히 축소하고 있다. 자본수익(주가)과 배당수익이 나란히 급감했으니 TSR 지표가 안좋을 수밖에 없다.

이밖에 LG화학은 ROE 72위(-2.11%), PBR 49위(0.59배), ROE 증분 65위(4.2%p), PBR 증분 72위(1.21) 등의 순위를 나타냈다. TSR보단 낫지만 ROE와 PBR 증분 모두 최하위권으로 밀렸다. 특히 ROE는 지난해 지배주주순손이익이 6909억원을 손해보면서 마이너스(-)를 기록했다.

연결과 별도 순이익은 모두 플러스인데 지배주주순손익만 적자를 본 이유는 아베오 파마슈티컬스(AVEO Pharmaceuticals), 인도 현지법인( LG Polymers India), 중국법인(Tianjin LG BOTIAN Chemical) 등 지분 100%를 보유 중인 해외법인들에서 순손실이 났기 때문으로 보인다.

또 연결 순이익 규모 자체도 급감한 상태다. 2023년 2조원을 넘었으나 지난해 5150억원으로 쪼그라들었다. 영업이익이 적자 전환한 탓도 있지만 차입이 급증하면서 이자부담이 크게 불어난 영향도 있다.

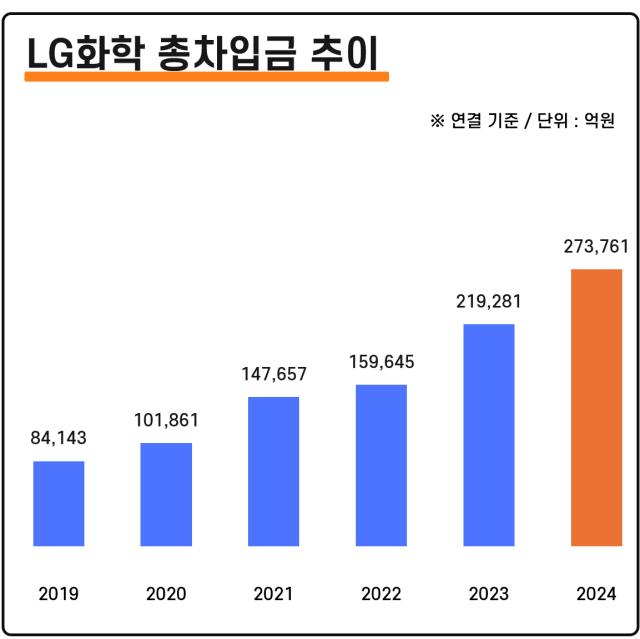

LG화학은 배터리사업 투자를 확대하면서 총차입금이 가파른 증가세를 보여왔다. 2020년 연결 기준으로 10조원을 넘겼고 2022년 약 16조원까지 점프, 지난해는 27조원을 웃돌았다. 이에 따라 이자비용 역시 작년 말 기준 9500억원까지 늘었다. 순이익을 억누르는 요인이다.

이밖에 LG그룹에선 LG화학 외에도 7개 계열사가 참여했다. 순위는 LG생활건강이 32위(69.66점)로 가장 높았고 LG유플러스 35위(68.20점), LG이노텍 49위(53.80점), LG전자 51위(53.46점), LG 52위(53.22점), LG디스플레이 61위(47.61점), LG에너지솔루션 68위(43.71점) 순으로 뒤를 따랐다.

전지사업을 물적분할한 이후 주가 동력에 힘이 빠진 데다, 배당까지 축소하면서 주가 관련 지표의 최하위권 랭크가 불가피했다. 이자부담이 과중하다 보니 자본효율성도 떨어지고 있다.

THE CFO가 지난달 31일까지 밸류업 계획을 밝힌 기업들을 전수 조사한 바에 따르면 LG화학은 유가증권시장(KOSPI) 참여기업 83개 가운데 81위를 기록했다. KG케미칼(82위)과 AK홀딩스를 제외하면 가장 낮은 순위다.

채점 기준은 총주주수익률(TSR) △자기자본이익률(ROE) △ROE 증분(△ROE) △주가순자산비율(PBR) △PBR 증분(△PBR) △지배구조 등급 등 6개 지표를 기반으로 했다. TSR를 통해 주주수익성, PBR을 통해 시장평가를 반영하고 ROE로 자본효율성을 살폈다. 지표당 20점씩 120점 만점이다.

LG화학의 경우 종합점수가 30.54점에 불과했다. 대부분의 지표에서 60위 밖의 낮은 순위를 기록했는데 그중에서도 TSR이 저조했다. -49.14%로 코스피 기업 중 81위에 머물렀다. 최근 주가 추이와 배당금 정책을 고려하면 예견됐던 부진이다.

LG화학은 지난해 1년 동안만 주가가 50% 떨어졌다. 2023년 말 주당 49만원대였는데 2024년 말 25만원까지 내려앉았다. 실적과 재무안전성 악화가 원인으로 보인다. 석유화학 업황의 부진이 길어지면서 배터리사업 의존도가 높아졌는데, 배터리사업마저 수요 성장률이 주춤하기 때문이다.

전지부문(LG에너지솔루션)의 물적분할 역시 원인으로 지목된다. 중복상장 논란을 낳았던 LG에너지솔루션의 기업공개(IPO) 이후 LG화학 주가는 타격이 불가피했다.

LG화학은 분할 직전 주가가 74만원 수준이었는데 LG에너지솔루션의 상장 당일(2022년 1월 17일) 장중 60만원대까지 하락했다. 2023년 80만원대를 찍으며 회복하는듯 했으나 다시 20만원대로 하락한 상황이다.

게다가 LG화학은 2024년 결산 배당을 1주당 1000원 수준으로 줄였다. 2021년 1만2000원, 2022년 1만원, 2023년 3500원 등 배당규모를 급격히 축소하고 있다. 자본수익(주가)과 배당수익이 나란히 급감했으니 TSR 지표가 안좋을 수밖에 없다.

이밖에 LG화학은 ROE 72위(-2.11%), PBR 49위(0.59배), ROE 증분 65위(4.2%p), PBR 증분 72위(1.21) 등의 순위를 나타냈다. TSR보단 낫지만 ROE와 PBR 증분 모두 최하위권으로 밀렸다. 특히 ROE는 지난해 지배주주순손이익이 6909억원을 손해보면서 마이너스(-)를 기록했다.

연결과 별도 순이익은 모두 플러스인데 지배주주순손익만 적자를 본 이유는 아베오 파마슈티컬스(AVEO Pharmaceuticals), 인도 현지법인( LG Polymers India), 중국법인(Tianjin LG BOTIAN Chemical) 등 지분 100%를 보유 중인 해외법인들에서 순손실이 났기 때문으로 보인다.

또 연결 순이익 규모 자체도 급감한 상태다. 2023년 2조원을 넘었으나 지난해 5150억원으로 쪼그라들었다. 영업이익이 적자 전환한 탓도 있지만 차입이 급증하면서 이자부담이 크게 불어난 영향도 있다.

LG화학은 배터리사업 투자를 확대하면서 총차입금이 가파른 증가세를 보여왔다. 2020년 연결 기준으로 10조원을 넘겼고 2022년 약 16조원까지 점프, 지난해는 27조원을 웃돌았다. 이에 따라 이자비용 역시 작년 말 기준 9500억원까지 늘었다. 순이익을 억누르는 요인이다.

이밖에 LG그룹에선 LG화학 외에도 7개 계열사가 참여했다. 순위는 LG생활건강이 32위(69.66점)로 가장 높았고 LG유플러스 35위(68.20점), LG이노텍 49위(53.80점), LG전자 51위(53.46점), LG 52위(53.22점), LG디스플레이 61위(47.61점), LG에너지솔루션 68위(43.71점) 순으로 뒤를 따랐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사