한온시스템, 증자로 이어진 R&D 자산화 비중 축소

한국앤컴퍼니그룹 편입 뒤 당기 비용 인식 늘려 순손실 발생, 주주 배정 공모 증자 준비

편집자주

이익을 확대하려면 수익(매출)을 늘리거나 비용을 줄여야 한다. 이 중 경기침체 국면에선 많은 기업이 비용을 줄이는 쪽을 택한다. 시장 수요가 줄어 수익을 늘리는 데 한계가 있기 때문이다. 바로 이때 '돈을 관리함으로써 돈을 버는' 최고재무책임자(CFO)의 역할이 중요해진다. THE CFO가 기업의 비용 규모와 변화, 특이점 등을 짚어본다.

한국앤컴퍼니그룹이 추가 출자를 각오하고 한온시스템 비용 구조를 고치고 있다. 한온시스템은 한국타이어앤테크놀로지 연결 자회사로 들어간 뒤 연구개발(R&D) 비용 자산화 범위를 줄이고 당기 비용으로 처리하는 비중을 늘려 순손실이 발생했다. 한온시스템은 재무구조를 개선하기 위해 일반 공모 증자를 최우선으로 자본 확충을 추진한다.

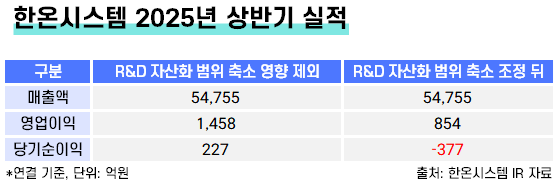

한온시스템은 올 상반기 연결 기준 누적 순손실이 377억원이다. 지난해 같은 기간(순손실 211억원)보다 적자 폭이 166억원 늘었다. 올 상반기 매출은 전년 동기 대비 10% 성장한 5조4755억원이지만 비용 부담이 커지면서 순손실을 지속했다.

한온시스템은 지난 1월 한국타이어앤테크놀로지 종속기업으로 편입했다. 한국타이어앤테크놀로지 대표이사였던 이수일 부회장이 한온시스템 대표이사를, 한국앤컴퍼니 PMI(인수 후 통합)추진단이었던 천성익 상무가 한온시스템 재무 총괄 임원을 맡아 PMI를 챙기고 있다.

한온시스템은 한국앤컴퍼니그룹 계열사로 들어간 뒤 비용 구조를 바꿨다. 가장 큰 변화는 R&D 비용 회계 처리다. 한온시스템은 사모펀드(PEF) 한앤컴퍼니 체제일 때 차종 개발 단계 R&D 지출인 개발비를 무형자산으로 인식해 내용연수를 7년으로 나눠 상각 처리했다. 올해는 R&D 자산화 범위를 줄여 당기 비용 처리 비중을 늘렸다.

R&D 회계 처리 방식이 달라지면서 한온시스템 수익성이 저하했다. R&D 자산화 범위 축소 영향이 없었다면 올 상반기 누적 영업이익은 1458억원, 순이익은 227억원이다. R&D 자산화 범위 축소 조정 효과로 영업이익과 순이익 각각 604억원 줄어든 854억원, 마이너스(-) 377억원으로 나타났다.

한온시스템은 한국타이어앤테크놀로지 연결 실적에 들어가는 주요 자회사다. 모회사와 회계 처리 방식을 맞추는 건 PMI 절차 중 하나다. 한국타이어앤테크놀로지는 지난해 연결 기준 연구개발비 2711억원 대부분을 당기 비용으로 처리했다. 그해 판매관리비 중 경상개발비는 2525억원이다.

한온시스템은 지난해 연구개발비가 4893억원이다. 그해 자본화한 개발비 지출 증가분은 3328억원, 기타 상각비는 1697억원이다. 그해 비용으로 인식한 연구와 개발 비용은 2152억원이다. 올 상반기 연구개발비는 전년 동기 대비 119억원 줄어든 2147억원이이다. 같은 기간 판관비 중 연구와 개발 비용은 184억원 증가한 648억원이다. 올 상반기에는 무형자산 기타 상각비(1144억원)가 증가분(1073억원)보다 컸다. 지난해 상반기에는 무형자산 증가분(1741억원)이 기타 상각비(1000억원)를 웃돌았다.

한온시스템은 올 상반기 순손실을 기록해 지난해 재무구조 개선 효과가 희석됐다. 지난해 한국타이어앤테크놀로지는 한온시스템 제3자 배정 유상증자에 참여해 6000억원을 출자했다. 자본 확충 효과로 2023년 말 269%였던 한온시스템 연결 기준 부채비율은 지난해 말 254%로 내려갔다. 올 상반기 말 부채비율은 256%로 소폭 상승했다. 순손실이 결손금으로 쌓여 자본총계가 줄었기 때문이다.

한온시스템은 올해 추가 자본 확충을 추진한다. 재무구조를 개선해 신용등급을 유지하고 기업 가치 하락을 방어하기 위해서다. 주주 배정 후 실권주 일반 공모 증자 방식을 최우선으로 검토 중이다. 다음 달 23일 발행 가능 주식 수 확대 안건을 논의하는 임시 주주총회를 소집했다. 최종 자본 확충 방안은 이사회 결의를 거쳐 공시할 예정이다. 조달한 자금은 사업 운영 체질 개선에 활용한다.

한온시스템은 올 상반기 연결 기준 누적 순손실이 377억원이다. 지난해 같은 기간(순손실 211억원)보다 적자 폭이 166억원 늘었다. 올 상반기 매출은 전년 동기 대비 10% 성장한 5조4755억원이지만 비용 부담이 커지면서 순손실을 지속했다.

한온시스템은 지난 1월 한국타이어앤테크놀로지 종속기업으로 편입했다. 한국타이어앤테크놀로지 대표이사였던 이수일 부회장이 한온시스템 대표이사를, 한국앤컴퍼니 PMI(인수 후 통합)추진단이었던 천성익 상무가 한온시스템 재무 총괄 임원을 맡아 PMI를 챙기고 있다.

한온시스템은 한국앤컴퍼니그룹 계열사로 들어간 뒤 비용 구조를 바꿨다. 가장 큰 변화는 R&D 비용 회계 처리다. 한온시스템은 사모펀드(PEF) 한앤컴퍼니 체제일 때 차종 개발 단계 R&D 지출인 개발비를 무형자산으로 인식해 내용연수를 7년으로 나눠 상각 처리했다. 올해는 R&D 자산화 범위를 줄여 당기 비용 처리 비중을 늘렸다.

R&D 회계 처리 방식이 달라지면서 한온시스템 수익성이 저하했다. R&D 자산화 범위 축소 영향이 없었다면 올 상반기 누적 영업이익은 1458억원, 순이익은 227억원이다. R&D 자산화 범위 축소 조정 효과로 영업이익과 순이익 각각 604억원 줄어든 854억원, 마이너스(-) 377억원으로 나타났다.

한온시스템은 한국타이어앤테크놀로지 연결 실적에 들어가는 주요 자회사다. 모회사와 회계 처리 방식을 맞추는 건 PMI 절차 중 하나다. 한국타이어앤테크놀로지는 지난해 연결 기준 연구개발비 2711억원 대부분을 당기 비용으로 처리했다. 그해 판매관리비 중 경상개발비는 2525억원이다.

한온시스템은 지난해 연구개발비가 4893억원이다. 그해 자본화한 개발비 지출 증가분은 3328억원, 기타 상각비는 1697억원이다. 그해 비용으로 인식한 연구와 개발 비용은 2152억원이다. 올 상반기 연구개발비는 전년 동기 대비 119억원 줄어든 2147억원이이다. 같은 기간 판관비 중 연구와 개발 비용은 184억원 증가한 648억원이다. 올 상반기에는 무형자산 기타 상각비(1144억원)가 증가분(1073억원)보다 컸다. 지난해 상반기에는 무형자산 증가분(1741억원)이 기타 상각비(1000억원)를 웃돌았다.

한온시스템은 올 상반기 순손실을 기록해 지난해 재무구조 개선 효과가 희석됐다. 지난해 한국타이어앤테크놀로지는 한온시스템 제3자 배정 유상증자에 참여해 6000억원을 출자했다. 자본 확충 효과로 2023년 말 269%였던 한온시스템 연결 기준 부채비율은 지난해 말 254%로 내려갔다. 올 상반기 말 부채비율은 256%로 소폭 상승했다. 순손실이 결손금으로 쌓여 자본총계가 줄었기 때문이다.

한온시스템은 올해 추가 자본 확충을 추진한다. 재무구조를 개선해 신용등급을 유지하고 기업 가치 하락을 방어하기 위해서다. 주주 배정 후 실권주 일반 공모 증자 방식을 최우선으로 검토 중이다. 다음 달 23일 발행 가능 주식 수 확대 안건을 논의하는 임시 주주총회를 소집했다. 최종 자본 확충 방안은 이사회 결의를 거쳐 공시할 예정이다. 조달한 자금은 사업 운영 체질 개선에 활용한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >