밑빠진 독 막았다… 한온시스템, 빚 갚기에 9000억 올인

유증대금으로 빚 상환, 연이자 최대 500억 절감…부채비율 100%대 회복

한온시스템이 역대 최대 매출을 거두고도 대규모 순손실을 피하지 못했다. 그간 회사를 옥죄어 온 4조원대 차입금, 여기서 생긴 이자비용이 수익을 집어삼킨 탓이다. 하지만 최근 납입된 유증대금으로 부채 수천억원을 대거 상환한 만큼 올해부턴 ‘빚 다이어트’ 효과를 기대할 수 있을 것으로 보인다.

한온시스템은 지난해 연결 기준으로 매출 10조8837억원을 기록했다. 전년 대비 8.9% 늘면서 창사 이래 최초로 매출 10조원 고지를 넘었다. 또 영업이익은 2718억원으로 전년 대비 무려 184.5% 뛰어 더 극적으로 반등했다. 물량 증가와 환율 효과, 전사적인 비용 절감이 맞물린 덕분이다.

특히 주목할 점은 회계정책을 보수적으로 전환하면서 연구개발비(R&D) 자산화 요건을 대폭 강화하면서도 거둔 성과라는 데 있다. 한온시스템은 과거 무형자산으로 처리해 미래로 이연시키던 연구개발비를 지난해 비용으로 대거 인식하면서 막대한 부담이 얹어졌다. 이를 감안하면 실질적인 수익성은 더 뛰었다고 볼 수 있다.

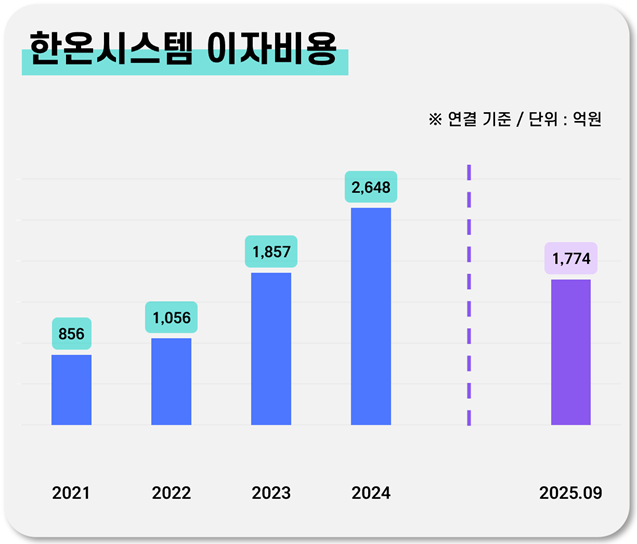

하지만 장사를 잘했는데도 당기순손익은 1805억원을 손해봤다. 2024년(-3586억 원)에 이어 2년 연속 대규모 적자를 면치 못했다. 원인은 비대한 이자 부담에 있다. 한온시스템은 2024년에만 이자비용으로 2648억원(발생일 기준)을 지출했다. 작년 역시 3분기 말까지 이미 1774억원이 이자로 나갔다. 연환산 하면 2300억원을 웃돈다. 한 해 벌어들인 영업이익 상당 부분을 고스란히 이자 갚는 데 쓰고 있는 셈이다.

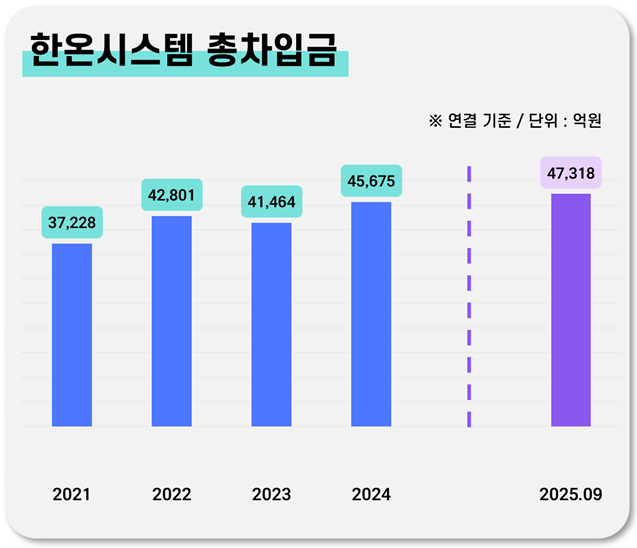

한온시스템은 2016년을 기점으로 차입규모가 눈덩이처럼 불면서 매년 무거운 이자부담을 감당해왔다. 2015년 연결 총차입금은 4000억원 수준이었으나 이듬해 6000억원대로 점프했고 이후 빠르게 늘어 2025년 9월 말 기준으론 4조7300억원을 찍었다.

차입이 과중해진 것은 투자와 배당 때문이다. 한온시스템은 2019년 자동차 부품업체인 마그나그룹의 FC&C(Fluid Pressure & Controls) 사업부문을 인수하면서 1조3000억원이라는 거금을 썼다.

배당부담도 만만치 않았다. 한온시스템은 2019년부터 2023년까지 연평균 1830억원(지급일 기준)을 배당했다. 2016년부터 배당 후의 잉여현금흐름이 순유입(+)을 기록한 해는 2020년 한 번 뿐이다. 사실상 없는 돈을 끌어와 배당을 준 셈이다.

무리한 배당을 계속한 이유는 한온시스템의 대주주가 사모펀드였기 때문이다. 한앤컴퍼니(한앤코오토홀딩스)가 2014년 한온시스템을 인수한 뒤로 투자금을 회수하기 전까지 인수대금에 대한 이자비용을 한온시스템에서 감당해야 했다. 한온시스템으로선 배당 때문에 발생한 현금 부족을 차입으로 충당하고, 그만큼 다시 이자가 늘어 현금이 동나고 있었던 셈이다.

하지만 새 주인인 한국타이어 아래서 추진한 대규모 자본 확충 효과가 나타나면서 올해부턴 숨통이 트일 전망이다. 한온시스템은 지난해 9월 유상증자를 결정, 12월 31일 대금 납입을 성공적으로 마무리 지었다. 조달한 금액은 9834억원이다.

회사는 유입된 증자대금의 대부분인 8834억원을 채무상환에 투입하기로 했다. 구체적으로 공모사채 4100억원, 장기차입금 성격의 텀 론(Term Loan) 3165억원, 그리고 유동성을 압박하던 단기 한도대출 1000억원 등을 갚았다.

상환 과정에서 9월 NH투자증권과 8000억원의 대출 약정을 맺기도 했다. 기존 차입금의 만기 시점과 납입 기일 사이의 갭을 해소하고 이자절감 효과를 앞당기기 위한 브릿지론이다. 이 돈으로 하반기 만기가 도래한 채무를 먼저 갚고, 연말 들어온 유증 대금으로 브릿지론을 정산해 부채 고리를 끊었다.

이에 따라 한온시스템의 연결 부채비율은 2025년 9월 말 246%에서 164% 수준으로 줄어들었을 것으로 추산된다. 가장 긍정적인 부분은 현금 유출을 틀어막았다는 점이다. 9000억원에 가까운 빚을 갚은 만큼 당장 올해부터 최대 500억원의 이자비용을 아낄 수 있게 됐다.

회사 측은 “차입금 상환을 통해 금융비용 절감 등을 통한 수익구조 개선을 기대하고 있다”며 “재무구조가 안정화된 만큼 조달 여건이 개선되면서 재무적 유연성을 확보했다는 점에서도 긍정적인 효과가 있다고 본다”고 말했다.

한온시스템은 지난해 연결 기준으로 매출 10조8837억원을 기록했다. 전년 대비 8.9% 늘면서 창사 이래 최초로 매출 10조원 고지를 넘었다. 또 영업이익은 2718억원으로 전년 대비 무려 184.5% 뛰어 더 극적으로 반등했다. 물량 증가와 환율 효과, 전사적인 비용 절감이 맞물린 덕분이다.

특히 주목할 점은 회계정책을 보수적으로 전환하면서 연구개발비(R&D) 자산화 요건을 대폭 강화하면서도 거둔 성과라는 데 있다. 한온시스템은 과거 무형자산으로 처리해 미래로 이연시키던 연구개발비를 지난해 비용으로 대거 인식하면서 막대한 부담이 얹어졌다. 이를 감안하면 실질적인 수익성은 더 뛰었다고 볼 수 있다.

하지만 장사를 잘했는데도 당기순손익은 1805억원을 손해봤다. 2024년(-3586억 원)에 이어 2년 연속 대규모 적자를 면치 못했다. 원인은 비대한 이자 부담에 있다. 한온시스템은 2024년에만 이자비용으로 2648억원(발생일 기준)을 지출했다. 작년 역시 3분기 말까지 이미 1774억원이 이자로 나갔다. 연환산 하면 2300억원을 웃돈다. 한 해 벌어들인 영업이익 상당 부분을 고스란히 이자 갚는 데 쓰고 있는 셈이다.

한온시스템은 2016년을 기점으로 차입규모가 눈덩이처럼 불면서 매년 무거운 이자부담을 감당해왔다. 2015년 연결 총차입금은 4000억원 수준이었으나 이듬해 6000억원대로 점프했고 이후 빠르게 늘어 2025년 9월 말 기준으론 4조7300억원을 찍었다.

차입이 과중해진 것은 투자와 배당 때문이다. 한온시스템은 2019년 자동차 부품업체인 마그나그룹의 FC&C(Fluid Pressure & Controls) 사업부문을 인수하면서 1조3000억원이라는 거금을 썼다.

배당부담도 만만치 않았다. 한온시스템은 2019년부터 2023년까지 연평균 1830억원(지급일 기준)을 배당했다. 2016년부터 배당 후의 잉여현금흐름이 순유입(+)을 기록한 해는 2020년 한 번 뿐이다. 사실상 없는 돈을 끌어와 배당을 준 셈이다.

무리한 배당을 계속한 이유는 한온시스템의 대주주가 사모펀드였기 때문이다. 한앤컴퍼니(한앤코오토홀딩스)가 2014년 한온시스템을 인수한 뒤로 투자금을 회수하기 전까지 인수대금에 대한 이자비용을 한온시스템에서 감당해야 했다. 한온시스템으로선 배당 때문에 발생한 현금 부족을 차입으로 충당하고, 그만큼 다시 이자가 늘어 현금이 동나고 있었던 셈이다.

하지만 새 주인인 한국타이어 아래서 추진한 대규모 자본 확충 효과가 나타나면서 올해부턴 숨통이 트일 전망이다. 한온시스템은 지난해 9월 유상증자를 결정, 12월 31일 대금 납입을 성공적으로 마무리 지었다. 조달한 금액은 9834억원이다.

회사는 유입된 증자대금의 대부분인 8834억원을 채무상환에 투입하기로 했다. 구체적으로 공모사채 4100억원, 장기차입금 성격의 텀 론(Term Loan) 3165억원, 그리고 유동성을 압박하던 단기 한도대출 1000억원 등을 갚았다.

상환 과정에서 9월 NH투자증권과 8000억원의 대출 약정을 맺기도 했다. 기존 차입금의 만기 시점과 납입 기일 사이의 갭을 해소하고 이자절감 효과를 앞당기기 위한 브릿지론이다. 이 돈으로 하반기 만기가 도래한 채무를 먼저 갚고, 연말 들어온 유증 대금으로 브릿지론을 정산해 부채 고리를 끊었다.

이에 따라 한온시스템의 연결 부채비율은 2025년 9월 말 246%에서 164% 수준으로 줄어들었을 것으로 추산된다. 가장 긍정적인 부분은 현금 유출을 틀어막았다는 점이다. 9000억원에 가까운 빚을 갚은 만큼 당장 올해부터 최대 500억원의 이자비용을 아낄 수 있게 됐다.

회사 측은 “차입금 상환을 통해 금융비용 절감 등을 통한 수익구조 개선을 기대하고 있다”며 “재무구조가 안정화된 만큼 조달 여건이 개선되면서 재무적 유연성을 확보했다는 점에서도 긍정적인 효과가 있다고 본다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사