'스핀엑스의 늪' 벗어나는 넷마블…1000억대 연이자 탈출

하이브 지분 활용해 4년간 1.3조 융통…잔여 투자주식 가치 3조 상회

넷마블이 스핀엑스(SpinX) 인수 후유증에서 빠르게 탈출하고 있다. 대규모 딜의 후유증으로 매년 1000억원대 이자 부담이 시달렸지만 이제 차입금을 대폭 줄였다. 하이브 주식 매각의 재무 개선의 가장 큰 동력이 됐다.

앞으로도 과천 신사옥 건설, 스핀엑스 잔여 인수대금 등에 적잖은 돈이 나갈 예정이지만, 보유 중인 투자주식 가치가 여전히 조단위라는 점에서 자금 융통에는 무리가 없을 것으로 보인다.

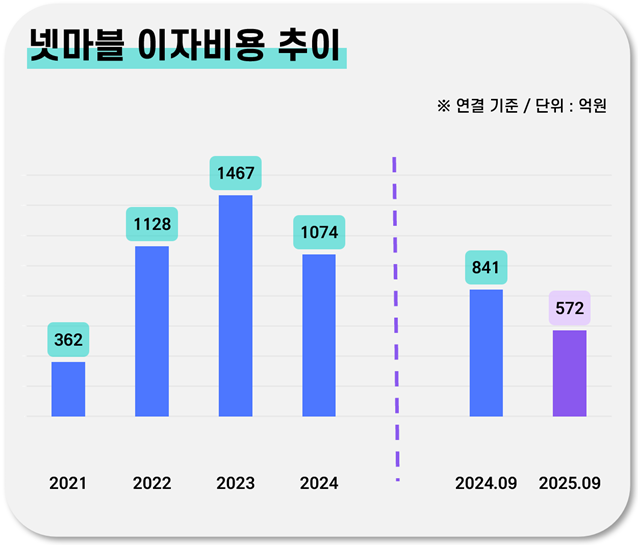

◇'연 1400억' 이자 폭탄, 감소세로 전환

2025년 9월 말 넷마블의 연결 이자비용은 571억원을 기록했다. 연환산하면 761억원 수준이다. 2024년 1074억원이었는데 대폭 줄었다. 2023년 1467억원까지 치솟은 이후 감소세가 계속되고 있다.

그간 넷마블은 이자비용이 수익 구조에 부담으로 작용해왔다. 2022~2023년엔 영업적자가 난 와중에 1000억원대 이자비용을 지출하면서 순손실을 키웠다. 2024년의 경우 흑자 전환하긴 했으나 영업이익의 절반이 이자로 나갔다. 그 해 순이익이 32억원에 그쳐 간신히 마이너스(-)를 면한 원인이다.

넷마블은 사실상 무차입 경영과 다름없을 정도로 보수적인 레버리지 정책을 고수했었다. 6년 전인 2018년만 해도 이자비용이 6억원에 그쳤다. 그 해 총차입금은 900억원대에 불과했던 반면 유동성은 풍부해 순현금만 2조2000억원을 웃돌았다.

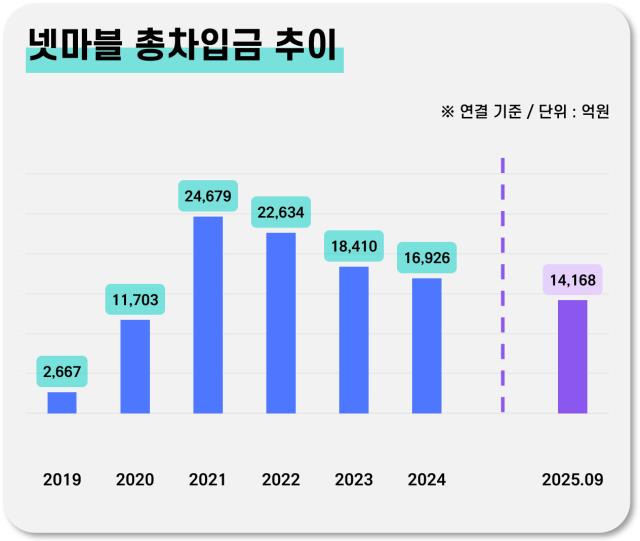

하지만 2021년 10월 넷마블이 모바일 소셜카지노 게임업체 스핀엑스를 인수하면서 재무제표가 요동쳤다. 2조6000억원이라는 거금을 들였는데 대부분 차입을 통해 조달했기 때문이다. 당시 넷마블은 은행에서 단기 외화대출로 1조7000억원을 끌어왔다.

스핀엑스 인수로 총차입금이 2조4679억원으로 뛰었고, 7년 만에 순현금 상태도 깨졌다. 당연히 이자부담이 뒤를 따랐고 차환 압박도 부담으로 작용했다. 넷마블은 2022년 1조6498억원의 단기차입금을 새로 빌려 기존 대출을 갚았다. 문제는 금리가 대폭 올랐다는 점이다. 2021년 인수금융 이자율은 2.12%였지만 작년 단기차입금은 대부분(1조3000억원) 5.54%의 금리로 빌렸다. 나머지 소규모 대출도 이자율이 4%대에서 최대 6.52%에 달했다.

눈덩이처럼 불어나는 이자에 직면한 넷마블은 2023년부터 부채 축소 작업에 돌입했다. 핵심은 비영업 자산의 매각이었다. 특히 보유하고 있던 하이브 지분이 자금줄 역할을 톡톡히 했다.

◇'은혜 갚은' 하이브 주식

넷마블은 2023년 11월 하이브 주식 250만주를 블록딜(시간외 대량매매)로 처분해 약 5235억원의 현금을 손에 쥐었다. 2024년 5월에도 주가수익스왑(PRS) 방식으로 110만주를 넘겨 2199억원을 더 조달했다. 단기차입금 만기가 몰리면서 상환을 위한 현금 확보가 급해졌기 때문이다.

앞서 넷마블은 2018년 하이브 주식을 사들였다. 2014억원을 들여 753만813주(18.21%)를 확보했다. 그 시기 하이브(당시 빅히트엔터테인먼트)는 상장하기 전으로 자본잠식을 걱정해야 할 상황이었다. 대규모 순손실을 내면서 자본총계가 쪼그라들었던 탓이다. 하지만 넷마블의 투자로 순자산이 1700억원대로 회복하면서 자본잠식 리스크를 피해갔다.

당시만 해도 넷마블이 구원투수 역할을 했는데 이제 보답으로 돌아온 셈이다. 특히 2024년 처분한 110만주의 경우 PRS 방식이라는 점에서 당장 필요한 자금을 손에 쥐면서도 하이브 주가가 상승할 경우를 대비한 헷지도 했다고 볼 수 있다.

이밖에 본업인 게임 사업의 턴어라운드 역시 재무구조 개선에 한 몫했다. 넷마블은 2024년 '나 혼자만 레벨업: 어라이즈', '레이븐2' 등 대형 신작들이 연이어 글로벌 흥행에 성공해 실적이 수직 상승했다. 2025년 출시한 ‘RF 온라인’, ‘세븐나이츠 리버스’, ‘뱀피르’ 등의 흥행도 이어졌다. 개선된 현금창출력은 차입 상환의 재원이 됐다.

덕분에 2025년 9월 말 넷마블의 총차입금은 1조4000억원대까지 감소했다. 다만 자금 지출은 앞으로도 계속될 전망이다. 스핀엑스 잔여 인수대금이 1650억원 남아 있고 과천 신사옥을 짓는 데도 2027년까지 2000억원 수준을 사용할 것으로 예상된다.

이에 따라 넷마블은 자산 유동화를 연이어 추진하고 있다. 작년 11월 하이브 잔여 지분 일부를 기초자산으로 교환사채(2000억원)를 발행했으며 올 2월에는 하이브 보통주 88만주를 PRS 방식으로 처분, 3207억원을 확보했다. 그간 하이브 주식을 활용해 융통한 자금만 1조3000억에 달한다.

넷마블이 잠재적으로 유동화할 수 있는 투자주식가치는 여전히 3조원을 상회하고 있다. 하이브 주식 305만813주, 엔씨소프트 주식 195만주, 코웨이 주식 1851만1446주 등이다. 12일 종가 기준으로 시장 가치가 각각 1조1600억원, 4200억원, 1조6300억원으로 계산된다. 총 3조2000억원이다.

앞으로도 과천 신사옥 건설, 스핀엑스 잔여 인수대금 등에 적잖은 돈이 나갈 예정이지만, 보유 중인 투자주식 가치가 여전히 조단위라는 점에서 자금 융통에는 무리가 없을 것으로 보인다.

◇'연 1400억' 이자 폭탄, 감소세로 전환

2025년 9월 말 넷마블의 연결 이자비용은 571억원을 기록했다. 연환산하면 761억원 수준이다. 2024년 1074억원이었는데 대폭 줄었다. 2023년 1467억원까지 치솟은 이후 감소세가 계속되고 있다.

그간 넷마블은 이자비용이 수익 구조에 부담으로 작용해왔다. 2022~2023년엔 영업적자가 난 와중에 1000억원대 이자비용을 지출하면서 순손실을 키웠다. 2024년의 경우 흑자 전환하긴 했으나 영업이익의 절반이 이자로 나갔다. 그 해 순이익이 32억원에 그쳐 간신히 마이너스(-)를 면한 원인이다.

넷마블은 사실상 무차입 경영과 다름없을 정도로 보수적인 레버리지 정책을 고수했었다. 6년 전인 2018년만 해도 이자비용이 6억원에 그쳤다. 그 해 총차입금은 900억원대에 불과했던 반면 유동성은 풍부해 순현금만 2조2000억원을 웃돌았다.

하지만 2021년 10월 넷마블이 모바일 소셜카지노 게임업체 스핀엑스를 인수하면서 재무제표가 요동쳤다. 2조6000억원이라는 거금을 들였는데 대부분 차입을 통해 조달했기 때문이다. 당시 넷마블은 은행에서 단기 외화대출로 1조7000억원을 끌어왔다.

스핀엑스 인수로 총차입금이 2조4679억원으로 뛰었고, 7년 만에 순현금 상태도 깨졌다. 당연히 이자부담이 뒤를 따랐고 차환 압박도 부담으로 작용했다. 넷마블은 2022년 1조6498억원의 단기차입금을 새로 빌려 기존 대출을 갚았다. 문제는 금리가 대폭 올랐다는 점이다. 2021년 인수금융 이자율은 2.12%였지만 작년 단기차입금은 대부분(1조3000억원) 5.54%의 금리로 빌렸다. 나머지 소규모 대출도 이자율이 4%대에서 최대 6.52%에 달했다.

눈덩이처럼 불어나는 이자에 직면한 넷마블은 2023년부터 부채 축소 작업에 돌입했다. 핵심은 비영업 자산의 매각이었다. 특히 보유하고 있던 하이브 지분이 자금줄 역할을 톡톡히 했다.

◇'은혜 갚은' 하이브 주식

넷마블은 2023년 11월 하이브 주식 250만주를 블록딜(시간외 대량매매)로 처분해 약 5235억원의 현금을 손에 쥐었다. 2024년 5월에도 주가수익스왑(PRS) 방식으로 110만주를 넘겨 2199억원을 더 조달했다. 단기차입금 만기가 몰리면서 상환을 위한 현금 확보가 급해졌기 때문이다.

앞서 넷마블은 2018년 하이브 주식을 사들였다. 2014억원을 들여 753만813주(18.21%)를 확보했다. 그 시기 하이브(당시 빅히트엔터테인먼트)는 상장하기 전으로 자본잠식을 걱정해야 할 상황이었다. 대규모 순손실을 내면서 자본총계가 쪼그라들었던 탓이다. 하지만 넷마블의 투자로 순자산이 1700억원대로 회복하면서 자본잠식 리스크를 피해갔다.

당시만 해도 넷마블이 구원투수 역할을 했는데 이제 보답으로 돌아온 셈이다. 특히 2024년 처분한 110만주의 경우 PRS 방식이라는 점에서 당장 필요한 자금을 손에 쥐면서도 하이브 주가가 상승할 경우를 대비한 헷지도 했다고 볼 수 있다.

이밖에 본업인 게임 사업의 턴어라운드 역시 재무구조 개선에 한 몫했다. 넷마블은 2024년 '나 혼자만 레벨업: 어라이즈', '레이븐2' 등 대형 신작들이 연이어 글로벌 흥행에 성공해 실적이 수직 상승했다. 2025년 출시한 ‘RF 온라인’, ‘세븐나이츠 리버스’, ‘뱀피르’ 등의 흥행도 이어졌다. 개선된 현금창출력은 차입 상환의 재원이 됐다.

덕분에 2025년 9월 말 넷마블의 총차입금은 1조4000억원대까지 감소했다. 다만 자금 지출은 앞으로도 계속될 전망이다. 스핀엑스 잔여 인수대금이 1650억원 남아 있고 과천 신사옥을 짓는 데도 2027년까지 2000억원 수준을 사용할 것으로 예상된다.

이에 따라 넷마블은 자산 유동화를 연이어 추진하고 있다. 작년 11월 하이브 잔여 지분 일부를 기초자산으로 교환사채(2000억원)를 발행했으며 올 2월에는 하이브 보통주 88만주를 PRS 방식으로 처분, 3207억원을 확보했다. 그간 하이브 주식을 활용해 융통한 자금만 1조3000억에 달한다.

넷마블이 잠재적으로 유동화할 수 있는 투자주식가치는 여전히 3조원을 상회하고 있다. 하이브 주식 305만813주, 엔씨소프트 주식 195만주, 코웨이 주식 1851만1446주 등이다. 12일 종가 기준으로 시장 가치가 각각 1조1600억원, 4200억원, 1조6300억원으로 계산된다. 총 3조2000억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사