편집자주

기업의 재무전략은 사업과 기업가치를 뒷받침하는데 그 목적이 있다. 사업자금이 필요하면 적기에 조달을 해야 한다. 증자나 채권 발행, 자산 매각 등 방법도 다양하다. 현금이 넘쳐나면 운용이나 투자, 배당을 택할 수 있다. 그리고 모든 선택엔 결과물이 있다. 더벨이 천차만별인 기업들의 재무전략과 성과를 살펴본다.

넷마블이 넷마블네오를 완전 자회사로 품으면서 800억원대 자사주 매입 재원을 네오 배당으로 충당한다. 넷마블네오 주주들에게 신주를 주는 대신, 비슷한 규모 자기주식을 사들여 없애기로 했다. 모회사의 지분가치 희석을 새로 품는 자회사 현금으로 막는 구조다.

이달 기준 넷마블은 넷마블네오 지분 78.5%를 보유하고 있다. 네오의 남은 지분을 확보해 100% 자회사로 편입하기 위해 나머지 주주들에게 교환신주 159만1862주를 발행한다. 발행가액 기준 규모는 828억원이다. 편입 작업은 올 7월 마무리된다.

앞서 넷마블네오는 2021년 한국거래소에 상장예비심사를 청구한 뒤 IPO를 본격 추진했었다. '리니지2 레볼루션'·'제2의 나라' 등 흥행작을 잇따라 낸 개발 자회사인 만큼 상장에 대한 시장의 기대가 적지 않았다. 하지만 신작 출시 지연 등으로 상장이 미뤄졌고 이제 중복상장 이슈로 IPO 추진은 어려운 상황이 됐다. 넷마블은 IPO 대신 완전 자회사 편입으로 방향을 틀었다.

주식교환에 따라 외부주주 3295명은 장외주식시장(K-OTC)에 묶여 있던 비상장 주식을 넷마블 주식으로 교환받는다. 매수청구권을 행사하면 1주당 6031원을 받을 수 있다. 2021년 IPO를 통해 받았을 시장 프리미엄은 사라졌지만, 환금성 제약은 풀렸다.

넷마블이 자회사 편입을 결정한 시점도 눈여겨볼 필요가 있다. 넷마블은 2018년 이후 연결 조정지배주주순이익에서 일회성 비경상 손익을 제외한 금액의 30%를 주주환원율 상한선으로 유지해왔다.

하지만 올 2월 3개년 주주환원 정책을 발표하면서 환원율 범위를 최대 40%로 올렸다. 신용등급전망이 A+ '부정적'에서 ‘안정적’으로 지난해 말 상향 조정된 만큼 환원 여력과 의지를 뚜렷이 하려는 뜻으로 읽힌다.

이후 넷마블네오 편입을 결정하고 동시에 자사주 매입 및 소각에 대한 안건도 결의했다. 넷마블은 828억원 규모의 자기주식취득 신탁계약을 체결해 취득 주식을 2026년 안에 모두 소각하겠다는 계획이다. 2025년 지배기업순이익 2250억원에 40%를 단순 적용하면 900억원 안팎이 나온다. 자사주 매입 규모와 비슷한 수치다.

여기에 들어가는 자금은 넷마블네오에서 나온다. 회사 측은 “외부 차입이나 기존 현금이 아니라, 완전 자회사가 되는 네오에서 수취하는 배당금으로 충당할 것"이라고 설명했다.

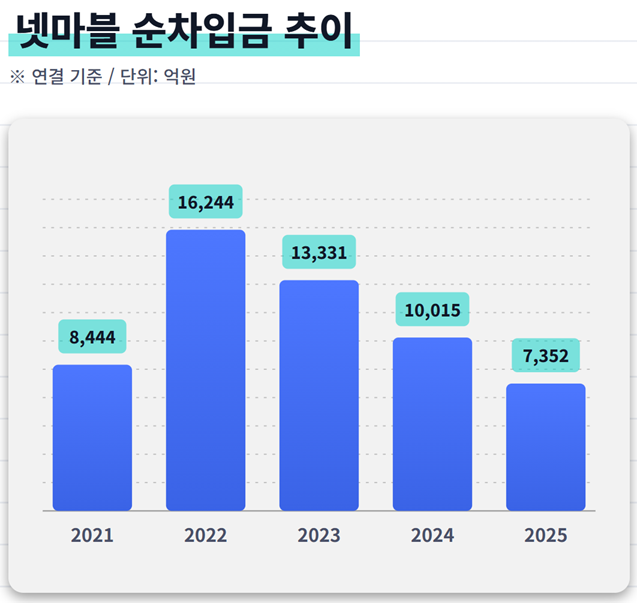

넷마블이 굳이 이런 구조를 택한 것은 현금이 들어갈 곳이 상당하기 때문으로 보인다. 한때 1조6000억원을 넘겼던 순차입금이 지난해 말엔 7352억원으로 줄면서 재무구조 자체는 크게 개선됐다. 하지만 유동성 지출이 끊기진 않았다.

넷마블은 2025년 11월 지타운피에프브이 지분을 1620억원에 취득했고, 올 4월에는 코웨이 주식 208만3333주를 1500억원에 추가 매수했다. 과천 G타운 신사옥 공사비 약 2000억원도 2026년부터 2027년까지 집행될 예정이며, SpinX 잔여 인수대금 1650억원도 남아 있다. 이런 상황에서 교환신주 희석을 막는 828억원까지 보유 현금으로 부담하기보단, 네오 배당으로 돌리는 편이 효율적이라고 볼 수 있다.

넷마블네오의 곳간 사정도 이런 전략을 뒷받침한다. 2025년 말 기준 현금성자산 약 1008억원, 총차입금(37억원)을 뺀 순현금만 971억원을 보유하고 있다. 이익잉여금은 1124억원, 미처분이익잉여금은 1093억원 수준이다. 828억원 배당을 해도 약 143억원의 순현금이 남는다.

회사 측은 "향후 넷마블네오로부터 수취하는 추가 배당금은 넷마블의 주주환원 확대 정책의 재원으로 활용되거나, 차세대 신작 개발을 위한 본업 투자 재원으로 재투입될 예정"이라고 설명했다.

이달 기준 넷마블은 넷마블네오 지분 78.5%를 보유하고 있다. 네오의 남은 지분을 확보해 100% 자회사로 편입하기 위해 나머지 주주들에게 교환신주 159만1862주를 발행한다. 발행가액 기준 규모는 828억원이다. 편입 작업은 올 7월 마무리된다.

앞서 넷마블네오는 2021년 한국거래소에 상장예비심사를 청구한 뒤 IPO를 본격 추진했었다. '리니지2 레볼루션'·'제2의 나라' 등 흥행작을 잇따라 낸 개발 자회사인 만큼 상장에 대한 시장의 기대가 적지 않았다. 하지만 신작 출시 지연 등으로 상장이 미뤄졌고 이제 중복상장 이슈로 IPO 추진은 어려운 상황이 됐다. 넷마블은 IPO 대신 완전 자회사 편입으로 방향을 틀었다.

주식교환에 따라 외부주주 3295명은 장외주식시장(K-OTC)에 묶여 있던 비상장 주식을 넷마블 주식으로 교환받는다. 매수청구권을 행사하면 1주당 6031원을 받을 수 있다. 2021년 IPO를 통해 받았을 시장 프리미엄은 사라졌지만, 환금성 제약은 풀렸다.

넷마블이 자회사 편입을 결정한 시점도 눈여겨볼 필요가 있다. 넷마블은 2018년 이후 연결 조정지배주주순이익에서 일회성 비경상 손익을 제외한 금액의 30%를 주주환원율 상한선으로 유지해왔다.

하지만 올 2월 3개년 주주환원 정책을 발표하면서 환원율 범위를 최대 40%로 올렸다. 신용등급전망이 A+ '부정적'에서 ‘안정적’으로 지난해 말 상향 조정된 만큼 환원 여력과 의지를 뚜렷이 하려는 뜻으로 읽힌다.

이후 넷마블네오 편입을 결정하고 동시에 자사주 매입 및 소각에 대한 안건도 결의했다. 넷마블은 828억원 규모의 자기주식취득 신탁계약을 체결해 취득 주식을 2026년 안에 모두 소각하겠다는 계획이다. 2025년 지배기업순이익 2250억원에 40%를 단순 적용하면 900억원 안팎이 나온다. 자사주 매입 규모와 비슷한 수치다.

여기에 들어가는 자금은 넷마블네오에서 나온다. 회사 측은 “외부 차입이나 기존 현금이 아니라, 완전 자회사가 되는 네오에서 수취하는 배당금으로 충당할 것"이라고 설명했다.

넷마블이 굳이 이런 구조를 택한 것은 현금이 들어갈 곳이 상당하기 때문으로 보인다. 한때 1조6000억원을 넘겼던 순차입금이 지난해 말엔 7352억원으로 줄면서 재무구조 자체는 크게 개선됐다. 하지만 유동성 지출이 끊기진 않았다.

넷마블은 2025년 11월 지타운피에프브이 지분을 1620억원에 취득했고, 올 4월에는 코웨이 주식 208만3333주를 1500억원에 추가 매수했다. 과천 G타운 신사옥 공사비 약 2000억원도 2026년부터 2027년까지 집행될 예정이며, SpinX 잔여 인수대금 1650억원도 남아 있다. 이런 상황에서 교환신주 희석을 막는 828억원까지 보유 현금으로 부담하기보단, 네오 배당으로 돌리는 편이 효율적이라고 볼 수 있다.

넷마블네오의 곳간 사정도 이런 전략을 뒷받침한다. 2025년 말 기준 현금성자산 약 1008억원, 총차입금(37억원)을 뺀 순현금만 971억원을 보유하고 있다. 이익잉여금은 1124억원, 미처분이익잉여금은 1093억원 수준이다. 828억원 배당을 해도 약 143억원의 순현금이 남는다.

회사 측은 "향후 넷마블네오로부터 수취하는 추가 배당금은 넷마블의 주주환원 확대 정책의 재원으로 활용되거나, 차세대 신작 개발을 위한 본업 투자 재원으로 재투입될 예정"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >