'초과 달성' 삼성重, 달라진 수익 구조 '주목'

매출 74%, 영업익 90%까지 채워져…FLNG·LNG운반선 비중 급상승

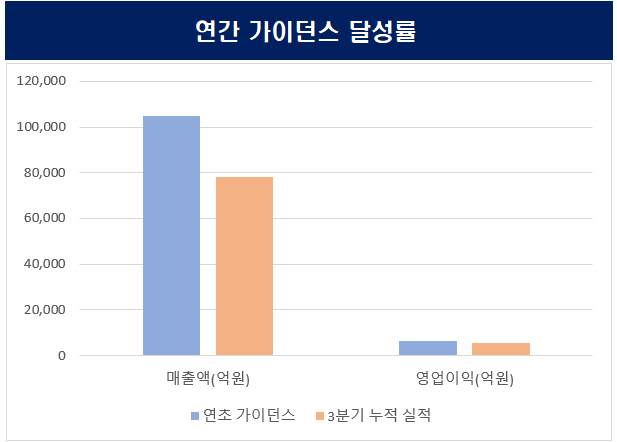

삼성중공업이 올해 제시한 실적 가이던스를 사실상 초과 달성했다. 저가 수주 물량이 빠지고 FLNG(부유식 액화천연가스) 등 고수익 프로젝트 물량이 매출로 반영되면서 수익성이 크게 개선됐다. 연초 제시한 매출 10조5000억원, 영업이익 6300억원 목표를 무난히 넘어설 전망이다.

삼성중공업은 2025년 3분기 매출 2조6348억원, 영업이익 2381억원을 기록했다고 23일 밝혔다. 전년 동기 대비 매출은 13%, 영업이익은 99% 증가했다. 영업이익률은 9%로, 2분기(7.6%)보다 1.4%포인트 높아졌다.

3분기 누적 기준 매출은 7조8000억원, 영업이익은 5660억원을 달성했다. 연초 제시된 실적 가이던스(매출 10조5000억원, 영업이익 6300억원)와 비교하면 매출은 74%, 영업이익은 90% 수준까지 채워졌다. 4분기에 통상적인 수준의 실적이 인식될 경우 연간 목표 초과 달성이 확실해 보인다.

이 같은 흐름에 업계는 긍정적인 평가를 내놓고 있다. 올해의 수익성 개선이 조업일수나 환율 등 일시적 요인보다 제품 포트폴리오 변화에 따른 구조적 개선에서 나타났다는 분석에서다.

조선업은 건조 초기에 자기 자금을 투입한 뒤 선수금과 인도대금이 순차적으로 유입된다. 저선가 물량이 많을 때는 수주가 늘어도 이익률이 낮지만 고부가 물량으로 수주잔고가 채워지면 회사 수익성이 크게 높아진다.

삼성중공업은 지난해부터 이어진 선가 상승기의 수혜를 본 사례로 꼽힌다. 작년 전후에 수주한 고선가 물량이 올해 하반기 본격 매출로 반영되고 있다. 저선가 컨테이너선 비중이 축소되고 FLNG와 LNG운반선 중심의 고부가 선종이 확대되면서 이익률 체계가 완전히 달라진 상황이다.

이러한 흐름은 수주 실적에서도 확인된다. 삼성중공업의 올해 3분기 말 기준 신규 수주 금액은 50억달러로, 연간 목표치 98억달러의 절반을 달성했다. 이 가운데 상선 부문은 목표(58억달러)의 74%를 채웠고 해양 부문은 7억달러를 확보했다. 남은 40억달러는 FLNG 사업에서 채워질 전망이다.

FLNG는 해양플랜트로 고부가가치 생산설비로 꼽힌다. 삼성중공업은 세계 최고가 FPSO(부유식 원유 생산·저장·하역설비)인 에지나 FPSO(30억달러)와 최고가 FLNG인 쉘 프렐류드 FLNG(30억달러)를 모두 수주·건조했다. 연내 코랄(Coral) FLNG와 델핀(Delfin) FLNG 프로젝트를 마무리하면 연간 수주 목표 달성은 가능하다.

상선 쪽에서도 고부가가치 선박인 LNG운반선 중심의 포트폴리오가 향후 실적 안정성으로 이어질 전망이다. 클락슨리서치에 따르면 글로벌 LNG운반선 발주는 올해 50척에서 2026년 100척, 2027년 80척 수준으로 확대될 것으로 예상된다. FLNG 역시 견조한 LNG 수요를 배경으로 꾸준한 발주가 이어질 것으로 보인다.

이미 미국 내 3건의 LNG 프로젝트가 신규 수출 승인을 받은 것으로 전해진다. 다수의 프로젝트도 최종 투자의사결정(FID)을 앞두고 있다. 2029년 납기 슬롯이 열리면 삼성중공업의 LNG운반선 수주 모멘텀도 다시 강화될 전망이다.

삼성중공업은 2025년 3분기 매출 2조6348억원, 영업이익 2381억원을 기록했다고 23일 밝혔다. 전년 동기 대비 매출은 13%, 영업이익은 99% 증가했다. 영업이익률은 9%로, 2분기(7.6%)보다 1.4%포인트 높아졌다.

3분기 누적 기준 매출은 7조8000억원, 영업이익은 5660억원을 달성했다. 연초 제시된 실적 가이던스(매출 10조5000억원, 영업이익 6300억원)와 비교하면 매출은 74%, 영업이익은 90% 수준까지 채워졌다. 4분기에 통상적인 수준의 실적이 인식될 경우 연간 목표 초과 달성이 확실해 보인다.

이 같은 흐름에 업계는 긍정적인 평가를 내놓고 있다. 올해의 수익성 개선이 조업일수나 환율 등 일시적 요인보다 제품 포트폴리오 변화에 따른 구조적 개선에서 나타났다는 분석에서다.

조선업은 건조 초기에 자기 자금을 투입한 뒤 선수금과 인도대금이 순차적으로 유입된다. 저선가 물량이 많을 때는 수주가 늘어도 이익률이 낮지만 고부가 물량으로 수주잔고가 채워지면 회사 수익성이 크게 높아진다.

삼성중공업은 지난해부터 이어진 선가 상승기의 수혜를 본 사례로 꼽힌다. 작년 전후에 수주한 고선가 물량이 올해 하반기 본격 매출로 반영되고 있다. 저선가 컨테이너선 비중이 축소되고 FLNG와 LNG운반선 중심의 고부가 선종이 확대되면서 이익률 체계가 완전히 달라진 상황이다.

이러한 흐름은 수주 실적에서도 확인된다. 삼성중공업의 올해 3분기 말 기준 신규 수주 금액은 50억달러로, 연간 목표치 98억달러의 절반을 달성했다. 이 가운데 상선 부문은 목표(58억달러)의 74%를 채웠고 해양 부문은 7억달러를 확보했다. 남은 40억달러는 FLNG 사업에서 채워질 전망이다.

FLNG는 해양플랜트로 고부가가치 생산설비로 꼽힌다. 삼성중공업은 세계 최고가 FPSO(부유식 원유 생산·저장·하역설비)인 에지나 FPSO(30억달러)와 최고가 FLNG인 쉘 프렐류드 FLNG(30억달러)를 모두 수주·건조했다. 연내 코랄(Coral) FLNG와 델핀(Delfin) FLNG 프로젝트를 마무리하면 연간 수주 목표 달성은 가능하다.

상선 쪽에서도 고부가가치 선박인 LNG운반선 중심의 포트폴리오가 향후 실적 안정성으로 이어질 전망이다. 클락슨리서치에 따르면 글로벌 LNG운반선 발주는 올해 50척에서 2026년 100척, 2027년 80척 수준으로 확대될 것으로 예상된다. FLNG 역시 견조한 LNG 수요를 배경으로 꾸준한 발주가 이어질 것으로 보인다.

이미 미국 내 3건의 LNG 프로젝트가 신규 수출 승인을 받은 것으로 전해진다. 다수의 프로젝트도 최종 투자의사결정(FID)을 앞두고 있다. 2029년 납기 슬롯이 열리면 삼성중공업의 LNG운반선 수주 모멘텀도 다시 강화될 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >