롯데쇼핑, ‘백화점·글로벌’ 호조에 현금창출력 개선

[컨센서스 부합]연간 영업이익 5470억, 전년비 15.6%↑, 마트 수익성 개선 ‘과제’

롯데쇼핑이 백화점 사업부 및 베트남 사업의 성장세를 이어가면서 시장의 기대치에 부합한 실적을 기록했다. 특히 외형 확장보다는 수익성에 초점을 맞춘 상황 속 영업이익 폭을 크게 개선시킨 점이 주효했다. 다만 차세대 성장 동력으로 낙점한 그로서리 사업에서의 적자가 지속되는 상황 속 추가 개선의 필요성도 여전하다는 평가다.

◇백화점·해외사업 성과 안정적, 롯데온은 효율화 순항

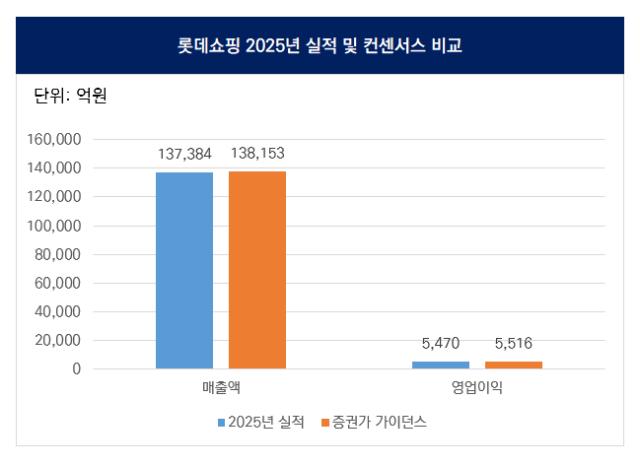

롯데쇼핑은 2025년 연간 연결기준 매출액 13조7384억원, 영업이익 5470억원을 기록했다. 매출액은 전년 대비 1.8% 감소했지만 영업이익은 15.6% 증가했다. 당기순이익은 자산 손상차손 인식 규모가 축소되면서 736억원을 기록하며 흑자 전환했다.

매출액과 영업이익 모두 대체로 증권가 눈높이에 부합했다. 증권가에서는 2025년 롯데쇼핑 실적 추정치로 매출액 13조8153억원, 영업이익 5516억원을 제시했다. 4분기 실적만 놓고볼 땐 매출액 3조5854억원, 영업이익 2331억원을 전망했다. 지난해 4분기 롯데쇼핑은 매출액 3조5218억원, 영업이익 2277억원을 기록했다. 각각 전년 동기 대비 1.3%, 54.7% 증가한 수치다.

실적을 견인한 건 백화점사업부다. 2025년 매출액고 영업이익은 각각 3조2127억원, 4912억원을 기록했다. 전체 영업이익 기여도는 89%에 달한다. 매출과 이익이 동시에 개선됐으며 특히 대형점과 외국인을 중심으로 기존점의 매출액이 크게 신장했다. 백화점 내 외국인 매출액은 2025년 7348억원으로 역대 최고 수준을 기록했다. 외국인의 경우 본점과 잠실점 등 주요 대형 거점을 중심으로 유의미한 매출 성장률을 보였다.

이커머스 사업에서의 적자 규모도 크게 축소됐다. 2025년 매출액은 1089억원으로 9.1% 감소했지만 영업손실 294억원으로 57% 개선됐다. 특히 4분기에는 영업적자가 28억원에 불과한 모습이었고, 고마진 상품 비중 판매 확대 및 판매관리비 효율화 등의 전략이 유효했다는 평가다.

베트남을 중심으로 한 해외 사업은 성장을 거듭하고 있다. 2025년 해외 백화점은 매출액 1267억원, 영업이익 130억원을 기록하면서 흑자 전환했다. 해외 할인점은 매출액 1조5461억원, 영업이익 496억원을 기록했다. 롯데몰 웨스트레이크 하노이의 경우 분기 최대 영업이익을 경신했고, 해외 할인점의 경우 구매 건수와 객단가가 고르게 성장하면서 안정성을 보이고 있다.

◇마트 성장 모멘텀엔 물음표, 백화점 사업은 기대감 여전

롯데마트·슈퍼의 그로서리 사업은 실적 개선 작업의 반영 속도가 관전 포인트다. 2025년 연간 매출액은 5조1513억원으로 전년 대비 4.2% 감소했고 영업이익은 마이너스(-) 486억원으로 적자로 돌아섰다.

점포 포맷 재편과 PB 카테고리 확장, 재고 효율화 등의 비용과 운영 구조 개선이 이루어지고는 있으나 반등을 위해선 시간이 필요하다는 평가다. 롯데쇼핑은 신선식품과 PB 등 먹거리 상품의 경쟁력을 고도화해 그로서리 중심 운영을 확대하겠다는 계획이다. 온라인 사업은 오카도 스마트 플랫폼(OSP)을 적용한 ‘제타 스마트센터 부산’을 오픈할 계획이다. 해외 점포 리뉴얼 및 신규 출점으로 동남아 시장 내 리테일 지배력도 공고히 할 방침이다.

증권가에서는 2026년 롯데쇼핑이 매출액 1조4085억원, 영업이익 697억원을 기록할 것으로 내다보고 있다. 2025년 상반기에는 백화점 소매 판매액이 다소 부진했던 반면 올해는 상반기까지 우호적인 흐름이 지속되며 백화점을 중심으로 외형 및 수익성이 더욱 개선될 것으로 저망했다.

그로서리 사업 관련 부담은 여전하다는 평가다. 오카도 물류센터는 하반기 중 1기 가동이 시작될 것으로 예상되나 최근 이커머스 경쟁 심화 및 경쟁사의 신선식품 강화 기조를 고려하면 초기 프로모션 비용도 필요할 것이라는 전망이다. 추가적인 수익성 악화 가능성을 배제하지 않은 셈이다.

롯데쇼핑 관계자는 “2025년에는 대형점 집객 확대 및 외국인 관광객 적극 유치와 베트남 등 해외사업의 성공적인 운영을 통해 수익성을 극대화할 수 있었다”며 “앞으로도 국내에서는 본원적 경쟁력을 강화하고 해외 시장에서도 지배력을 확대하며 지속 가능한 성장 기반을 공고히 할 것”이라고 말했다.

◇백화점·해외사업 성과 안정적, 롯데온은 효율화 순항

롯데쇼핑은 2025년 연간 연결기준 매출액 13조7384억원, 영업이익 5470억원을 기록했다. 매출액은 전년 대비 1.8% 감소했지만 영업이익은 15.6% 증가했다. 당기순이익은 자산 손상차손 인식 규모가 축소되면서 736억원을 기록하며 흑자 전환했다.

매출액과 영업이익 모두 대체로 증권가 눈높이에 부합했다. 증권가에서는 2025년 롯데쇼핑 실적 추정치로 매출액 13조8153억원, 영업이익 5516억원을 제시했다. 4분기 실적만 놓고볼 땐 매출액 3조5854억원, 영업이익 2331억원을 전망했다. 지난해 4분기 롯데쇼핑은 매출액 3조5218억원, 영업이익 2277억원을 기록했다. 각각 전년 동기 대비 1.3%, 54.7% 증가한 수치다.

실적을 견인한 건 백화점사업부다. 2025년 매출액고 영업이익은 각각 3조2127억원, 4912억원을 기록했다. 전체 영업이익 기여도는 89%에 달한다. 매출과 이익이 동시에 개선됐으며 특히 대형점과 외국인을 중심으로 기존점의 매출액이 크게 신장했다. 백화점 내 외국인 매출액은 2025년 7348억원으로 역대 최고 수준을 기록했다. 외국인의 경우 본점과 잠실점 등 주요 대형 거점을 중심으로 유의미한 매출 성장률을 보였다.

이커머스 사업에서의 적자 규모도 크게 축소됐다. 2025년 매출액은 1089억원으로 9.1% 감소했지만 영업손실 294억원으로 57% 개선됐다. 특히 4분기에는 영업적자가 28억원에 불과한 모습이었고, 고마진 상품 비중 판매 확대 및 판매관리비 효율화 등의 전략이 유효했다는 평가다.

베트남을 중심으로 한 해외 사업은 성장을 거듭하고 있다. 2025년 해외 백화점은 매출액 1267억원, 영업이익 130억원을 기록하면서 흑자 전환했다. 해외 할인점은 매출액 1조5461억원, 영업이익 496억원을 기록했다. 롯데몰 웨스트레이크 하노이의 경우 분기 최대 영업이익을 경신했고, 해외 할인점의 경우 구매 건수와 객단가가 고르게 성장하면서 안정성을 보이고 있다.

◇마트 성장 모멘텀엔 물음표, 백화점 사업은 기대감 여전

롯데마트·슈퍼의 그로서리 사업은 실적 개선 작업의 반영 속도가 관전 포인트다. 2025년 연간 매출액은 5조1513억원으로 전년 대비 4.2% 감소했고 영업이익은 마이너스(-) 486억원으로 적자로 돌아섰다.

점포 포맷 재편과 PB 카테고리 확장, 재고 효율화 등의 비용과 운영 구조 개선이 이루어지고는 있으나 반등을 위해선 시간이 필요하다는 평가다. 롯데쇼핑은 신선식품과 PB 등 먹거리 상품의 경쟁력을 고도화해 그로서리 중심 운영을 확대하겠다는 계획이다. 온라인 사업은 오카도 스마트 플랫폼(OSP)을 적용한 ‘제타 스마트센터 부산’을 오픈할 계획이다. 해외 점포 리뉴얼 및 신규 출점으로 동남아 시장 내 리테일 지배력도 공고히 할 방침이다.

증권가에서는 2026년 롯데쇼핑이 매출액 1조4085억원, 영업이익 697억원을 기록할 것으로 내다보고 있다. 2025년 상반기에는 백화점 소매 판매액이 다소 부진했던 반면 올해는 상반기까지 우호적인 흐름이 지속되며 백화점을 중심으로 외형 및 수익성이 더욱 개선될 것으로 저망했다.

그로서리 사업 관련 부담은 여전하다는 평가다. 오카도 물류센터는 하반기 중 1기 가동이 시작될 것으로 예상되나 최근 이커머스 경쟁 심화 및 경쟁사의 신선식품 강화 기조를 고려하면 초기 프로모션 비용도 필요할 것이라는 전망이다. 추가적인 수익성 악화 가능성을 배제하지 않은 셈이다.

롯데쇼핑 관계자는 “2025년에는 대형점 집객 확대 및 외국인 관광객 적극 유치와 베트남 등 해외사업의 성공적인 운영을 통해 수익성을 극대화할 수 있었다”며 “앞으로도 국내에서는 본원적 경쟁력을 강화하고 해외 시장에서도 지배력을 확대하며 지속 가능한 성장 기반을 공고히 할 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사