튀르키예 변수 추가...'BBB'급 추락 기로에 선 CJ CGV

한신평, 등급 하향 조건 이미 충족…해외사업 주요 축 튀르키예 지진 영향권

코로나19 영향을 직격탄으로 받았던 CJ CGV가 신용등급 강등 위기에 처했다. 한국신용평가는 최근 CJ CGV의 실질적 재무부담 완화 여부 등을 모니터링해 회사채 정기평가시 신용도에 반영하겠다는 입장을 냈다. 현재 CJ CGV의 신용등급과 전망은 'A-, 부정적'으로 등급조정시 'BBB+'로 떨어지게 된다.

지난해 사회적 거리두기가 본격적으로 해제되면서 극장업이 점차 회복세를 보였다. CJ CGV 역시 실적 회복세가 지속되고 있지만 코로나 이전 수준으로 회복되는 것은 쉽지 않아보인다. 여기에 CJ CGV 해외사업의 주요 축인 튀르키예(터키)의 경우 지진으로 인해 향후 사업 불확실성이 더욱 커졌다.

◇ CJ CGV, 3년 연속 적자…향후 국내·튀르키예 회복세에 초점

최근 한국신용평가는 'CJ CGV의 2022년 4분기 잠정실적'이 발표된 후 실적에 대한 의견을 냈다. 한국신용평가의 채선영 수석애널리스트는 "국내·외 영화상영업의 업황 및 영업실적, 실질적 재무부담 완화 여부를 주로 모니터링해 회사채 정기평가시 신용도에 반영할 것"이라고 밝혔다.

이는 최근 CJ CGV의 실적과 무관하지 않다. CJ CGV는 지난해 4분기 연결기준 매출액 3345억원, 영업손실 134억원을 기록했다. 연결 기준으로 보면 매출 1조2813억원, 영업손실 768억원이었다. 이로써 CJ CGV는 3년 연속 적자를 냈다. 극장업은 코로나19 여파를 직접적으로 받은 업종 중 하나다.

코로나19 이전인 2019년만 해도 매출액은 1조9423억원, 영업이익 1232억원을 기록했으나 2020년 매출이 5834억원을 기록, 4분의 1로 급감했다. 영업손실폭도 3800억원대까지 커졌다. 지난해에는 2020년과 2021년 대비 매출 규모도 늘고 적자폭도 감소했지만 코로나19 이전 수준으로 회복되진 못했다.

한국신용평가는 우선적으로 국내 극장 관람객 수 추이 및 신규 개봉작의 흥행 여부 등을 보겠다는 입장이다. 한국신용평가는 "관람료 인상 및 OTT플랫폼 시장의 지속적인 확대는 연간 인당 영화 관람 횟수 감소로 이어져 관람객 수 회복을 제약하는 요인으로 작용하고 있다"고 봤다.

여기에 해외실적, 특히 중국과 튀르키예도 주목해서 보고 있다. 중국은 올 들어 방역 정책이 완화되며 관람 인원 제한이 해제됐고 민간소비 확대가 예상되면서 상항이 나쁘지 않다. 다만 튀르키예는 하이퍼인플레이션 지속에 따른 가처분 소득 감소가 영화관람 수요를 제약할 가능성이 있다고 봤다.

채선영 수석 애널리스트는 "최근 대규모 강진 발생이 튀르키예 국가 경제 및 소비 심리에 부정적인 영향을 미칠 것으로 예상됨에 따라 영화관람 수요 및 영업실적 회복 시기에 대한 불확실성이 확대되고 있다"고 밝혔다. CJ CGV 분기보고서에 따르면 지난해 3분기말 튀르키예에 92개 사이트를 운영하고 있다.

◇ 채권내재등급은 이미 BBB+…신종자본증권 부담 해소에 관심

현재 국내 신용평가사 3사는 CJ CGV의 신용등급과 전망을 'A-, 부정적'으로 평가하고 있다. 한국기업평가와 나이스신용평가 등 2곳은 2022년 4분기 실적 발표 후 별도의 보고서를 내지는 않았다. 하지만 한국신용평가가 신용등급을 조정할 경우 등급 불일치(스플릿)가 발생하게 된다.

한국신용평가는 2020년 6월 코로나19 확산으로 신용등급을 A+에서 'A0, 부정적'으로 조정했고 그 해 11월 'A-, 안정적'으로 평가했다. 2021년 4월에는 'A-, 부정적'으로 봤다. 현 수준에서 한 단계 하향조정되면 바로 'BBB+' 등급으로 떨어진다. 이미 나이스P&I에 따르면 CJ CGV 채권내재등급(Bond Implied Rating·BIR)은 BBB+다.

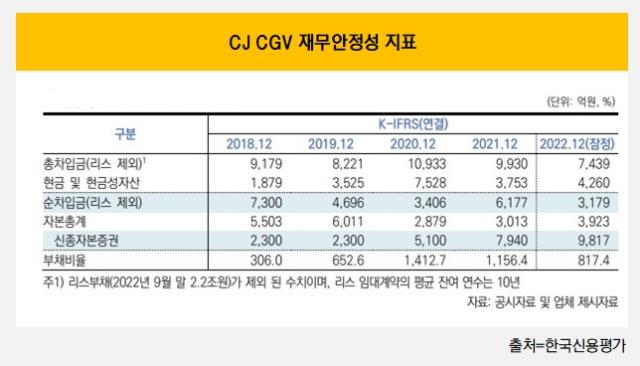

등급하향 조건은 충족했다. 연결기준 영업적자가 지속되거나 조정순차입금/상각전영업이익(EBITDA) 배수가 10.5배를 초과할 경우를 하향 변동 요인으로 꼽았다. 2022년 3분기말 기준으로 조정순차입금/EBITDA는 13배였다.

현재 CJ CGV는 신종자본증권 발행 등으로 순차입금을 줄였으나 실질적인 재무부담은 상당하다. 2021년 영구 전환사채(CB) 발행을 비롯, 신종자본차입, 신종자본증권 발행 등으로 자본을 확충했다. 지난해 말 자본총계 중 신종자본증권은 9817억원으로 추정된다.

올해 하반기에는 2021년에 발행한 MARS(마르스) 법인 신종자본차입, 제 33·34회 신종자본증권의 스텝업(금리 인상) 일정이 돌아온다. 각각 1000억원, 1600억원, 200억원 등 총 2800억원이다. 만기는 30년이지만 발행 2년 후부터 2%포인트 금리가 가산되고 CJ CGV가 조기상환할 수 있는 권리도 포함돼있다.

한국신용평가는 "신종자본증권 등의 부채 성격을 고려하면 실질적 재무부담은 회계상 지표에 비해 더욱 높은 수준"이라며 "기발행한 신종자본증권의 만기가 순차적으로 도래하고 있고 고금리 기조가 지속되면서 금융비용 역시 높은 수준으로 발생하고 있다"고 밝혔다.

지난해 사회적 거리두기가 본격적으로 해제되면서 극장업이 점차 회복세를 보였다. CJ CGV 역시 실적 회복세가 지속되고 있지만 코로나 이전 수준으로 회복되는 것은 쉽지 않아보인다. 여기에 CJ CGV 해외사업의 주요 축인 튀르키예(터키)의 경우 지진으로 인해 향후 사업 불확실성이 더욱 커졌다.

◇ CJ CGV, 3년 연속 적자…향후 국내·튀르키예 회복세에 초점

최근 한국신용평가는 'CJ CGV의 2022년 4분기 잠정실적'이 발표된 후 실적에 대한 의견을 냈다. 한국신용평가의 채선영 수석애널리스트는 "국내·외 영화상영업의 업황 및 영업실적, 실질적 재무부담 완화 여부를 주로 모니터링해 회사채 정기평가시 신용도에 반영할 것"이라고 밝혔다.

이는 최근 CJ CGV의 실적과 무관하지 않다. CJ CGV는 지난해 4분기 연결기준 매출액 3345억원, 영업손실 134억원을 기록했다. 연결 기준으로 보면 매출 1조2813억원, 영업손실 768억원이었다. 이로써 CJ CGV는 3년 연속 적자를 냈다. 극장업은 코로나19 여파를 직접적으로 받은 업종 중 하나다.

코로나19 이전인 2019년만 해도 매출액은 1조9423억원, 영업이익 1232억원을 기록했으나 2020년 매출이 5834억원을 기록, 4분의 1로 급감했다. 영업손실폭도 3800억원대까지 커졌다. 지난해에는 2020년과 2021년 대비 매출 규모도 늘고 적자폭도 감소했지만 코로나19 이전 수준으로 회복되진 못했다.

한국신용평가는 우선적으로 국내 극장 관람객 수 추이 및 신규 개봉작의 흥행 여부 등을 보겠다는 입장이다. 한국신용평가는 "관람료 인상 및 OTT플랫폼 시장의 지속적인 확대는 연간 인당 영화 관람 횟수 감소로 이어져 관람객 수 회복을 제약하는 요인으로 작용하고 있다"고 봤다.

여기에 해외실적, 특히 중국과 튀르키예도 주목해서 보고 있다. 중국은 올 들어 방역 정책이 완화되며 관람 인원 제한이 해제됐고 민간소비 확대가 예상되면서 상항이 나쁘지 않다. 다만 튀르키예는 하이퍼인플레이션 지속에 따른 가처분 소득 감소가 영화관람 수요를 제약할 가능성이 있다고 봤다.

채선영 수석 애널리스트는 "최근 대규모 강진 발생이 튀르키예 국가 경제 및 소비 심리에 부정적인 영향을 미칠 것으로 예상됨에 따라 영화관람 수요 및 영업실적 회복 시기에 대한 불확실성이 확대되고 있다"고 밝혔다. CJ CGV 분기보고서에 따르면 지난해 3분기말 튀르키예에 92개 사이트를 운영하고 있다.

◇ 채권내재등급은 이미 BBB+…신종자본증권 부담 해소에 관심

현재 국내 신용평가사 3사는 CJ CGV의 신용등급과 전망을 'A-, 부정적'으로 평가하고 있다. 한국기업평가와 나이스신용평가 등 2곳은 2022년 4분기 실적 발표 후 별도의 보고서를 내지는 않았다. 하지만 한국신용평가가 신용등급을 조정할 경우 등급 불일치(스플릿)가 발생하게 된다.

한국신용평가는 2020년 6월 코로나19 확산으로 신용등급을 A+에서 'A0, 부정적'으로 조정했고 그 해 11월 'A-, 안정적'으로 평가했다. 2021년 4월에는 'A-, 부정적'으로 봤다. 현 수준에서 한 단계 하향조정되면 바로 'BBB+' 등급으로 떨어진다. 이미 나이스P&I에 따르면 CJ CGV 채권내재등급(Bond Implied Rating·BIR)은 BBB+다.

등급하향 조건은 충족했다. 연결기준 영업적자가 지속되거나 조정순차입금/상각전영업이익(EBITDA) 배수가 10.5배를 초과할 경우를 하향 변동 요인으로 꼽았다. 2022년 3분기말 기준으로 조정순차입금/EBITDA는 13배였다.

현재 CJ CGV는 신종자본증권 발행 등으로 순차입금을 줄였으나 실질적인 재무부담은 상당하다. 2021년 영구 전환사채(CB) 발행을 비롯, 신종자본차입, 신종자본증권 발행 등으로 자본을 확충했다. 지난해 말 자본총계 중 신종자본증권은 9817억원으로 추정된다.

올해 하반기에는 2021년에 발행한 MARS(마르스) 법인 신종자본차입, 제 33·34회 신종자본증권의 스텝업(금리 인상) 일정이 돌아온다. 각각 1000억원, 1600억원, 200억원 등 총 2800억원이다. 만기는 30년이지만 발행 2년 후부터 2%포인트 금리가 가산되고 CJ CGV가 조기상환할 수 있는 권리도 포함돼있다.

한국신용평가는 "신종자본증권 등의 부채 성격을 고려하면 실질적 재무부담은 회계상 지표에 비해 더욱 높은 수준"이라며 "기발행한 신종자본증권의 만기가 순차적으로 도래하고 있고 고금리 기조가 지속되면서 금융비용 역시 높은 수준으로 발생하고 있다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사