솔선수범과 언행일치만큼 투자자를 설득하는 좋은 방법은 없다. 기업가치가 저평가됐거나 기업가치 향상에 자신 있다고 판단하는 기업과 경영진이 직접 자사주를 매입하는 것도 이 때문이다. 특히 투자자 소통(IR) 업무를 책임진 최고재무책임자(CFO)의 자사주 매입은 시장 안팎에서 주목할 수밖에 없다. THE CFO가 CFO들의 보유 자사주 규모와 매매 동향 등을 살펴본다.

두산그룹은 2020년 3월부터 2022년 2월까지 약 2년간 채권단 관리 아래에서 진행한 구조조정을 성공적으로 마쳤다. 랜드마크로 이름을 알린 두산타워와 두산인프라코어(현 HD현대인프라코어) 등 많은 자산을 매각했다. 국책은행 지원 요청과 대규모 유상증자, 오너일가의 사재 출연 등 현금 확보를 위해 쓸 수 있는 카드를 모두 사용했다.

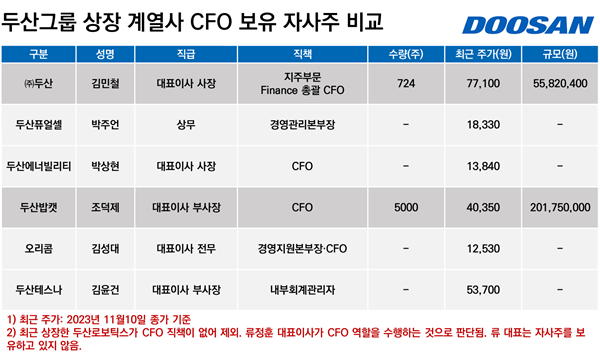

구조조정 목표가 현금 확보와 효율화 등에 있던 만큼 이를 책임지는 최고재무책임자(CFO)들에 시선이 모일 수밖에 없었다. 특히 지주사인 ㈜두산의 김민철 사장과 핵심 계열사인 두산에너빌리티(옛 두산중공업)의 박상현 사장이 주목됐다. 둘은 구조조정 기간에 각각 사장으로 승진했다. 그룹에서 단 둘밖에 없는 사장급 CFO다.

◇'둘뿐인 사장 직급 CFO' 김민철·박상현 사장, 보유량 '작거나 없어'

2018년부터 ㈜두산 CFO와 대표이사를 맡고 있는 김 사장은 현재 회사 주식 724주를 보유하고 있다. 지난 10일 종가기준으로 약 5582만원어치다. 2017년 주식매수선택권을 행사해 총 800주를 보유한 뒤 일부 매각해 수익화한 것으로 풀이된다. 구조조정 기간을 포함해 6년 넘게 추가로 자사주를 매입하진 않았다.

2020년 두산밥캣 CFO에서 두산에너빌리티 CFO로 옮긴 박 사장은 자사주를 들고 있지 않다. 그는 이듬해인 2021년 사장 승진과 함께 대표이사에 선임됐다. 자사주를 소유할 기회는 있었다. 지난해 2월 두산에너빌리티가 1조1000억원이 넘는 유증을 하기에 앞서 '신주인수권증서'를 배정받았으나 실제로 신주 인수는 하지 않은 것으로 풀이된다.

신주인수권증서란 상장 기업이 주주배정 방식으로 유증을 할 때 기존 주주가 신주를 우선으로 인수할 수 있는 권리를 증권 형태로 만든 것이다. 증권 형태이기 때문에 신주를 인수할 의사가 없는 기존 주주는 이를 다른 사람에게 매각해 수익을 거둘 수 있다. 박 사장은 신주인수권증서를 활용해 실제 신주를 인수하지도, 이를 매각해 수익화하지도 않았다.

이를 고려하면 지난해 2월 두산에너빌리티가 유증할 무렵에는 박 사장이 자사주를 들고 있던 것으로 분석된다. 다만 현재 사업보고서상에서는 보유량이 '0'인 점을 고려하면 그 사이에 매각한 것으로 보인다. 더불어 박 사장은 매각 여부는 확인되지 않지만 2018년 두산밥캣 CFO 시절 회사 주식 3000주를 직접 매입한 적 있다.

두산그룹에서 가장 많은 자사주를 보유한 조덕제 두산밥캣 부사장. (출처=THE CFO)

◇조덕제 두산밥캣 부사장, 8년째 5000주 유지...두산퓨얼셀 주주가치 제고 필요성

두 사장급 CFO 모두 자사주 매입에는 적극적인 모습을 보였다고 평가하긴 어렵다. 이들과 달리 두산밥캣의 조덕제 부사장은 자사주 5000주를 보유하고 있다. 현 기준으로 약 2억원어치다. 그룹에서 가장 많은 자사주를 들고 있는 CFO가 조 부사장이다. 그는 2016년 두산밥캣이 상장할 때 5000주를 일괄 매입한 뒤 8년째 그대로 유지 보유하고 있다.

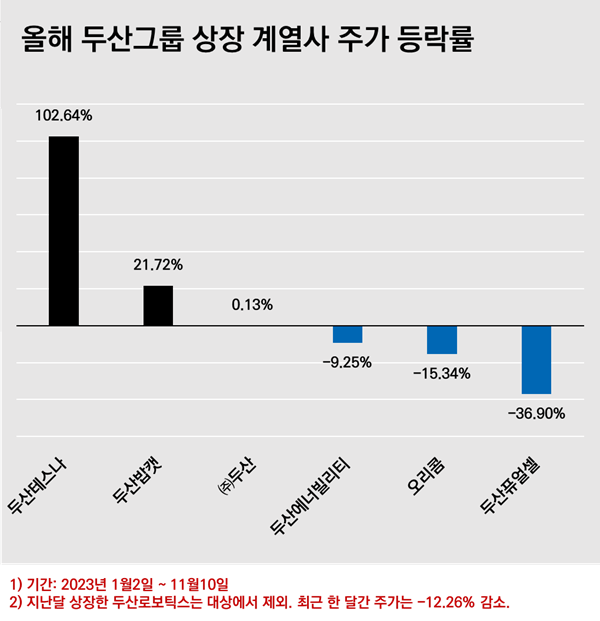

이외 다른 계열사 CFO인 김윤건 두산테스나 부사장과 김성대 오리콤 전무, 박주언 두산퓨얼셀 상무는 자사주를 보유하고 있지 않다. 두산테스나는 지난해 두산그룹이 구조조정을 마친 뒤 신사업 진출을 위해 인수한 반도체 테스트 기업이다. 올해 들어 주가가 102.6% 오르는 등 시장에서도 크게 주목하고 있다.

올해 두산그룹 계열사 중 주가가 가장 많이 떨어진 곳은 두산퓨얼셀(-36.9%)이다. 국내 발전용 연료전지 시장점유율 1위이지만 전방산업인 수소산업의 성장 속도가 예상보다 더디다는 평가가 나오면서 시장 주목도가 낮아지고 있다. 올해 흑자 전환에 성공하는 등 주가를 높일 만한 재료는 있지만 계기 마련이 필요한 상황이다.

그 계기는 회사의 자사주 매입과 소각, 경영진의 자사주 매입 등으로 만들 수 있다. 이제 막 흑자 전환을 달성했고 설비투자 확대가 필요하기 때문에 대규모 현금 유출이 지속 발생하는 배당 확대 정책보다는 자사주 매입과 소각 등이 유동성 관리 측면에서 더 나은 선택지일 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >