사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

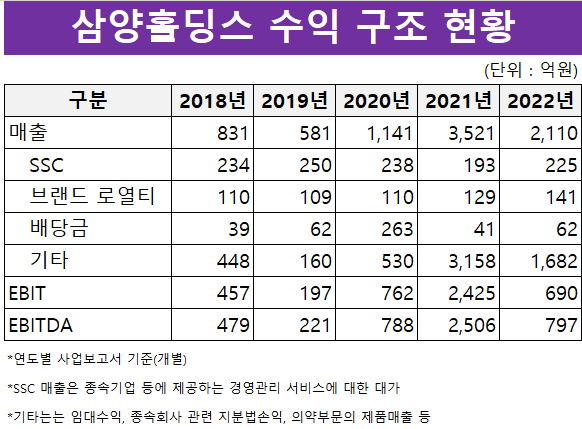

삼양그룹의 지주사 삼양홀딩스는 다각화된 수익원을 통해 안정적인 현금흐름을 확보한다. 배당금 수익과 경영자문, 임대, 제품 판매 등을 통해 영업수익을 창출한다. 특히 제품과 상품 판매 등을 책임지는 의약사업의 경우 삼양홀딩스의 캐시카우(Cash Cow) 역할을 맡고 있다.

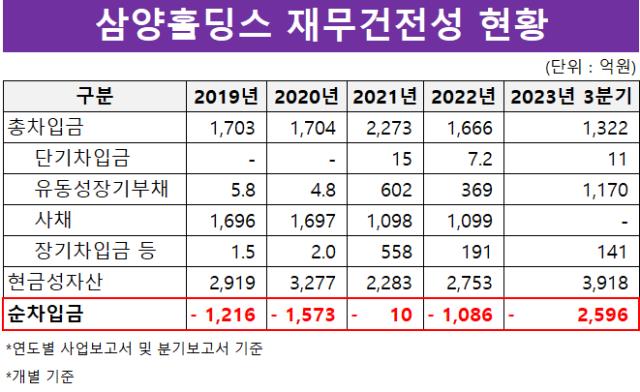

삼양홀딩스는 안정적인 수익원을 기반으로 재무건전성도 높게 유지하고 있다. 부채비율과 차입금의존도는 각각 10% 내외다. 풍부한 현금을 토대로 무차입 기조를 지속하고 있다. 기업이 영업활동으로 벌어들인 현금 창출력을 나타내는 에비타 마진율(EBITDA Margin)은 작년 9월 말 개별 기준으로 40.2%를 기록하기도 했다.

자료 : 삼양홀딩스 IR

◇오너가 중심 지배구조 구축

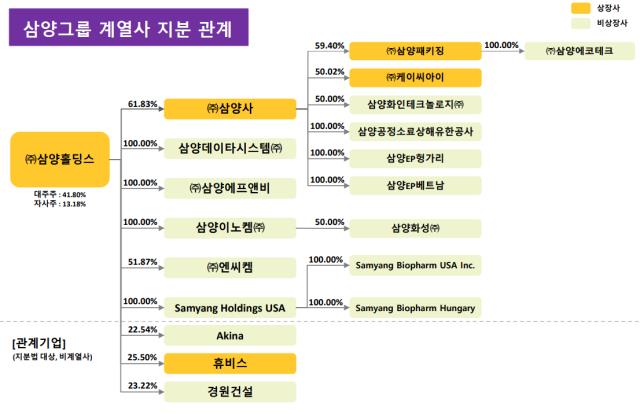

삼양그룹은 지난 2011년 11월 지주사 체제로 전환됐다. 이 과정에서 옛 삼양사는 식품과 화학 등을 담당하는 삼양사와 의약부문을 책임지는 삼양바이오팜으로 분할됐다. 존속법인이 지주사를 맡는 동시에 삼양홀딩스로 사명이 변경됐다. 이후 2021년 삼양홀딩스는 삼양바이오팜을 흡수합병해 의약 부문을 다시 품게 됐다.

삼양홀딩스의 최대주주는 2023년 11월 말 보통주 기준으로 지분 6.15%를 보유한 김원 삼양사 부회장이다. 김 부회장은 김윤 삼양그룹 회장의 사촌 동생으로 오너 일가에 속한다. 김 부회장 개인이 보유한 삼양홀딩스의 지분율은 낮지만 오너 가족 등 특수관계자의 지분을 모두 합칠 경우 지분율은 41.9%까지 상승하게 된다.

이처럼 삼양홀딩스의 지분은 오너 가족에게 분산되어 있지만 자회사 또는 주요 계열사에 대한 지분율은 높게 유지되고 있다. 지주사로서 자회사에 대한 안정적인 지배력을 보유하고 있다는 얘기다. 삼양홀딩스는 2023년 9월 말 기준으로 14개 종속회사(상장 4개, 비상장 15개)와 13개 공동·관계기업을 거느리고 있다.

그룹 내 핵심 계열사인 삼양사의 경우 작년 9월 말 기준으로 61.8%의 지분율을 확보하고 있다. 삼양이노켐과 삼양데이타시스템, 삼양에프앤비 등의 자회사는 지분 100%를 보유하고 있어 그룹 내 통제력은 안정적인 상태다. 공동기업 삼남석유화학과 삼양화성 등의 경우 합작투자계약에 의한 지분율만큼의 경영권을 가지고 있지만 주요 의사결정 등에는 큰 무리가 없는 상황이다.

삼양홀딩스는 계열사의 안정적인 지배력을 통해 식품과 화학, 의약 등 다각화된 사업 포트폴리오를 컨트롤하고 있다. 삼양사의 경우 설탕과 전분당 등의 식품사업과 BPA, PC수지, EP 등의 수직계열화된 화학사업을 주도하고 있다. 식품부문은 설탕과 전분당 시장의 과점적 시장지위를 보유한 게 특징이다. 화확부문의 경우 2018년 이후 식품부문보다 높은 이익기여도를 기록하고 있다.

◇의약부문 지주사 매출 53% 차지

삼양홀딩스는 수익원이 다각화된 게 특징이다. 순수 지주사와 달리 사업 지주사 형태를 갖추고 있는 만큼 배당금 수익과 더불어 자체 사업 등을 통해 현금을 창출하고 있다. 세부적으로는 경영지원수익(SSC)과 로열티수익, 임대수익 등이 있다.

경상적인 현금흐름 또한 안정적이다. 삼양홀딩스는 지난 2020년까지 매년 600억원 수준의 현금이 꾸준히 유입됐다. 그 결과 380억원 내외의 영업비용과 배당금 지출, 이자비용 등 경상적인 현금유출을 무리 없이 충당했다.

특히 2021년 편입된 의약사업은 영업현금창출력을 크게 높이는 계기가 됐다. 같은 해 4월 삼양홀딩스는 그룹 내 삼양바이오팜을 흡수합병하며 의약부문을 자체사업으로 추가했다.

의약부문은 수술용 봉합사와 항암의약 제품 등의 부문에서 안정적인 시장지위를 확보하고 있는 것으로 알려졌다. 2022년 말 기준 의약부문에서 발생한 상품과 제품, 반제품 등의 매출은 1118억원 규모로 이는 회사 전체 매출 2110억원의 53%에 달하는 수치다.

자연스럽게 에비타 마진율도 높은 상황이다. 지난 2018년 이후 5년 동안 기록한 평균 에비타 마진율은 55%에 달한다. 2021년의 경우 71.2%를 기록해 최근 5년 중 가장 높은 수치를 기록했다. 2023년 9월 말 기준으로는 40.2%였다.

재무건전성 측면에서도 삼양홀딩스는 양호한 수준을 유지하고 있다. 2023년 9월 말 개별기준 부채비율과 차입금의존도는 각각 13.1%와 5.9%다. 순차입금의 경우 2022년 삼양이노켐으로 받은 1299억원 규모의 배당금과 작년 9월 부천 1300억원 규모 유휴토지 매각잔액 유입으로 크게 감소하기도 했다. 실제 2023년 9월 말 기준 삼양홀딩스의 순차입금은 마이너스(-)2596억원으로 무차입 기조를 유지하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >