실적 부진 애경케미칼, 늘어난 단기차입 부담

단기부채 중심 차입금 증가, 영업익 감소에 이자비용 감내능력 하락

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

애경케미칼은 지난해 차입금을 늘리면서 이자비용 증가를 감수해야 했다. 특히 1년 내 갚아야 하는 단기부채 중심으로 차입금을 늘려 상환부담이 커졌다. 여기에 지난해 글로벌 수요 침체와 석유화학 시황 악화로 영업이익이 부진하면서 채무상환능력과 이자비용 감내능력이 악화됐다.

◇3사 합병에 떠안은 차입금…단기부채 중심 증가

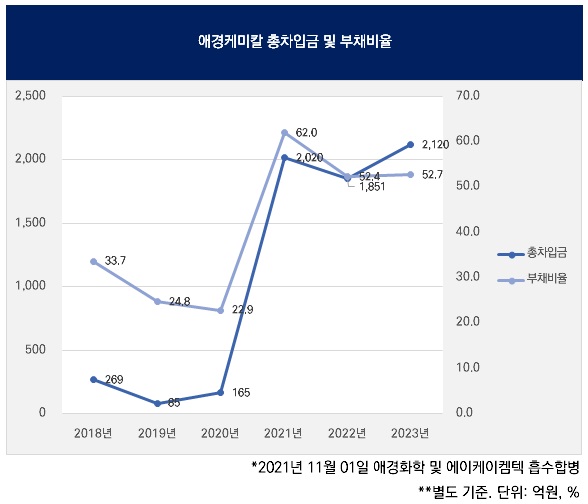

애경케미칼의 지난해말 별도 기준 총차입금(리스부채 포함)은 2120억원으로 1년 만에 269억원 늘었다. 총차입금은 2020년말 165억원에서 2021년말 2020억원으로 늘어난 이후 매년 비슷한 수준을 보이고 있다.

애경케미칼 차입금이 2021년부터 불어난 것은 그 해 11월 애경그룹 화학 3사인 △애경유화 △애경화학 △에이케이켐텍의 합병 때문이다. 애경유화가 애경화학과 에이케이켐텍을 흡수합병하고 사명을 애경케미칼로 바꿨다.

3사 합병으로 애경케미칼은 △가소제(무수프탈산, 가소제, 윤활기유 등) △합성수지(UPR, 코팅용 수지, 경화제 등) △생활화학(계면활성제, 정제글리세린 등) △바이오&에너지(바이오디젤, 바이오중유, 하드카본 등) 등 4개 사업부문을 갖추게 됐다.

애경유화 시절인 2020년 말 차입금 구성을 보면 단기차입금 40억원, 장기차입금(유동·비유동 합산) 120억원, 리스부채 5억원으로 이에 따른 부채비율은 22.9%에 불과했다. 하지만 애경화학이 단기차입금 200억원과 장기차입금 450억원을, 에이케이켐텍이 단기차입금 738억원과 장기차입금 520억원을 각각 보유했다. 이에 따라 3사 합병 직후인 2021년말 부채비율이 62%로 상승했으며 2년이 경과한 지난해 말은 52.7%였다.

애경케미칼은 지난해 단기차입금이 늘어난 반면 장기차입금은 줄었다. 단기차입금은 운영자금, 무역금융, 시설자금 등 다양하며 모든 항목에서 2022년 말과 비교해 증가했다. 운영자금이 910억원으로 100억원 늘었고 무역금융이 410억원으로 210억원 증가한 것이 대표적이다. 반면 역외대출과 시설자금으로 구성된 장기차입금은 2022년 말보다 144억원 줄었다.

◇단기차입금의존도 15% 상회…실적 부진에 이자비용 감내능력 악화

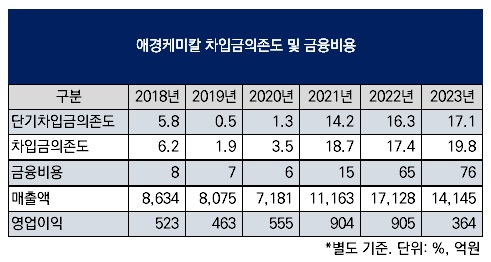

이 때문에 단기차입금에 대한 의존도가 커졌다. 단기차입금은 1675억원이며 여기에 유동성 장기차입금 141억원과 유동성 리스부채 11억원을 합하면 1827억원으로 늘어난다. 이 때문에 지난해말 차입금의존도가 19.8%인데 단기차입금의존도가 17.1%였다.

단기차입금은 일반적으로 금리와 상환(차환) 부담이 비교적 높다. 대부분 기업이 차입구조를 장기로 가져가려는 이유다. 늘어난 단기차입금은 이자비용 부담을 늘리는 요인이 됐다. 2021년 15억원, 2022년 65억원이었던 이자비용은 지난해 76억원으로 증가했다. 이자수익이 2022년 7억원에서 지난해 17억원으로 늘었지만 이자비용을 상쇄하기에는 부족했다.

특히 지난해 애경케미칼 매출액과 영업이익이 모두 2022년보다 감소하면서 늘어난 차입금과 이자비용을 감내할 수 있는 능력을 줄였다. 지난해 매출액은 1조4145억원으로 3000억원 가까이 감소했고 영업이익은 364억원으로 500억원 넘게 감소했다. 애경케미칼 측은 앞서 1월 잠정실적 공시를 통해 "전년 대비 글로벌 수요 침체로 매출이 감소했다"며 "전년 대비 석유화학 시황 악화로 수익성이 감소했다"고 밝혔다.

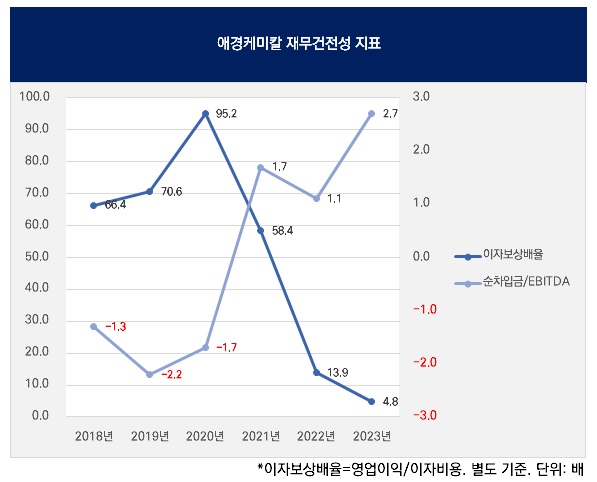

채무상환능력을 보여주는 순차입금/EBITDA 지표가 2022년 1.1배에서 지난해 2.7배로 상승했다. 이 지표가 높을수록 채무상환능력이 떨어진다. 이자비용 감내능력을 나타내는 이자보상배율(영업이익/이자비용)도 2022년 13.9배에서 지난해 4.8배로 하락했다. 이 지표는 낮을수록 이자비용 감내능력이 떨어진다.

다만 당장 재무건전성에 위협이 될 수준은 아니다. 지난해 당기순이익이 2022년보다 줄었지만 여전히 291억원 흑자를 달성하며 자본을 늘렸고 이는 총차입금 증가에 따른 부채 증가에도 부채비율 상승을 최소화하는 계기가 됐다.

현금흐름 측면에서도 영업활동현금흐름(NCF)이 690억원 흑자를 냈다. 여기서 자본적지출(CAPEX)과 배당금을 제외해도 잉여현금흐름(FCF)이 162억원 흑자였다.

◇3사 합병에 떠안은 차입금…단기부채 중심 증가

애경케미칼의 지난해말 별도 기준 총차입금(리스부채 포함)은 2120억원으로 1년 만에 269억원 늘었다. 총차입금은 2020년말 165억원에서 2021년말 2020억원으로 늘어난 이후 매년 비슷한 수준을 보이고 있다.

애경케미칼 차입금이 2021년부터 불어난 것은 그 해 11월 애경그룹 화학 3사인 △애경유화 △애경화학 △에이케이켐텍의 합병 때문이다. 애경유화가 애경화학과 에이케이켐텍을 흡수합병하고 사명을 애경케미칼로 바꿨다.

3사 합병으로 애경케미칼은 △가소제(무수프탈산, 가소제, 윤활기유 등) △합성수지(UPR, 코팅용 수지, 경화제 등) △생활화학(계면활성제, 정제글리세린 등) △바이오&에너지(바이오디젤, 바이오중유, 하드카본 등) 등 4개 사업부문을 갖추게 됐다.

애경유화 시절인 2020년 말 차입금 구성을 보면 단기차입금 40억원, 장기차입금(유동·비유동 합산) 120억원, 리스부채 5억원으로 이에 따른 부채비율은 22.9%에 불과했다. 하지만 애경화학이 단기차입금 200억원과 장기차입금 450억원을, 에이케이켐텍이 단기차입금 738억원과 장기차입금 520억원을 각각 보유했다. 이에 따라 3사 합병 직후인 2021년말 부채비율이 62%로 상승했으며 2년이 경과한 지난해 말은 52.7%였다.

애경케미칼은 지난해 단기차입금이 늘어난 반면 장기차입금은 줄었다. 단기차입금은 운영자금, 무역금융, 시설자금 등 다양하며 모든 항목에서 2022년 말과 비교해 증가했다. 운영자금이 910억원으로 100억원 늘었고 무역금융이 410억원으로 210억원 증가한 것이 대표적이다. 반면 역외대출과 시설자금으로 구성된 장기차입금은 2022년 말보다 144억원 줄었다.

◇단기차입금의존도 15% 상회…실적 부진에 이자비용 감내능력 악화

이 때문에 단기차입금에 대한 의존도가 커졌다. 단기차입금은 1675억원이며 여기에 유동성 장기차입금 141억원과 유동성 리스부채 11억원을 합하면 1827억원으로 늘어난다. 이 때문에 지난해말 차입금의존도가 19.8%인데 단기차입금의존도가 17.1%였다.

단기차입금은 일반적으로 금리와 상환(차환) 부담이 비교적 높다. 대부분 기업이 차입구조를 장기로 가져가려는 이유다. 늘어난 단기차입금은 이자비용 부담을 늘리는 요인이 됐다. 2021년 15억원, 2022년 65억원이었던 이자비용은 지난해 76억원으로 증가했다. 이자수익이 2022년 7억원에서 지난해 17억원으로 늘었지만 이자비용을 상쇄하기에는 부족했다.

특히 지난해 애경케미칼 매출액과 영업이익이 모두 2022년보다 감소하면서 늘어난 차입금과 이자비용을 감내할 수 있는 능력을 줄였다. 지난해 매출액은 1조4145억원으로 3000억원 가까이 감소했고 영업이익은 364억원으로 500억원 넘게 감소했다. 애경케미칼 측은 앞서 1월 잠정실적 공시를 통해 "전년 대비 글로벌 수요 침체로 매출이 감소했다"며 "전년 대비 석유화학 시황 악화로 수익성이 감소했다"고 밝혔다.

채무상환능력을 보여주는 순차입금/EBITDA 지표가 2022년 1.1배에서 지난해 2.7배로 상승했다. 이 지표가 높을수록 채무상환능력이 떨어진다. 이자비용 감내능력을 나타내는 이자보상배율(영업이익/이자비용)도 2022년 13.9배에서 지난해 4.8배로 하락했다. 이 지표는 낮을수록 이자비용 감내능력이 떨어진다.

다만 당장 재무건전성에 위협이 될 수준은 아니다. 지난해 당기순이익이 2022년보다 줄었지만 여전히 291억원 흑자를 달성하며 자본을 늘렸고 이는 총차입금 증가에 따른 부채 증가에도 부채비율 상승을 최소화하는 계기가 됐다.

현금흐름 측면에서도 영업활동현금흐름(NCF)이 690억원 흑자를 냈다. 여기서 자본적지출(CAPEX)과 배당금을 제외해도 잉여현금흐름(FCF)이 162억원 흑자였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사